LAMPI E TUONI DI MEZZA ESTATE

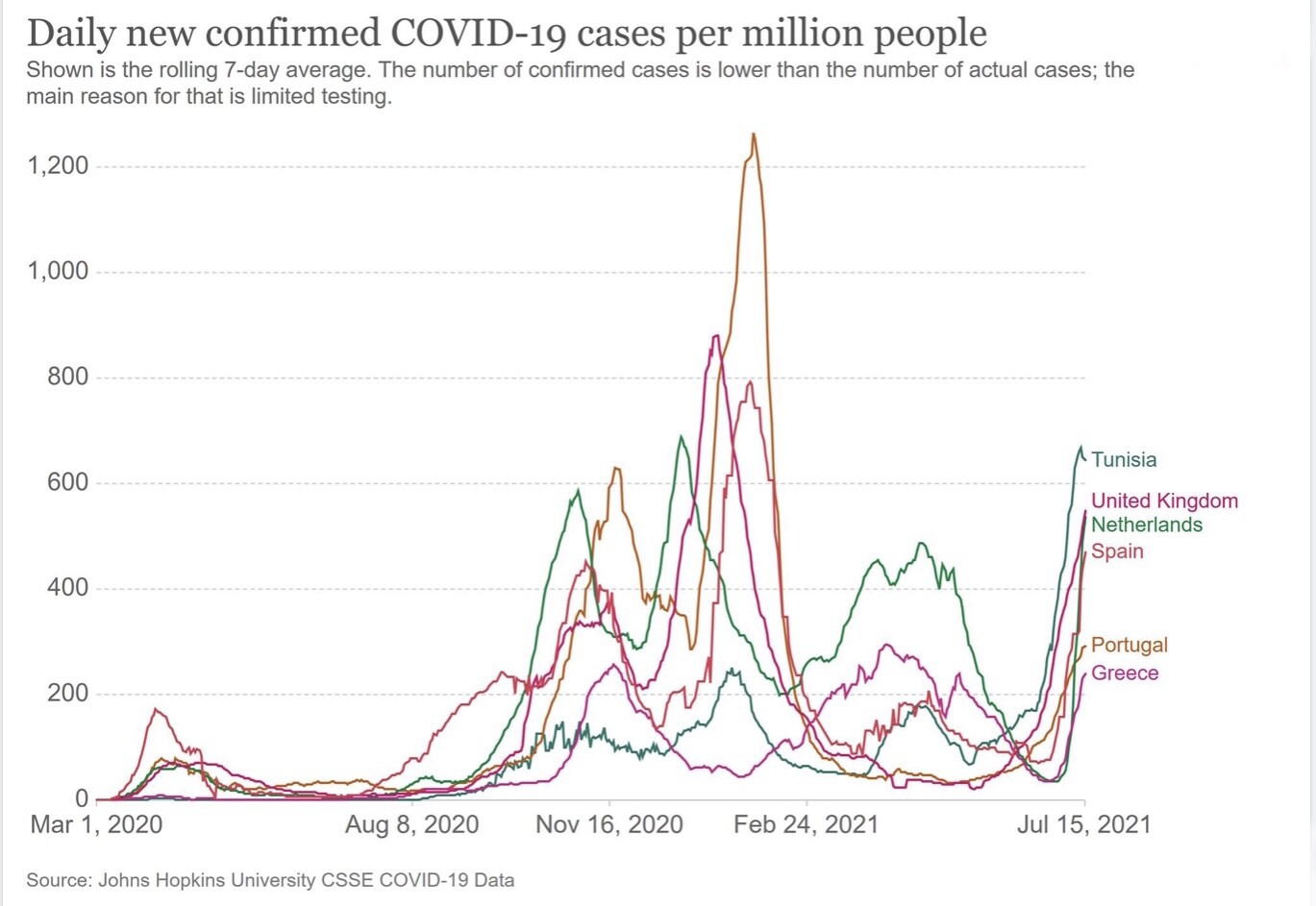

Mentre il numero di contagi da COVID torna nuovamente a crescere nel mondo fino a far ipotizzare una nuova grande ondata pandemica, le borse valori sono tornate a scendere, nonostante le apparenze di buone notizie per l’economia globale e di un’inflazione galoppante. Al tempo stesso i tassi di interesse a lungo termine sono addirittura in flessione. Come interpretare questi fatti così discordanti? Probabilmente in modo neutrale, sebbene questa sia soltanto l’incerta conclusione di una lunga serie di ragionamenti…

LA STAGNAZIONE È ALLE PORTE

Sebbene nessuno possa affermare certezze in una congiuntura così articolata anticipiamo qui la conferma dei sospetti già avanzati su queste colonne alla fine dello scorso mese di Giugno: siamo probabilmente sull’orlo di una rara combinazione di prospettive di stagnazione economica nel medio-lungo termine che, miscelate con quelle piuttosto evidenti di rialzo dei prezzi (e cioè di svalutazione monetaria) configurano il pericolo della “stagflazione”. Ovviamente questa di per sé è una prospettiva poco allettante.

Le premesse perché ciò avvenga ci sono tutte: lo shock da eccesso di domanda di beni e servizi, verificatosi dopo la cessazione delle restrizioni alla libera circolazione delle persone è stato accompagnato da una certa rigidità della loro offerta, dai numerosi effetti degli stimoli monetari messi da tempo in campo dalle banche centrali e dalla scarsa corrispondenza alle medesime di altrettante politiche fiscali espansive da parte dei governi dei principali paesi industrializzati.

La perversa combinazione che si è conseguentemente creata, di ritorno alla crescita della domanda, di relativa scarsità dell’offerta, contemporanea alle transizioni tecnologica ed ecologica in corso, con le ovvie tensioni sul fronte della disoccupazione che cresce e dello spiazzamento di interi comparti industriali dovuto alla necessità di ridurre le emissioni inquinanti, e dunque con le preoccupazioni per un incerto futuro per buona parte della popolazione attiva, ha fatto il resto.

E LE BORSE SCENDONO

I mercati finanziari non possono non prendere atto della difficile congiuntura economica e non possono che comportarsi di conseguenza, registrando ovvie incertezze per i posti di lavoro e dunque per le prospettive di reddito disponibile, ma anche quelle altrettanto ovvie di risalita dei prezzi, che hanno portato in apparente leggera crescita i consumi globali, ma al tempo stesso conteggiando correttamente i medesimi, al netto dell’inflazione attesa, a vederne l’andamento negativo.

I mercati finanziari non possono non prendere atto della difficile congiuntura economica e non possono che comportarsi di conseguenza, registrando ovvie incertezze per i posti di lavoro e dunque per le prospettive di reddito disponibile, ma anche quelle altrettanto ovvie di risalita dei prezzi, che hanno portato in apparente leggera crescita i consumi globali, ma al tempo stesso conteggiando correttamente i medesimi, al netto dell’inflazione attesa, a vederne l’andamento negativo.

Anche il mercato dei titoli a reddito fisso ha mostrato aspetti in apparenza contrastanti: da un lato la discesa dei rendimenti poteva far immaginare la possibilità di un ulteriore avanzamento dei corsi azionari, ma dall’altro lato il motivo per cui ciò sta avvenendo in realtà ne ha provocato l’arretramento, dal momento che la discesa dei tassi a lungo termine incorpora attese di sostanziale debolezza dell’economia nel lungo termine.

Nemmeno l’aspettativa di ulteriori miglioramenti dei profitti aziendali delle principali società quotate in borsa (che normalmente è una notizia positiva per i titoli delle medesime e dunque per i listini azionari) deve farci illudere: la lettura del fenomeno da parte della maggioranza degli analisti ed osservatori (il cosiddetto “consensus” di mercato) è purtroppo all’opposto.

PROFIT TAKING

La perversa combinazione dell’elevatissimo livello già raggiunto in precedenza dai listini borsistici (più che altro dovuto all’eccessiva liquidità in circolazione), ma in particolare per la sua articolazione che ha forse eccessivamente favorito il comparto tecnologico, del rischio percepito che tali profitti non possano continuare molto a lungo se il quadro economico complessivo volgerà al ribasso, e del fatto che tali profitti -una volta scontati dell’inflazione in arrivo- sono meno rosei, ha portato il “consensus” di mercato a porsi più domande che risposte e a prendere beneficio dei guadagni fino a ieri realizzati in attesa di miglior chiarezza circa le prospettive.

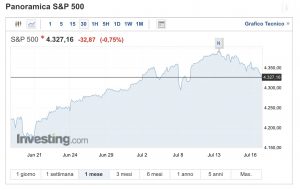

Occorre infatti tenere presente che a fine giugno 2021, dopo gli ultimi ribassi delle borse, l’indice globale complessivo risultava decisamente al rialzo rispetto all’inizio dell’anno (+ 13%).

L’INFLAZIONE SARÀ ANCHE TRANSITORIA, MA…

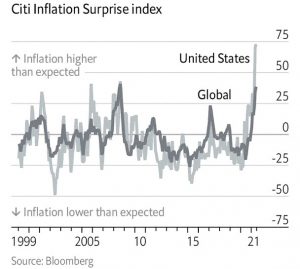

L’inflazione viene definita “transitoria” dalle banche centrali ma d’altra parte nessuno è davvero pronto a metterci la mano sul fuoco! Gli ultimi numeri disponibili parlano di una fiammata inflazionistica media dell’ultimo mese intorno allo 0,5%, pari a circa il 6% annuo. Anche se nei prossimi mesi tale cifra tornerà a scendere, non è escluso che il prezzo del petrolio resti intorno ai livelli già raggiunti (con la conseguente pressione inflazionistica che si propagherà a causa del rialzo del costo dell’energia) e che comunque -se anche i prezzi continueranno a crescere molto meno in futuro- difficilmente questi torneranno indietro rispetto ai livelli attuali. Se dunque l’economia americana davvero crescerà dell’8% quest’anno c’è il serio rischio che in termini reali tale numero strabiliante sia da limare di quasi due terzi!

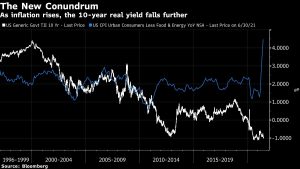

Proviamo ora a paragonare il 4-6% di inflazione attesa in America (più bassa nel resto del mondo, ma ciò dipende anche dallo sfasamento temporale e dalle modalità di rilevazione dell’andamento dei prezzi) con il rendimento tendente allo zero dei titoli a reddito fisso con le migliori caratteristiche di “rating” (cioè con il minor rischio) e con i livelli intorno all’1,3% dei titoli di stato americani a 10 anni.

Proviamo ora a paragonare il 4-6% di inflazione attesa in America (più bassa nel resto del mondo, ma ciò dipende anche dallo sfasamento temporale e dalle modalità di rilevazione dell’andamento dei prezzi) con il rendimento tendente allo zero dei titoli a reddito fisso con le migliori caratteristiche di “rating” (cioè con il minor rischio) e con i livelli intorno all’1,3% dei titoli di stato americani a 10 anni.

Quel ne salta fuori da tale comparazione è da un lato la percezione di un rendimento reale (cioè al netto dell’inflazione) fortemente negativo per l’anno in corso, ma dall’altro anche il fatto che il mercato finanziario non crede in una crescita economica significativa nei prossimi anni! In questa ottica l’attuale crescita economica potrebbe configurarsi come un mero rimbalzo tecnico, cui non seguirà una continuità dei principali indicatori dell’economia bensì addirittura forse il contrario: una nuova contrazione.

Ovviamente tali estrapolazioni vanno prese molto con le pinze, anzi a pensarci bene sarebbero quasi da rigettare, se comparate ad altre considerazioni, meno tragiche di quelle indotte dall’analisi dei prezzi sui mercati obbligazionari: l’eccessiva liquidità immessa dalle banche centrali ha sicuramente distorto le prospettive, riducendone al ribasso i rendimenti. Inoltre il mercato azionario scende più per il timore che i prezzi dei titoli tecnologici e bio-medicali abbiano corso troppo negli ultimi tempi (e per il fatto che la loro presenza stia divenendo maggioritaria nei listini borsistici) che non perché qualcuno si aspetti davvero un grande crollo delle quotazioni dei titoli azionari. Anzi: nessuno se lo aspetta davvero.

Ovviamente tali estrapolazioni vanno prese molto con le pinze, anzi a pensarci bene sarebbero quasi da rigettare, se comparate ad altre considerazioni, meno tragiche di quelle indotte dall’analisi dei prezzi sui mercati obbligazionari: l’eccessiva liquidità immessa dalle banche centrali ha sicuramente distorto le prospettive, riducendone al ribasso i rendimenti. Inoltre il mercato azionario scende più per il timore che i prezzi dei titoli tecnologici e bio-medicali abbiano corso troppo negli ultimi tempi (e per il fatto che la loro presenza stia divenendo maggioritaria nei listini borsistici) che non perché qualcuno si aspetti davvero un grande crollo delle quotazioni dei titoli azionari. Anzi: nessuno se lo aspetta davvero.

I MOTIVI DI OTTIMISMO

Gli analisti sanno che le banche centrali non potranno smettere facilmente di intervenire sui mercati comperando titoli a reddito fisso (e dunque limandone i rendimenti) per molti motivi: dalla necessità di sostenere i debiti pubblici a quella di mantenere una rotta costante in presenza di ancora grande disoccupazione e relativa debolezza dei prodotti interni lordi delle principali nazioni. E sanno che alle politiche di stimolo monetario dovranno accompagnarsi anche quelle fiscali delle nazioni, con i relativi investimenti pubblici e infrastrutturali, che controbilanceranno le potenziali tendenze negative del ciclo economico.

Gli analisti sanno anche che di conseguenza saranno principalmente i dividendi promessi dai titoli azionari a generare in futuro un reddito adeguato per i fondi pensione, piuttosto che le magrissime cedole, soprattutto al netto dell’inflazione. E sanno anche che il flusso costante di innovazioni tecnologiche e biomediche continuerà a indurre crescita economica e -probabilmente- ulteriori ribassi nei prezzi di beni e servizi che oggi non vengono ancora forniti in maniera completamente automatizzata: una cosa che può essere percepita come elemento deflattivo ma in realtà provoca un implicito miglioramento nella capaciti reddito dell’uomo della strada.

Gli analisti si aspettano inoltre una serie importante di investimenti -pubblici e privati- sul fronte delle energie rinnovabili, dell’ecologia e della transizione “verde” che indubbiamente porteranno uno stimolo positivo all’economia globale. E si aspettano che, di conseguenza, l’economia planetaria ridurrà in futuro la sua dipendenza dai combustibili di origine fossile e dall’andamento dei loro prezzi.

IL PROGRESSO È SOLTANTO TECNOLOGICO?

Anche i progressi tecnologici contribuiranno -nel lungo termine- a far scendere il prezzo delle cure mediche e dei trattamenti farmacologici, apportando miglioramenti impliciti al tenore di vita dell’umanità che probabilmente saranno difficilmente registrati dalle statistiche economiche.

Dunque le prospettive reali dell’economia non sono affatto così grigie, né quelle delle borse sono necessariamente in discesa per i prossimi mesi, anzi! L’ennesima ondata pandemica farà forse altri danni, alcuni dei quali non sono ancora stati correttamente previsti dagli economisti. Ed è altrettanto probabile che la grande incertezza generale possa alimentare nuova volatilità sui mercati finanziari. Ma questo non significa che gli stessi dovranno subire tracolli, anzi! È relativamente probabile che in media possano tornare al segno positivo da qui a fine 2021.

L’unica cosa che perciò è certa è l’odierna incertezza generale, unita ad una relativa instabilità di fondo e ad una maggiore difficoltà nell’interpretare correttamente l’andamento dei cicli economici e quello delle tendenze generali delle borse. Ma da qui ad affermare che perciò tutto andrà a rotoli ce ne passa…

Nel 1836 Giacomo Leopardi (La ginestra) dubitava con malinconico sarcasmo delle “magnifiche sorti e progressive” dell’umanità. Ma non era soltanto un suo scetticismo nella generale glorificazione del “progresso” come soluzione di tutti i problemi e portatore di universale felicità, bensì lucido realismo circa la condizione umana: il progresso incede nel bene e nel male, e con esso avanza nel tempo anche l’economia. E questo non significa necessariamente un maggior benessere ma con ogni probabilità nemmeno il contrario.

Stefano di Tommaso