L’INFLAZIONE SPEGNERA’ LE BORSE ?

Quasi tutti concordano sulla possibilità che la fiammata d’inflazione in arrivo possa risultare passeggera, dal momento che per poter durare a lungo l’inflazione dovrebbe essere sostenuta da un ritorno importante alla crescita economica delle principali economie del mondo, arrivando a far prevalere la domanda sull’offerta di beni e servizi. Per lo stesso motivo le banche centrali continuano imperterrite ad erogare i loro incentivi monetari (cioè sino a quando non vi saranno segnali concreti di stabile ritorno alla crescita economica) e, di conseguenza, continuano a non lasciar crescere i tassi d’interesse a lungo termine.

L’INFLAZIONE IN ARRIVO SEMBRA SOTTOSTIMATA

Ma quanto è credibile che la ripresa economica globale possa risultare effimera? Ci sono indicazioni contrastanti in proposito i quali lasciano il dubbio che stiamo semplicemente assistendo al rimbalzo delle aspettative. E ci sono altri fattori che potrebbero ugualmente far crescere eccessivamente i prezzi su tutta la filiera produttiva (dalle materie prime ai prodotti finiti) anche laddove le condizioni economiche complessive non dovessero migliorare significativamente, come il prezzo dell’energia, che si diffonde nel mondo istantaneamente.

È chiaro che uno scenario di “stagflazione” (stagnazione più inflazione) risulterebbe in uno dei fiaschi peggiori possibili per le banche centrali occidentali. Scriviamo questo anche perché ci sono dati relativamente poco lusinghieri circa la solidità del ritorno alla crescita economica, quali il mancato ritorno alla piena occupazione e una relativa scarsità degli investimenti produttivi.

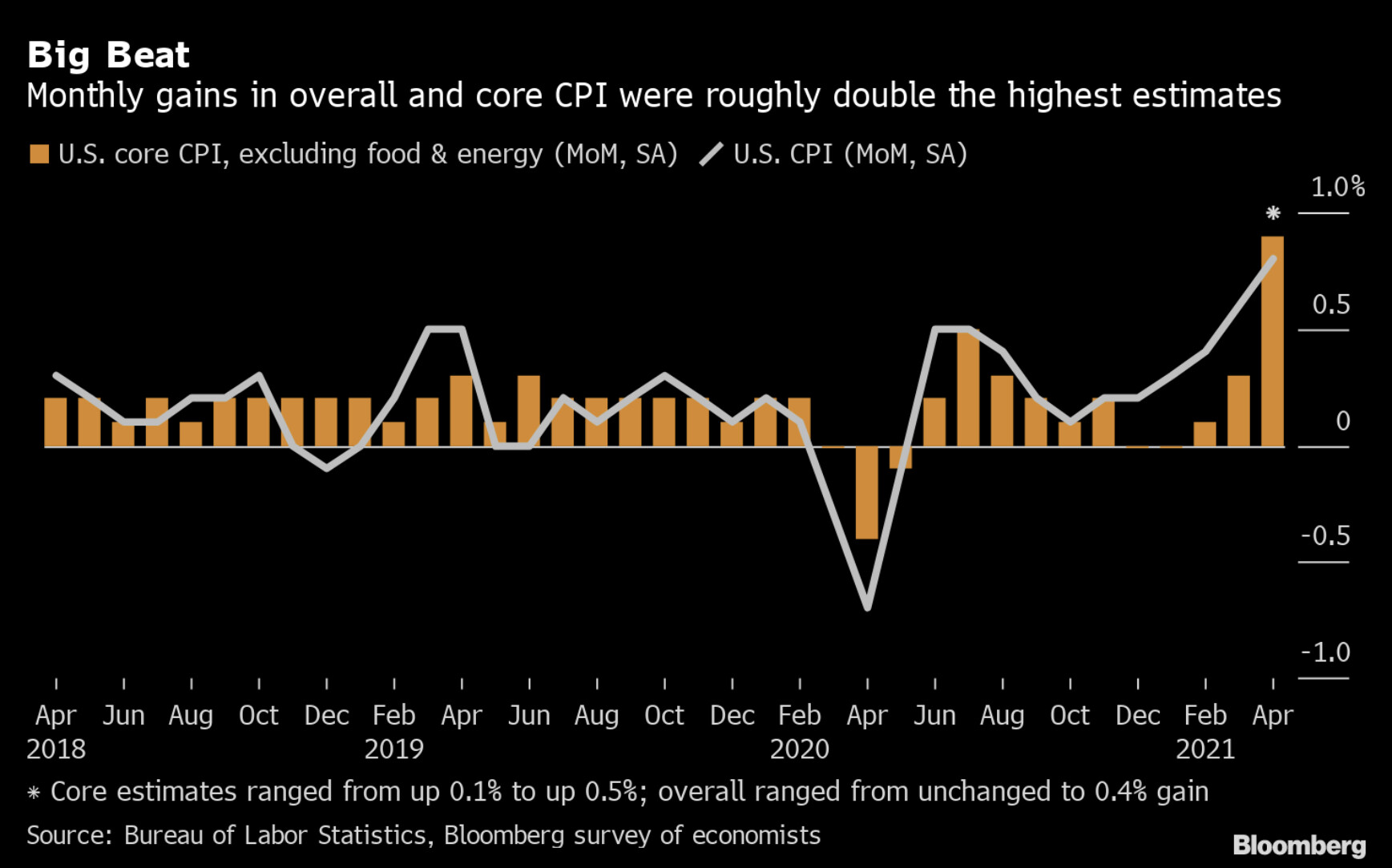

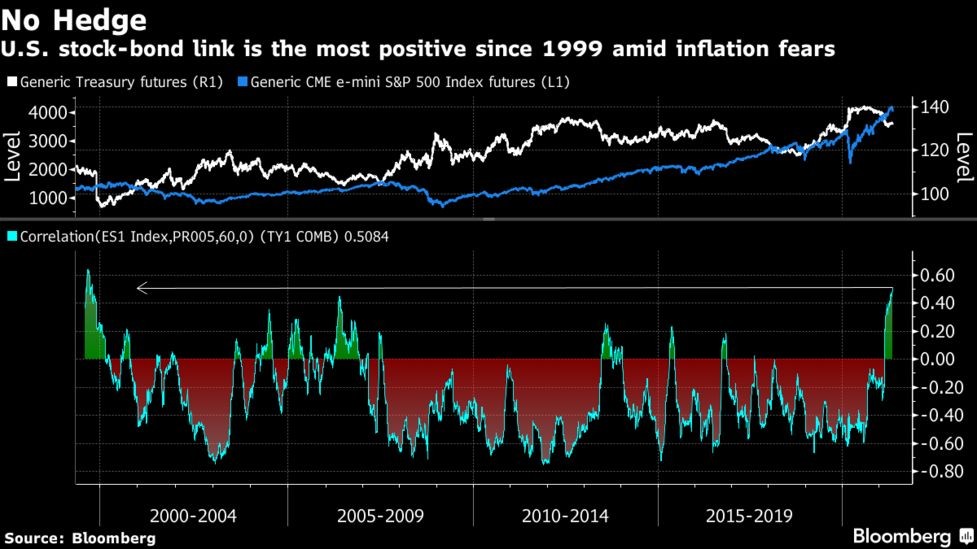

D’altra parte se qualcosa sembra davvero essersi materializzata in pochi mesi (sebbene non si sappia quanto possa durare) questa è l’inflazione dei prezzi: praticamente non c’è materia prima o genere di prima necessità alimentare che non abbia in corso un rincaro. Per non parlare dei prezzi di petrolio ed energia, ove c’è anche parecchia speculazione e forti interessi ad una loro risalita. Dunque l’inflazione sarà anche provvisoria, ma in America ha già sfondato abbondantemente quel muro psicologico del 2% che le banche centrali si erano date come obiettivo (arrivando al 4,2% in media con punte settoriali del 10+%) e nel resto del mondo rischia di essere solo questione di tempo perché accada lo stesso.

QUANTO DURERÀ ?

Resta perciò da verificare se anche la crescita economica sia tornata vigorosa ovvero assistiamo soltanto ad un rimbalzo tecnico dopo la caduta dei consumi dello scorso anno. E qui la faccenda si fa più complicata, dal momento che le misure ancora in vigore di restrizione alla libera circolazione delle persone sembrano sul punto di essere rimosse, ma in buona parte del mondo non lo sono ancora.

E poi la pandemia ha indubbiamente accelerato i processi di trasformazione digitale dell’economia e nessuno può sapere davvero in questo momento che fine faranno tutti i lavoratori e le imprese che sono rimasti ai margini di tali cambiamenti, nemmeno negli U.S.A. Dunque il rischio di stagflazione rimane più che mai vivo perché importanti studi dimostrano che c’è una forte vischiosità temporale tra il momento in cui le nuove tecnologie buttano fuori mercato le attività economiche basate su quelle vecchie e il momento in cui le prime generano ricchezza, profitti, crescita e occupazione.

COME IMPATTERÀ SUI PROFITTI ?

Ma se anche la ripresa mostrasse di poter continuare oltre il rimbalzo “tecnico”, la vera domanda che interessa ai mercati finanziari riguarda i margini di profitto: con l’arrivo dell’inflazione essi cresceranno o decresceranno? Se si trattasse soltanto di trasferire i maggiori prezzi dalle materie prime verso i clienti finali sarebbe più probabile che i profitti subissero delle battute d’arresto, quantomeno per le vischiosità intrinseche nella filiera produttiva che non riesce istantaneamente a trasferire i rincari delle materie prime nei prezzi dei prodotti finiti.

Ma se accanto all’inflazione si manifestasse anche una non troppo temporanea crescita economica ecco che la domanda di beni e servizi supererebbe stabilmente la loro offerta e che quindi anche i profitti delle imprese potrebbero tornare a correre più che proporzionalmente, ingrassando indirettamente i valori d’azienda e dunque il tono generale dei listini azionari. Una vera e robusta crescita economica globale insomma (anche al netto del rialzo dei tassi d’interesse che si porterebbe inevitabilmente dietro), potrebbe far bene alle quotazioni delle borse valori.

Ma se accanto all’inflazione si manifestasse anche una non troppo temporanea crescita economica ecco che la domanda di beni e servizi supererebbe stabilmente la loro offerta e che quindi anche i profitti delle imprese potrebbero tornare a correre più che proporzionalmente, ingrassando indirettamente i valori d’azienda e dunque il tono generale dei listini azionari. Una vera e robusta crescita economica globale insomma (anche al netto del rialzo dei tassi d’interesse che si porterebbe inevitabilmente dietro), potrebbe far bene alle quotazioni delle borse valori.

L’OTTIMISMO SUPERA IL PESSIMISMO

Il mondo sembra volerci credere, non foss’altro che perché la domanda di financial assets (titoli) supera di gran lunga l’offerta a causa della liquidità globale che continua a crescere. È chiaro che ogni volta che gli indici di borsa si avvicinano alle quotazioni massime qualcuno pretende di realizzare le plusvalenze e liquida alcune posizioni. Ma come andrà davvero non lo si può dedurre dalle correzioni in corso, dal momento che l’enorme liquidità dei mercati ne amplifica la volatilità dei corsi.

E -nel dubbio- di segnali positivi ce ne sono almeno quanti quelli negativi. E di voglia di soffermarsi su questi ultimi ce n’è sempre meno. Ma l’inevitabile volatilità in arrivo nei prossimi mesi renderà il “gioco” in borsa assai arduo che in passato per i più deboli di cuore. È piuttosto probabile che scenari globali alla “Goldilocks” (la bambola dai riccioli d’oro che preferisce situazioni stabili e intermedie) faremo fatica a vederne ancora, mentre la tendenza al rialzo dei prezzi e quella di tensione sui tassi d’interesse reali (cioè al netto dell’inflazione) consigliano caldamente gli investimenti in beni dell’economia reale aziende industriali ed immobili e, più ancora, di affidarsi ad operatori professionali piuttosto che fare da soli.

Stefano di Tommaso