LA RIVINCITA DELL’IMMOBILIARE

Le borse sono alle stelle, le attese di ripresa economica sono alte e, persino in Italia, con le speranze di un rimbalzo post-vaccini, tutti si aspettano per quest’anno grandi risultati. Bella forza -si dirà- persino un gatto morto, quando precipita al suolo, un po’ rimbalza! Ma mentre i timori sulla tenuta delle quotazioni record delle borse sono quantomeno fondati (seppur attenuati dalla scarsità di alternative disponibili per i risparmiatori: i titoli a reddito fisso rendono poco e gli investimenti alternativi risultano scarsamente liquidabili, c’è una categoria di investimenti che invece teme molto meno di subire un tracollo: quella degli investimenti immobiliari.

L’INFLAZIONE SPINGE I VALORI REALI

Le motivazioni per una ripresa dei valori immobiliari sono molte, un po’ in tutto il mondo, ma principalmente è l’arrivo dell’inflazione dei prezzi che le sovrasta. L’inflazione, soprattutto se moderata e graduale, è spesso stata invocata dalle banche centrali, tanto allo scopo di contrastare il suo pericoloso opposto: la deflazione, quanto perché vista come strumento di contrasto all’eccesso di debito che si è accumulato nel mondo.

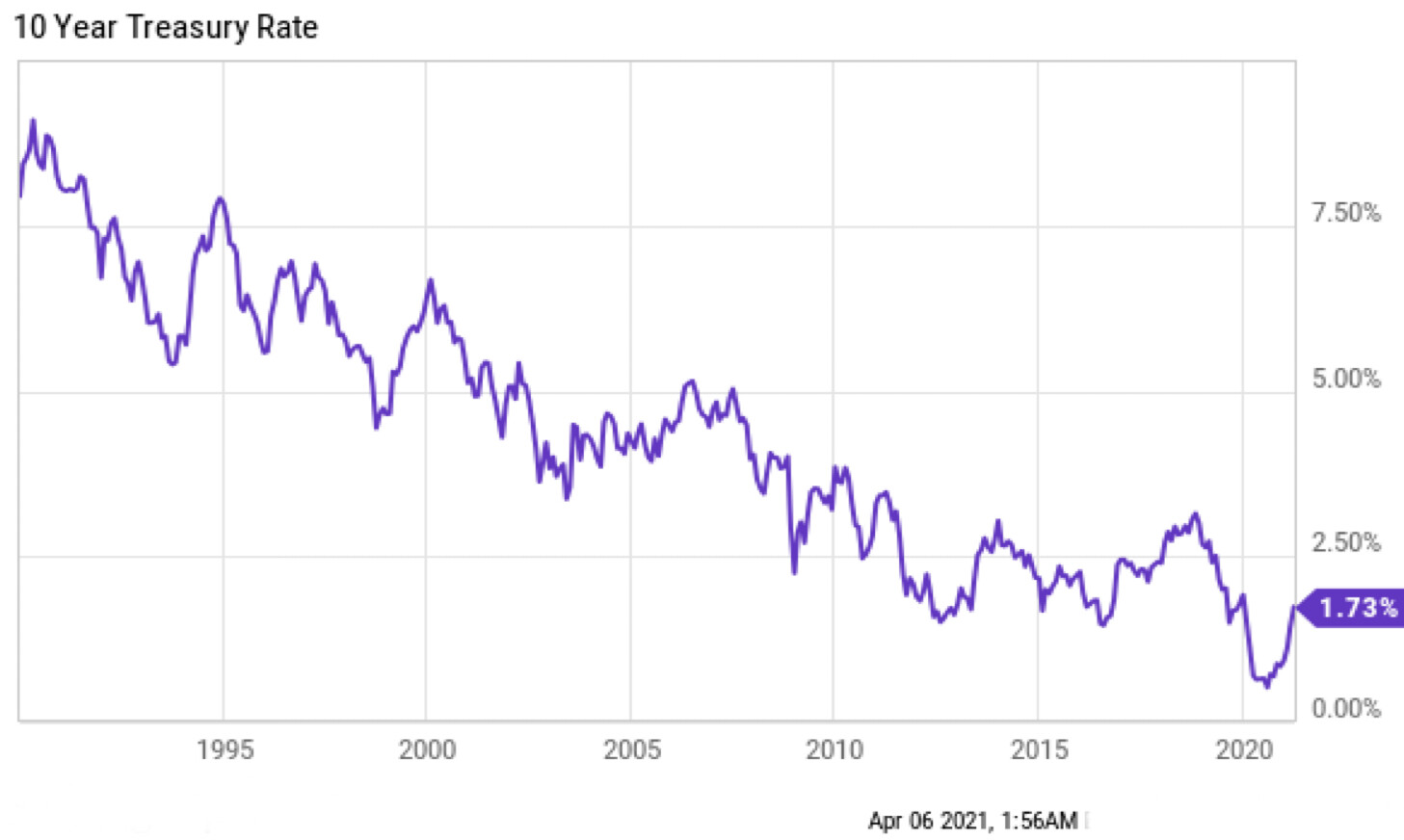

Gli sforzi per stimolare l’inflazione sono tuttavia stati vani per molti anni, fornendo un’ implicita conferma alla teoria di “stagnazione secolare” di Lawrence Summers, basata sull’eccessivo arricchimento ed invecchiamento del mondo occidentale e sul vistoso calo delle nascite di quasi tutti i paesi non-emergenti. La necessità di produrre stimoli monetari alla crescita economica aveva peraltro portato i rendimenti dei titoli a reddito fisso i ono allo zero in America e sotto lo zero in Europa. Soltanto negli ultimi mesi sono leggermente risaliti.

Ciò è successo anche quando è arrivata la pandemia, che ha anzi provocato un’enorme incremento dell’intervento delle banche centrali, chiamate non soltanto a fare la loro parte nel fornire stimoli alla ripresa economica o quantomeno azioni di contrasto alla recessione che è conseguita all’isolamento sociale imposto in quasi tutto il mondo, ma anche a sottoscrivere i titoli di debito governativi in scadenza.

LA SVALUTAZIONE INDOTTA DALLE BANCHE CENTRALI

L’enorme massa di moneta aggiuntiva immessa nel sistema finanziario non ha inizialmente provocato alcuna inflazione, anche perché il moltiplicatore del credito agiva in senso contrario, il commercio elettronico internazionale ha avuto forti effetti deflattivi, così come l’hanno avuto l’avvento delle nuove tecnologie e il crollo del prezzo dell’energia. Anche i contenuti prezzi delle materie prime hanno giocato nel tenere -sin troppo- a bada il tasso di inflazione. La recessione globale e il conseguente calo degli investimenti poi hanno agito come ulteriori freni alla velocità di circolazione della moneta, deprimendo l’effetto inflattivo che l’aumento della massa di moneta disponibile poteva avere sui prezzi.

Poi però sono arrivati i vaccini, con il conseguente “rimbalzo” delle aspettative sull’andamento dell’economia, soprattutto laddove la pandemia ha colpito prima ed è stata contrastata poi più efficacemente: il sud-est asiatico. Ma anche negli Stati Uniti d’America le aspettative di ripresa hanno giocato la loro parte, perché oltreoceano l’effetto combinato delle politiche fiscali espansive e degli stimoli forniti dalla banca centrale (la FED) è stato particolarmente efficace nel rilanciare l’economia ancor prima che la pandemia potesse essere considerata sotto controllo.

Con l’arrivo della primavera una serie di fattori “deflattivi” si è dunque sopito, lasciando spazio, inizialmente, al rilancio dei prezzi delle materie prime energetiche (principalmente petrolio e gas), e poi alla rincorsa di quasi tutte le materie prime. Per molti motivi il rialzo dei prezzi dei fattori di produzione non si è ancora riversato sui prezzi di servizi e prodotti finiti, anche perché il costo del lavoro resta basso e la capacità produttiva globale resta ben superiore alla domanda, ma si capisce oramai che è solo questione di tempo, dopodiché l’inflazione tornerà a risalire-probabilmente con qualche strappo rispetto ad una auspicata ma quasi impossibile gradualità e, conseguentemente, ad essere un problema.

Difficile insomma dominare e moderare la rincorsa dei prezzi che rassomiglia al paradosso fisico-matematico del “gatto di Schroeder” (o c’è o non c’è, o addirittura c’è, al tempo stesso in cui non c’è). Ogni prezzo infatti ha una storia a sé e non è mai così facile fare una media sensata del loro andamento collettivo. Da tempo però ne vediamo uno maggiore per il valore monetario dei grandi “asset” quali i terreni, i fabbricati più appetibili e contendibili e le grandi “utilities”, mentre l’inflazione dei prezzi ancora non risulta visibile per molti dei prezzi al consumo.

Il risultato è pertanto, prima ancora che l’inflazione torni a mordere pericolosamente (come molti temono), la ripresa generalizzata dei valori immobiliari, soprattutto perché la loro misura è espressa nella cosiddetta “fiat money” (moneta legale oramai priva di valore intrinseco) emessa dai principali paesi industrializzati, quella stessa moneta che oggi rischia di risultare troppo abbondante man mano che la sua velocità di circolazione si rialza.

MA I TASSI NON CRESCERANNO QUANTO L’INFLAZIONE

C’è anche un altro fattore (oltre a quello di ovvia difesa dall’inflazione dei prezzi) che tende a sospingere nel tempo le quotazioni immobiliari: la necessità per le banche centrali di mantenere bassi i tassi d’interesse, quand’anche l’inflazione l’intendesse negativi al netto della svalutazione monetaria, onde mantenere sotto controllo la capacità delle nazioni di onorare il “servizio del debito” pubblico.

Mentre infatti i tassi d’interesse finanziari possono risultare fortemente controllati dal prestatore di denaro di ultima istanza, i rendimenti degli immobili dipendono invece principalmente dalla legge della domanda e dell’offerta e, quando la loro domanda torna a salire, l’offerta non può che seguire con molta vischiosità a causa della tempistica necessaria a portare sul mercato nuova offerta. Per i terreni è poi letteralmente impossibile. Il risultato di una maggior domanda nell’utilizzo di beni immobiliari pertanto, in un regime di tassi di interesse fortemente sotto controllo, non può essere che il rialzo dei relativi valori, così da rispettare le percentuali del mercato finanziario innalzando il denominatore.

OVVIAMENTE NON È TUTT’ORO CIÒ CHE LUCCICA

Ci sono tuttavia dei limiti oggettivi a tale fenomeno, dei quali bisogna tenere conto nel formulare delle -pur rosee- aspettative: buona parte degli immobili esistenti possono, anche dal punto di vista estetico ma ancor più dal punto di vista dell’efficienza energetica, essere considerati obsoleti. Essi perciò necessitano di costosi interventi di riqualificazione che sono accentuati dall’emergenza climatica, che impone maggior isolamento termico e migliori sistemi di illuminazione. In generale il contenuto di impiantistica nei valori immobiliari continua a crescere, limitandone l’accrescimento di valore perché quest’ultima va periodicamente ripristinata.

C’è poi il rischio che molte strutture logistiche possano risultare obsolete relativamente ai nuovi standard che la necessità di efficienza dei processi impone, mentre l’intero settore turistico, recettivo e dell’entertainment (svago e intrattenimento ludico-sportivo) sarà probabilmente da rivedere non poco a causa del fatto che talune ulteriori precauzioni sanitarie rispetto al recente passato saranno probabilmente un’esigenza ancora per molti anni a venire. Tutti questi investimenti nel tempo per interventi di ripristino e di efficientamento vanno dunque dedotti dai valori stimati per gli immobili e ne limitano fortemente la crescita.

I valori degli investimenti immobiliari subiscono poi una immancabile falcidia in funzione della loro liquidabilità. Maggiore è la quale, minore è la falcidia. Nel mondo che si evolve ad un ritmo sempre maggiore tuttavia le esigenze, le abitudini e le richieste cambiano sempre più velocemente, con il rischio pertanto che i rendimenti degli immobili possano subìre forti oscillazioni, come in passato non si erano mai viste. Anche questo fattore pertanto non può che moderare la risalita valori immobiliari.

Però tutti questi fattori limitativi del valore di liquidazione dei beni immobiliari (e dunque delle attese di crescita dei loro prezzi) generano un interessante fenomeno: anche in presenza di inflazione la rendita monetaria dei valori immobiliari non può che attestarsi ben al di sopra di quella dei corrispondenti valori finanziari, non foss’altro perché deve tener conto dei rischi, degli oneri manutentivi e delle future svalutazioni della componente impiantistica degli immobili. Ma la maggior cassa generata nell’immediato può risultare molto attrattiva!

MA LA VERA DIFFERENZA LA FA LA GESTIONE PROFESSIONALE

C’è infine un altro fattore che può sospingere nel tempo i valori immobiliari: la loro gestione “professionale”. In passato infatti erano i privati che volevano diversificare o anche soltanto cercare riparo dall’inflazione a comperare direttamente appartamenti e altri cespiti che poi tendevano a non gestire efficentemente o addirittura a non gestire affatto, se non per riscuoterne una pigione. Il mondo civilizzato è ancora pieno di frazionatissime proprietà di unità immobiliari che per ovvi motivi sono gestite con maggior oneri intrinseci e con minore capacità di rapida riconversione, al variare delle tendenze.

Il risultato economico della gestione “all’antica” delle proprietà immobiliari è tuttavia molto deficitario, e si è creata una inevitabile deriva verso sistemi più professionali di gestione dei valori immobiliari, capaci di assicurare loro una verifica rapida della miglior messa a reddito e un efficientamento più elevato. Cosa che ne migliora le performances finanziarie e che va man mano ad aumentarne corrispondentemente il valore economico.

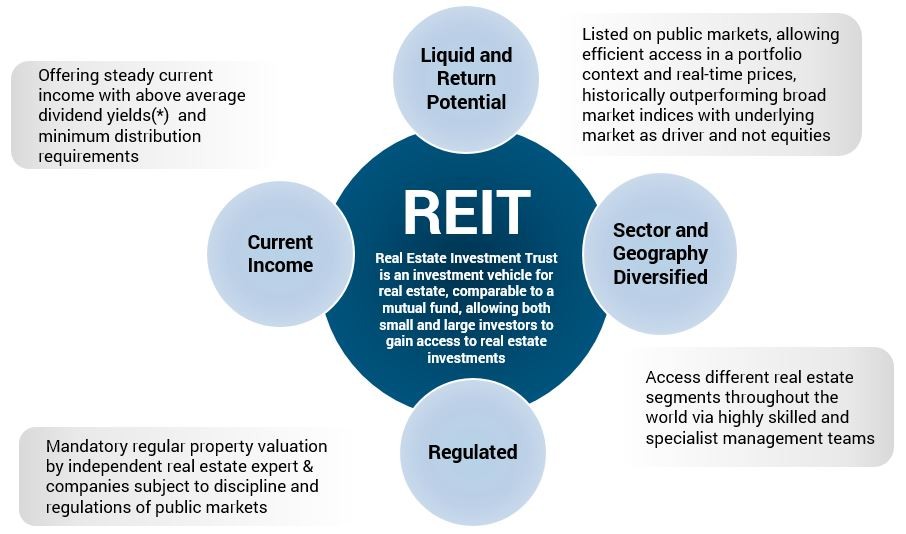

È oggi in corso un processo di concentrazione della proprietà e di professionalizzazione della gestione che richiederà nel complesso molti decenni, ma che genera altresì opportunità di guadagno al di sopra della media per gli operatori più avanzati e più organizzati. I quali a loro volta offrono ai piccoli investitori la possibilità di partecipare ai loro guadagni. Nella borsa italiana gli organismi quotati di investimento nel settore immobiliare sono le SIIQ (società di investimenti immobiliari quotate) e i fondi (ETF, exchange traded funds) immobiliari. La quota di investimenti del risparmio nel mondo sta decisamente crescendo a favore degli immobili, man mano che si diffonde la loro gestione professionale.

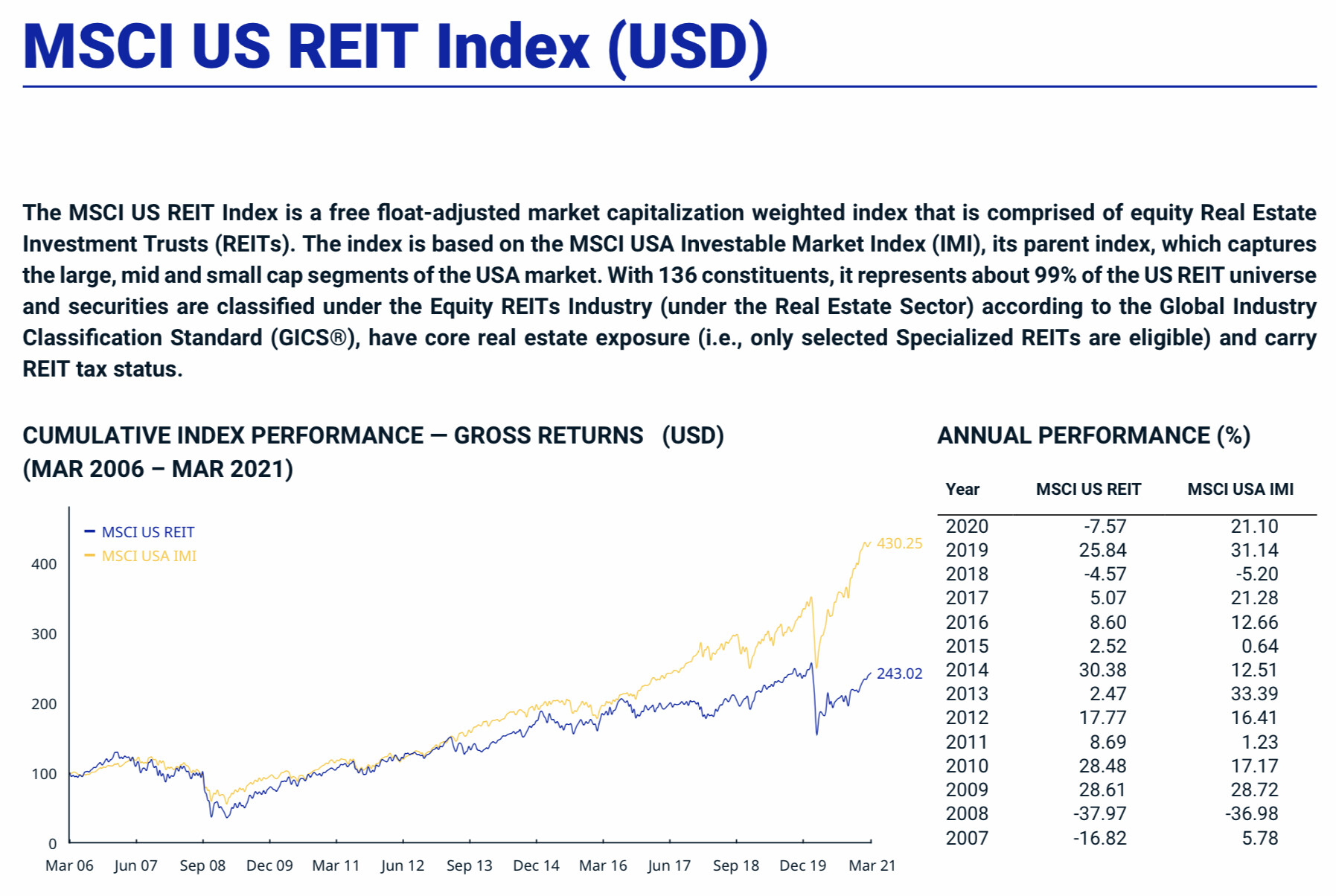

Anche in questo caso la dimensione degli operatori aiuta a migliorarne le performances, ma anche la diversificazione internazionale e intersettoriale può fare premio. Le migliori opportunità di investimento nel settore immobiliare non risiedono dunque nell’acquisto diretto dei cespiti, bensì nella sottoscrizione dei titoli quotati emessi dai maggiori operatori del settore. L’andamento dei titoli di investimento immobiliare in Italia dopo la crisi pandemica e sino ad oggi non è stato all’altezza di quelli americani, ne invece si sono ripresi appieno. Come si può vedere dal confronto dei due grafici qui sotto riportati:

Titoli che, in presenza di un processo di concentrazione del settore (positivo per le quotazioni) e in presenza di possibili tensioni inflattive (che generano prospettive, seppur attenuate dai fattori sopra elencati, di rivalutazione) hanno un potenziale di crescita del valore di scambio oggi spesso superiore a quello di corrispondenti titoli industriali, commerciali o tecnologici, anche perché costituiscono una via di mezzo con gli investimenti nel reddito fisso, una “Asset Class” quest’ultima oggi particolarmente difficile da dominare in presenza di evidenti tensioni al rialzo dei tassi e del rischio che possano arrivare presto ad esprimere rendimenti reali (cioè al netto dell’inflazione) negativi. Tanto la prospettiva di aumento dei tassi (che fa calare i valori dei titoli a reddito fisso) quanto quella di rendimenti reali negativi induce prudenza nell’investire oggi nel reddito fisso.

L’investimento negli organismi collettivi immobiliari invece -soprattutto quando sono quotati e godono di buona liquidabilità e diversificazione- può utilmente sopperire al rischio di aumento dei tassi di interesse.

Stefano di Tommaso