LA RIPRESA ECONOMICA È SOVRASTIMATA, QUELLA DELLA BORSA TROPPO PRUDENTE

Forti segnali indicano una ben più scarsa ripresa economica di quanto si potesse ipotizzare a inizio anno. Ma questa per le borse è -paradossalmente- un’ottima notizia, così come lo è per l’inflazione, che come minimo tarderà ad arrivare. A guadagnarci però saranno soltanto i “soliti noti”, soprattutto sul fronte del reddito fisso. L’uomo della strada sa che non toccherà con mano la fine del tunnel prima della seconda metà dell’anno, sempre che il quadro non peggiori ancora…

LA CRESCITA È SOVRASTIMATA

Le ultime informazioni disponibili relative all’intero mondo occidentale (Americhe comprese) indicano una decisa ripartenza dell’attività economica, ma non ancora una vera e propria ripresa. I motivi risiedono principalmente nel prolungarsi dei lockdown che a loro volta riducono drasticamente la spesa per consumi, a partire da quelli per servizi, e che hanno sino ad oggi limitato la ripresa dell’occupazione (e con essa del reddito disponibile).

Ovviamente la situazione cambia molto da Paese a Paese ed è sicuramente in via di miglioramento, ma le statistiche relative alle ultime settimane saranno disponibili soltanto più avanti.

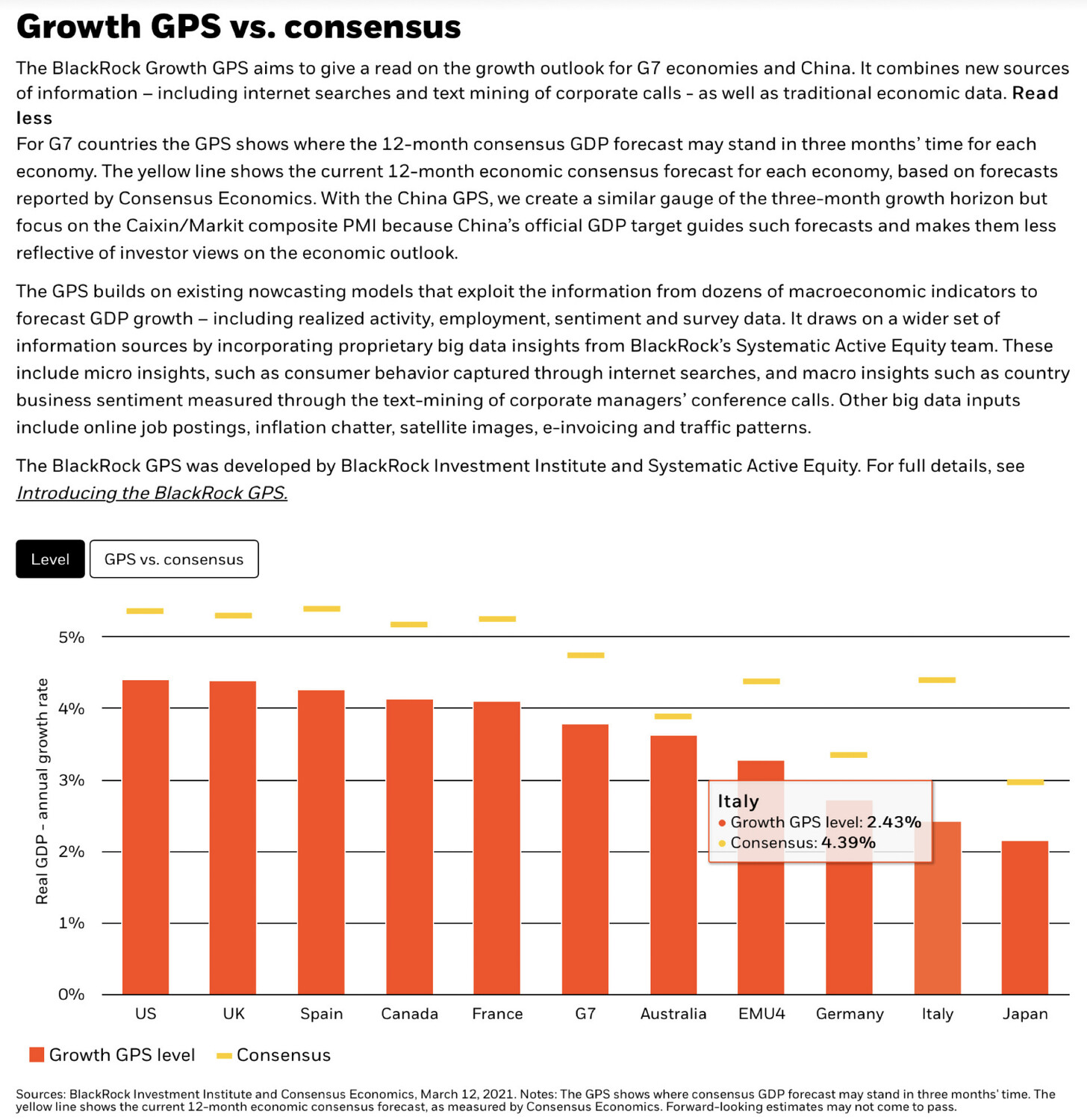

Interessante tuttavia uno studio di uno dei maggiori investitori istituzionali al mondo: Blackrock relativo al profondo divario tra ciò che il “consensus” degli analisti ed economisti prevede nei bollettini ufficiali (e che si può leggere su tutte le previsioni che oggi circolano, anche e soprattutto a livello governativo) e ciò che sembra stia succedendo davvero.

Neanche a farlo apposta il Paese (tra i nove maggiori) dove più forte è almeno al momento il divario tra le aspettative di ripresa (che erano già basse) e la realtà dei fatti è l’Italia. Le statistiche degli analisti di Blackrock dicono che siamo a poco più della metà della ripresa sperata, come si può leggere chiaramente dal grafico riportato qui sotto:

Alle cause che stanno agendo a livello planetario (le varianti del virus, principalmente) per frenare o quantomeno rallentare la ripresa economica l’Italia ne aggiunge molte sue proprie, endemiche e, per certi versi, croniche, come l’inefficienza della pubblica amministrazione, l’elevatissimo livello delle tasse e una decisa rigidità del mercato interno, a partire da quello delle locazioni immobiliari sino a quello del lavoro, da circa un anno bloccato “per legge”, cosa che ovviamente sta nascondendo altra polvere sotto il tappeto.

UN ITALIANO SU CINQUE A RISCHIO POVERTÀ

Alle statistiche di Blackrock fa perciò eco il centro studi di Unimpresa che indica a fine 2020 quasi un italiano su cinque a rischio di povertà conclamata, sommando ai 4,1 milioni di disoccupati ufficialmente iscritti nelle liste, anche 6,3 milioni di individui oggi a rischio a causa della recessione e cioè:

- i contratti di lavoro a tempo determinato part time (776mila persone)

- i contratti di lavoro a tempo determinato a orario pieno (1,9 milioni)

- i lavoratori autonomi part time (711mila),

- i collaboratori occasionali (225mila)

- i contratti a tempo indeterminato part time (2,7 milioni).

A ciò bisognerebbe aggiungere non soltanto i risultati in termini occupazionali dell’andamento (immancabilmente negativo) dell’economia italiana nel primo trimestre 2021, ma anche la previsione della disoccupazione di riflusso che si manifesterà soltanto quando sarà rimossa la Cassa Integrazione Guadagni Straordinaria (che peraltro viene erogata con forti ritardi).

Unimpresa non la manda a dire quando si tratta di commentare questi numeri: i 32 miliardi di euro stanziati da Draghi nel Decreto Sostegni sono assolutamente insufficienti ! Tanto per mettere le imprese in condizioni di tornare ad assumere quanto per evitare altri licenziamenti.

Unimpresa non la manda a dire quando si tratta di commentare questi numeri: i 32 miliardi di euro stanziati da Draghi nel Decreto Sostegni sono assolutamente insufficienti ! Tanto per mettere le imprese in condizioni di tornare ad assumere quanto per evitare altri licenziamenti.

UN’ECATOMBE PER LE IMPRESE

Il Centro Studi dell’associazione precisa posi che il fatturato delle imprese e dei lavoratori autonomi sono crollati in media del 12,4%, cioè 320 miliardi: più esattamente 312 miliardi in meno per le aziende, e 7,4 miliardi per i lavoratori autonomi e le partite Iva.

L’interruzione delle attività economiche e la restrizione alla circolazione delle persone ha portato a una contrazione degli incassi per alberghi, bar e ristoranti del -40,3% mentre per il settore dell’intrattenimento e dello sport il calo registrato nel 2020 è stato del 27,1% . In controtendenza il comparto informazione e comunicazione (+1,6%) e quello dell’agricoltura (+1,8%).

L’interruzione delle attività economiche e la restrizione alla circolazione delle persone ha portato a una contrazione degli incassi per alberghi, bar e ristoranti del -40,3% mentre per il settore dell’intrattenimento e dello sport il calo registrato nel 2020 è stato del 27,1% . In controtendenza il comparto informazione e comunicazione (+1,6%) e quello dell’agricoltura (+1,8%).

Il calo generalizzato del 2020 tuttavia è stato moderato dai risultati positivi dei primi due mesi dell’anno, che erano andati benissimo. E dunque va rivisto ad un ulteriore ribasso se riferito agli ultimi 12 mesi trascorsi!

CRESCE IL DIVARIO TRA NORD E SUD

E c’è infine la solita, forte disparità tra nord e sud della penisola, addirittura in aumento rispetto agli anni precedenti, in particolare rispetto alle erogazioni del sistema bancario, fortemente ridotte nelle aree più depresse. Una spaccatura che crea ulteriori debolezze per l’economia nazionale, al di là dei numeri medi.

Nelle otto regioni settentrionali dove risiede il 46% della popolazione, le banche hanno erogato 780 miliardi di euro di credito sul totale di 1.306 miliardi cioè il 60% dei prestiti bancari, mentre il restante 40% degli “impieghi” è ripartito tra il Centro (23%), il Sud (12%) e le Isole (5%) che, complessivamente assommano il 54% dei cittadini. Favorita in particolare la Lombardia ” che ottiene il 25% del credito totale erogato, con il 16% della popolazione.

LA (POCA) RIPRESA ARRIVERÀ TARDI

In queste condizioni si comprende benissimo che il “Bel Paese” per far ripartire la propria economia avrebbe bisogno di molte più risorse rispetto a quanto sino ad oggi anche soltanto ipotizzato. Probabilmente un multiplo di quei 32 miliardi stanziati da Draghi.

E si comprende quanto ottimistiche possano risultare le stime degli analisti internazionali relativamente alle prospettive di ripresa. Persino quel rimbalzo del 2,43% per l’economia italiana, stimato da Blackrock per il 2021 (contro il 4,4% ufficialmente atteso), se mai si verificherà sarà frutto della media aritmetica tra gli ulteriori ribassi economici dell’intero primo trimestre 2021 (con picchi pandemici non ancora sotto controllo e dunque la concreta possibilità che le restrizioni proseguano oltre) e la ripresa che arriverà dopo, facilmente soltanto nella seconda parte dell’anno.

MA SARÀ UNA MANNA PER I MERCATI FINANZIARI

MA SARÀ UNA MANNA PER I MERCATI FINANZIARI

Quanto sopra peraltro non significherà necessariamente preoccupazioni per la borsa italiana, anzi! I mercati finanziari potrebbero facilmente beneficiare della ripresa di fiducia nelle nostre imprese e nelle nostre istituzioni da parte degli investitori internazionali. È proprio la gravità della crisi a creare le migliori opportunità d’affari per chi arriva ora e dall’estero, per i profitti delle grandi imprese quotate e per gli acquisti a mani basse dei migliori cespiti immobiliari.

Paradossalmente dunque potrebbe valere anche per la Borsa Italiana -le cui quotazioni dipendono fortemente dal flusso di capitali stranieri- ciò che è valso per i mercati finanziari internazionali quando hanno beneficiato cospicuamente della liquidità immessa dalle banche centrali: più la situazione è grave e più il mercato può crescere! Sottolineando ancora una volta lo iato che si va ampliando sempre più tra l’economia di carta (oppure oggi dovremmo dire “digital-finanziaria”?) e quella del Paese reale.

La gestione della pandemia è stata pessima in tutto il mondo occidentale e i risultati di ciò sono sotto gli occhi di tutti. Anche quella dei vaccini le ha fatto eco: in particolare da parte dell’Unione Europea, lasciando qualche vittima in più sul campo di battaglia con il virus per motivi strettamente politici (il rifiuto di produrre in Italia il vaccino Sputnik, pronto già dall’estate scorsa e disponibile su licenza) e organizzativi.

ANCHE PERCHÉ LA BCE CONTINUERÀ A MANI BASSE

Ma questa per assurdo non è soltanto una cattivissima notizia, bensì anche il motivo per cui la banca centrale europea sarà costretta a seguire l’America nel programma di erogazione di nuova liquidità (se non vorrà lasciar rivalutare eccessivamente la divisa unica sul Dollaro) e la principale ragione per cui tanto i debiti pubblici quanto i le Borse ne beneficeranno. La presenza diffusa di campagne elettorali in giro per il vecchio continente potrà dar luogo a qualche timida rimostranza dei partiti più nazionalisti, ma probabilmente a niente altro.

Difficile dire quando ma -in materia- non a caso in Occidente gli analisti finanziari sono tutti ottimisti, sia pur senza sapere affatto né quando ripartirà davvero l’economia (nonostante si continui a sbandierare la sostenibilità ambientale come se fossimo ricchissimi), né in quale misura, l’inflazione farà finalmente capolino.

Ma il manuale del giovane investitore in Borsa ci rammenta che l’arrivo di una lieve inflazione pone di solito la maggioranza delle imprese in posizione rialzista! È soltanto quando il rialzo dei prezzi di beni e servizi dovesse eccedere che esso potrebbe sortire l’effetto contrario sulle quotazioni azionarie. Lo stesso potrebbe valere per la curva dei tassi d’interesse, dal momento che oggi sconta un’inflazione che ancora non si vede. Ma per guadagnare sul segmento dei tassi a lungo termine ci vuole molto coraggio e lo si può fare soltanto all’ingrosso, cioè con molti capitali.

Ma il manuale del giovane investitore in Borsa ci rammenta che l’arrivo di una lieve inflazione pone di solito la maggioranza delle imprese in posizione rialzista! È soltanto quando il rialzo dei prezzi di beni e servizi dovesse eccedere che esso potrebbe sortire l’effetto contrario sulle quotazioni azionarie. Lo stesso potrebbe valere per la curva dei tassi d’interesse, dal momento che oggi sconta un’inflazione che ancora non si vede. Ma per guadagnare sul segmento dei tassi a lungo termine ci vuole molto coraggio e lo si può fare soltanto all’ingrosso, cioè con molti capitali.

Dunque ancora un segnale di ottimismo per le borse e i mercati, insieme ai tanti di pessimismo sull’andamento dell’economia reale a casa nostra.

Stefano di Tommaso