LA MOSSA DEL CAVALLO

Il mondo corre verso un “Green New Deal”, nella speranza di conciliare le tendenze ecologiste globali (dietro le quali si celano ovvi grandi interessi) con il rimbalzo atteso per l’economia mondiale. Le banche centrali sono pronte a sostenerlo con fiumi di denaro fresco e le borse, da tempo arrivate all’apogeo, anche per questo motivo non crollano. L’Europa potrebbe beneficiare del contesto favorevole con la ripresa delle esportazioni e con una miglior integrazione politica dell’Unione. Ma la situazione potrebbe essere anche più favorevole per rilanciare l’economia italiana oltre le attuali (magre) aspettative, se Draghi…

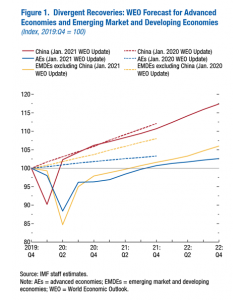

LA RIPRESA STA ARRIVANDO

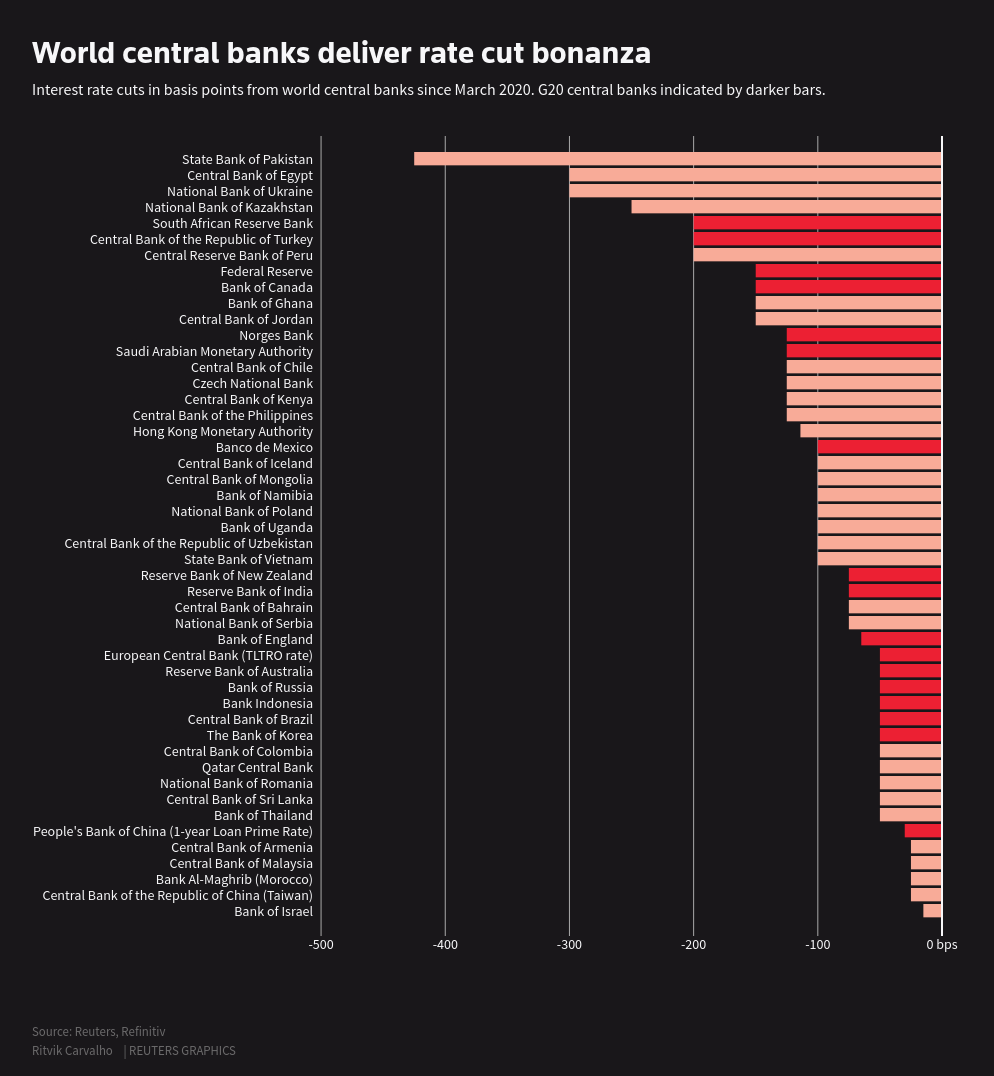

I mercati finanziari scontano oramai da quasi un trimestre una decisa ripresa globale dell’economia, mantenendo quotazioni elevatissime nonostante il fatto che l’attesa di forte rilancio porta con se anche un rincaro di materie prime, derrate alimentari ed energia, dunque anche di inflazione dei prezzi di beni e servizi e conseguente rialzo dei tassi di interesse.

I mercati finanziari scontano oramai da quasi un trimestre una decisa ripresa globale dell’economia, mantenendo quotazioni elevatissime nonostante il fatto che l’attesa di forte rilancio porta con se anche un rincaro di materie prime, derrate alimentari ed energia, dunque anche di inflazione dei prezzi di beni e servizi e conseguente rialzo dei tassi di interesse.

In teoria il rialzo dei tassi dovrebbe indurre una moderazione delle valutazioni delle azioni di imprese quotate, ma i mercati finanziari restano ugualmente ottimisti, principalmente a causa della liquidità che continua ad affluire consistentemente dalle banche centrali e che li sostiene quasi “a prescindere”.

La ripresa impetuosa dell’economia mondiale deve ancora dimostrare di essere solida e duratura, soprattutto a causa del fatto che il mondo non si è ancora liberato del virus e delle sue molte varianti, le quali rischiano di molestare le nostre vite ancora per chissà quanto tempo. Molti fattori indicano tuttavia l’elevata probabilità di ripresa e molte sue avvisaglie nelle nazioni più ricche o più dinamiche e fanno si che nessuno metta in dubbio il fatto che essa arrivi davvero.

NUOVI STIMOLI E GRANDI INFRASTRUTTURE

NUOVI STIMOLI E GRANDI INFRASTRUTTURE

Alla necessità di investire in tutte le direzioni per il rilancio di ciascun comparto industriale (investimenti che comportano sempre una ricaduta positiva in termini di profitti e occupazione) si sommano i cosiddetti fattori congiunturali, vale a dire la necessità per le imprese di tornare ad accumulare stock di magazzino, di adeguare la struttura dei costi di produzione al nuovo standard “digitale” (soprattutto per ciò che riguarda l’efficienza logistica e distributiva) e la necessità da parte dei governi di stimolare il più possibile la ripresa anche a livello locale, per permettere alle classi meno agiate e meno istruite di trovare nuovi impieghi e risollevare il reddito disponibile. Il bello è che questo in molti paesi del mondo sta già succedendo e che ciò può innescare una serie di positive reazioni a catena.

In tutto il mondo poi -a partire dagli Stati Uniti d’America- dovrebbe anche riprendere vigore la volontà politica di realizzare forti investimenti infrastrutturali, i quali vengono predicati da molta gente e da molto tempo ma sino ad oggi sono stati relativamente trascurati. Stavolta invece potrebbe essere quella buona, sia perché al comando dell’esecutivo ora ci sono uomini (e donne) del cosiddetto “establishment”, che per il fatto che la stagione di tassi bassi e abbondanza di liquidità (ideale per finanziare a lungo termine quel genere di investimenti) non potrà durare in eterno. E se la spesa americana per infrastrutture subisse finalmente una forte accelerazione, anche l’economia di tutto il resto del mondo potrebbe beneficiarne.

BORSE OK, MA I TITOLI TECNOLOGICI HANNO CORSO TANTO

A fronte tuttavia di una forte concomitanza di fattori che potrebbero giocare a favore della ripresa economica globale, non è così scontato che questa porterà ancora più in alto le quotazioni borsistiche, soprattutto nei paesi come gli U.S.A. Il Giappone e la Cina, vale a dire quelli che hanno investito di più in innovazioni tecnologiche e dove le valutazioni delle società quotate della tecnologia sono già elevatissime. Non è dunque così scontato che a fronte del consolidamento della ripresa del prodotto interno lordo le quotazioni azionarie crescano di pari misura, sia per il fatto che l’hanno anticipata, che per effetto della rotazione ciclica dei portafogli che spinge a comperare i titoli più sensibili alla congiuntura favorevole e che l’entusiasmo non riguardi quelli che hanno già corso di più.

In Europa il contesto borsistico potrebbe invece essere migliore perché a una maggior domanda di beni e servizi dovrebbe corrispondere un rilancio dei titoli “ciclici” e dei produttori di beni di prima necessità, che in Europa costituiscono ancora la prevalenza delle imprese quotate. E se questo vale per il vecchio continente è ancor più valido per l’Italia, dove tra l’altro le quotazioni borsistiche sono rimaste più represse nel precedente ciclo espansivo dell’economia e che adesso potrebbero tornare a riprendere quota, quantomeno in funzione degli arbitraggi.

In Europa il contesto borsistico potrebbe invece essere migliore perché a una maggior domanda di beni e servizi dovrebbe corrispondere un rilancio dei titoli “ciclici” e dei produttori di beni di prima necessità, che in Europa costituiscono ancora la prevalenza delle imprese quotate. E se questo vale per il vecchio continente è ancor più valido per l’Italia, dove tra l’altro le quotazioni borsistiche sono rimaste più represse nel precedente ciclo espansivo dell’economia e che adesso potrebbero tornare a riprendere quota, quantomeno in funzione degli arbitraggi.

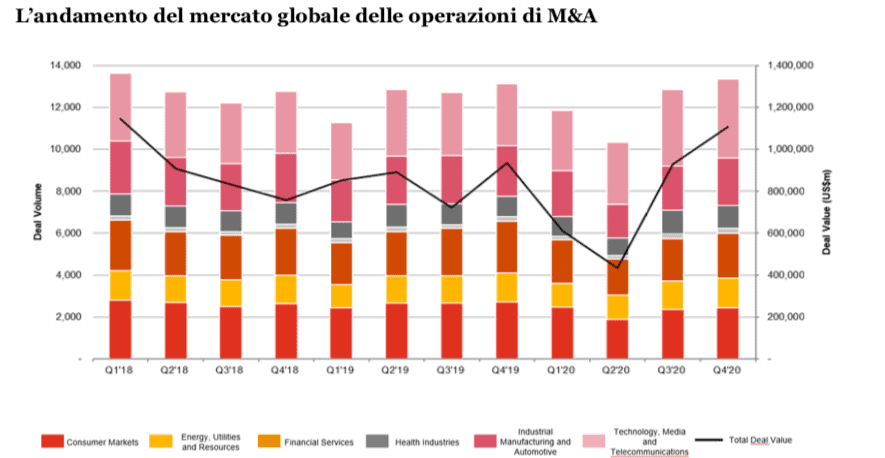

LA BORSA ITALIANA POTREBBE CORRERE DI PIÙ ANCHE A CAUSA DELLE FUSIONI E ACQUISIZIONI

Ma l’Italia ha davanti a sé anche un secondo fattore che potrebbe rilanciare la Borsa di Milano: l’impellente necessità per le piccole e medie imprese di tornare a riaprire i dossier delle “mergers & acquisitions” (fusioni e acquisizioni), molto più che altrove in Europa e nel mondo. Una necessità derivante tanto dalla arcinota sotto-capitalizzazione di molte delle imprese a carattere famigliare (la stragrande maggioranza nella penisola, quanto dall’altrettanto forte spinta della concorrenza internazionale verso una più accentuata efficienza nei costi e, di conseguenza, verso la maggior dimensione aziendale.

Le fusioni e acquisizioni sono da sempre una manna per le quotazioni borsistiche e costituiscono un momento di forte impulso tanto per gli investimenti quanto per l’efficientamento delle filiere produttive, dunque esse sono di per sé un forte elisir per rilanciare verso l’alto le aspettative di performance delle imprese nel nostro Paese e con esse l’erogazione di credito e le valutazioni.

SI MA NON SUBITO…

Tuttavia è assai incerta la connotazione temporale di tutto ciò, dal momento che l’Italia è ancora uno dei pochi Paesi al mondo che si apprestano ad affrontare un nuovo mese di lockdown, che farà altri danni dopo che sono già stati cancellati 456.000 posti di lavoro dall’inizio della pandemia nonostante il blocco dei licenziamenti e nonostante il fatto che i lockdown più severi del mondo non siano serviti ad evitare 100.000 morti per il virus oltre a tutti quelli che nono sono stati curati pe sovraffollamento delle corsie ospedaliere. Il precedente governo insomma ha sortito scarsissimi risultati e molti dei suoi ministri sono ancora al loro posto.

Con il nuovo lockdown altre piccole imprese saranno spazzate via o ridotte a gestire l’eccessivo indebitamento con procedure concorsuali. La nuova pausa inoltre costringerà molte potenziali iniziative a restare nel cassetto, quantomeno per difficoltà e rischi negli spostamenti, tanto domestici quanto transfrontalieri. Se il virus poi non andrà sotto controllo in fretta anche la stagione turistica estiva sarà quasi del tutto compromessa, forse peggio anche di quanto non lo fosse nel 2020. Un elemento non indifferente per accompagnare la possibile ripresa al necessario rilancio dei consumi.

Senza un’effettiva sterzata perciò molte delle ottime prospettive che riguardano il nostro Paese rischiano di rimanere sulla carta: per impossibilità oggettive. E questo aspetto, per quanto non possa risultare di per sé esiziale (come si è già visto con il precedente lockdown), potrebbe però limitare decisamente una nuova galoppata dei corsi azionari che invece per molte ragioni potrebbe essere in arrivo.

A MENO CHE DRAGHI NON FACCIA “LA MOSSA DEL CAVALLO”!

A MENO CHE DRAGHI NON FACCIA “LA MOSSA DEL CAVALLO”!

A meno che un presidente del consiglio come Mario Draghi (decisamente al di sopra della media storica nazionale) non decida di fare qualcosa di eclatante. A meno cioè che egli non riesca in un nuovo miracolo geo-politico-economico (dopo quello dello spread btp-bund al momento della sua nomina), accelerando decisamente le vaccinazioni, riaprendo i cantieri, ottenendo nuovi spazi di manovra dalla Commissione Europea. Incrementando le aspettative sull’Italia anche molto oltre la ragionevolezza, attirando forti investimenti stranieri che aiuterebbero a rilanciare consistentemente investimenti, occupazione e esportazioni. Draghi non è nuovo a tali colpi di coda e non è incapace di conoscere a fondo la difficoltà del momento. Per questo motivo c’è forse da attendersi qualcosa di più che una serie monotona di D.P.C.M. !

È vero che, date le condizioni in cui versa oggi il Paese, sarebbe quasi un miracolo, ma si tratta di altresì di uno scenario tutt’altro che impossibile e, data una congiuntura straordinariamente favorevole a livello planetario e data la personalità di grande spessore di Mario Draghi. Egli potrebbe infatti anche decidere di giocarsi in questa partita il tutto per tutto, e forse riuscire nell’ambizioso intento. Forse è soltanto un sogno, ma noi ci vogliamo credere fin in fondo!

È vero che, date le condizioni in cui versa oggi il Paese, sarebbe quasi un miracolo, ma si tratta di altresì di uno scenario tutt’altro che impossibile e, data una congiuntura straordinariamente favorevole a livello planetario e data la personalità di grande spessore di Mario Draghi. Egli potrebbe infatti anche decidere di giocarsi in questa partita il tutto per tutto, e forse riuscire nell’ambizioso intento. Forse è soltanto un sogno, ma noi ci vogliamo credere fin in fondo!

P.S.

(dall’edizione 2007 del dizionario Zanichelli sotto la voce “mossa del cavallo”): non si tratta solo dello spostamento a elle di questo pezzo sulla scacchiera ma anche, in senso figurato, di una iniziativa abile e inattesa, che permette di liberarsi da un impedimento o di uscire da una situazione critica.

Stefano di Tommaso