L’EFFETTO DRAGHI A PIAZZA AFFARI

Tutti oggi parlano di Mario Draghi, non soltanto come del nuovo salvatore della patria, ma anche come l’unico capace di gestire delicatissimi equilibri per permettere al Bel Paese di scrollarsi di dosso la sua pessima nomea. Impresa al limite dell’impossibile ma tutti in realtà vogliono crederci, tanto per le qualità intrinseche dell’uomo quanto per la congiuntura, che potrebbe risultargli eccezionalmente favorevole. Le variabili economiche sono infatti tutte a suo favore e, con un po’ di fortuna, la Borsa di Milano può fare un bel po’ di strada.

Certo le sfide per chi siederà a Palazzo Chigi sono solenni e le difficoltà danno il capogiro, ma Piazza Affari sembra proprio volerci credere, al momento più per tatticismo che per effettiva scelta. In fondo non è così importante saperlo se alla fine le quotazioni del listino italiano saliranno. E probabilmente succederà, così come succederà probabilmente che lo spread tra i tassi italiani e quelli tedeschi scenderà ancora, ma sarà stata soltanto un’altra conferma che si tratta dell’uomo giusto al momento giusto, anche perché-tanto l’uomo quanto il momento- sono sembrati a tutti gli ultimi possibili.

IL LISTINO HA GIÀ FATTO IL PRIMO SCATTO IN AVANTI

In realtà lo spread BTP-Bund è già andato ai minimi storici (sotto all’1%) mentre il FTSE-MIB (acronimo di Financial Times Stock Exchange Milano Indice di Borsa cioè il paniere con le azioni quotate delle maggiori 40 società italiane) è già salito un bel po’: per l’esattezza nella prima settimana di Febbraio ha recuperato il 7%. Non poco considerato il fatto che la Borsa di Milano è sicuramente una di quelle che hanno reagito meno all’ultima impennata globale dei listini.

Ma se guardiamo appunto alle performances ventennali delle altre borse: ad esempio quella tedesca, quella francese o quella spagnola, dal 2000 ad oggi il FTSE-MIB ha sottoperformato rispettivamente dell’88% rispetto al DAX, del 73% rispetto al CAC40 e del 67% rispetto all’IBEX. Una vera enormità.

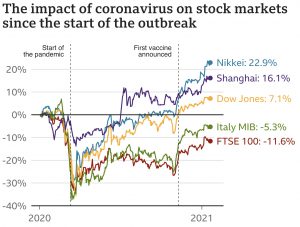

E per lo stesso motivo di strada da fare ne potrebbe avere ancora tanta! In realtà un elemento che ha fortemente penalizzato l’intera Europa e in particolare il nostro Paese è stato l’impatto più severo della pandemia sull’economia. Nel grafico che segue si può toccare con mano la più modesta ripresa del listino italiano e di quello britannico all’annuncio della pandemia (il nostro è stato il più colpito) e all’annuncio dei vaccini.

LA DIFFICOLTÀ DI CENTRARE GLI OBIETTIVI EUROPEI

In realtà la nomina di un grande calibro come Mario Draghi è strettamente legata al dramma che si stava consumando: una delle peggiori crisi politiche della storia d’Italia proprio mentre devono arrivare 209 miliardi di finanziamenti e contributi dall’Unione Europea, allo scopo di permetterle di recuperare l’enorme arretrato accumulato con le altre economie. La strada indicata dalla Commissione Europea è stata quella maestra: fare investimenti appropriati riordinando gli assetti istituzionali, amministrativi e giuridici.

E qui le cose si complicano non poco, dal momento che sarebbe stata indicate come condizioni necessarie le riforme della Pubblica Amministrazione e della Giustizia, due fronti sui quali si sono infrante tutte le speranze dei precedenti governi. E se nemmeno Draghi riuscirà nel “miracolo”, persino i fondi europei potrebbero mancare all’appello (o venire decurtati). Soprattutto in merito alla Giustizia, che negli ultimi decenni si è mostrata proprio resiliente a qualsiasi interferenza da parte di Governo e Parlamento.

MA L’ESTABLISHMENT HA DETTO SÌ

Potremmo discettare a lungo sulle effettive possibilità che ha Draghi di farcela. Sono partite molto complesse (e sicuramente molto lunghe), ma vogliamo invece concentrarci sulla sua maestrìa nel generare aspettative positive e sulle possibilità che la credibilità che gli viene attribuita possano già di per sé giovare all’innesco di una serie di circoli virtuosi.

Non è un caso che all’indomani dell’annuncio da parte di Mattarella sia arrivato l’endorsement (un sostegno esplicito alla sua credibilità) da parte del predecessore alla guida della Banca Centrale Europea: Christine Lagarde! Insomma l’Establishment ha espresso il suo “placet”.

Non è un caso che all’indomani dell’annuncio da parte di Mattarella sia arrivato l’endorsement (un sostegno esplicito alla sua credibilità) da parte del predecessore alla guida della Banca Centrale Europea: Christine Lagarde! Insomma l’Establishment ha espresso il suo “placet”.

DRAGHI POTREBBE FAR TORNARE IN ITALIA I CAPITALI STRANIERI

Il primo di quei circoli virtuosi può scattare in funzione dell’auspicabile inversione dei flussi finanziari netti nei confronti del nostro Paese. Se infatti ciò accadrà l’intero sistema bancario-finanziario nazionale se ne potrà giovare, contribuendo non poco a liberare risorse a loro volta essenziali per le altre grandi partite: quella delle infrastrutture in primis, ma anche la riforma fiscale e la semplificazione amministrativa.

Una maggior lubrificazione del mercato finanziario peraltro potrebbe risultare cruciale per innestare un secondo circolo virtuoso: quello del consolidamento del sistema bancario nazionale, ancora decisamente frammentato. Ma questo di per sé non sarebbe un grande problema se non fosse anche decisamente sotto-capitalizzato e per lo più gestito da non grandissimi talenti. Due motivi per i quali una delle banche maggiori, il Monte dei Paschi, deve cambiare il suo padrone (oggi è il partito democratico) e anche il manico. E per i quali molte piccole realtà devono accasarsi altrove rispetto alle fondazioni bancarie e alle vecchie giostre della politica.

Una maggior lubrificazione del mercato finanziario peraltro potrebbe risultare cruciale per innestare un secondo circolo virtuoso: quello del consolidamento del sistema bancario nazionale, ancora decisamente frammentato. Ma questo di per sé non sarebbe un grande problema se non fosse anche decisamente sotto-capitalizzato e per lo più gestito da non grandissimi talenti. Due motivi per i quali una delle banche maggiori, il Monte dei Paschi, deve cambiare il suo padrone (oggi è il partito democratico) e anche il manico. E per i quali molte piccole realtà devono accasarsi altrove rispetto alle fondazioni bancarie e alle vecchie giostre della politica.

I FATTORI CHE PORTEREBBERO IN ALTO IL LISTINO MILANESE

Il suddetto consolidamento potrebbe a sua volta far volare le valutazioni delle banche, uno dei settori economici più presenti tra i titoli quotati in Borsa a Milano. Anche da questo il nostro listino potrebbe trarre giovamento, così come da una serie di altre possibili congiunture positive:

- La ripresa economica globale post-Covid

- Gli investimenti che ne potrebbero conseguire

- Il recupero del commercio internazionale

- Il probabile rialzo dei prezzi delle materie prime e delle derrate alimentari

- La conseguente ripresa degli investimenti anche nel settore energetico e, di conseguenza, nel vasto mondo delle energie da fonti rinnovabili.

Tutti fattori che potrebbero andare a giovamento soprattutto delle “Public Utilities” ma anche più in generale dei titoli a maggior capitalizzazione, con un probabile effetto-traino anche sugli altri titoli quotati.

MA PIÙ DI TUTTE CONTANO LE INFRASTRUTTURE

Tuttavia, come si è appena notato, la partita più importante per l’economia nazionale così come per i profitti delle società quotate in Borsa è di certo quella delle grandi infrastrutture. La medesima che resta più cara al resto d’Europa, sia perché deve fare altrettanto, che per il fatto che, qualora quella locomotiva su mettesse in moto, le aziende del resto del mondo investirebbero più a cuor leggero nel nostro Paese.

“Riaprire i cantieri” è stato per almeno gli ultimi due anni il motto della Lega, e forse anche per questo non ha mai rappresentato una vera priorità per i governi fatti senza di questa. Accanto a ciò peraltro è rimasta senza conclusione la grande partita delle Autostrade (che da sole di cantieri ne deve muovere parecchi), circa le quali il governo Conte è riuscito a non decidere un bel niente. Tra l’altro accanto alle vere e proprie infrastrutture, persino sulle numerosissime manutenzioni arretrate le Autostrade sono riuscite a fare lucrosi rinvii.

Per non parlare degl’importanti investimenti cui dare il “via” nel settore ferroviario (il treno è uno strumento di trasporto ecologico e cruciale per una penisola stretta e lunga come la nostra) e di quelli, ancora più strategici, nelle telecomunicazioni, dove si gioca buona parte del divario di sviluppo digitale del nostro Paese con il resto del continente. In questo campo non aver deciso nulla a proposito della separatezza della principale rete telefonica (quella di provenienza TELECOM) ha sicuramente ritardato cospicui investimenti, e con essi numerose ricadute positive, a partire dall’occupazione, fino all’innovazione tecnologica. Nel grafico qui sopra riportato il declino dell’economia italiana è più vistoso in termini relativi al resto del mondo.

Per non parlare degl’importanti investimenti cui dare il “via” nel settore ferroviario (il treno è uno strumento di trasporto ecologico e cruciale per una penisola stretta e lunga come la nostra) e di quelli, ancora più strategici, nelle telecomunicazioni, dove si gioca buona parte del divario di sviluppo digitale del nostro Paese con il resto del continente. In questo campo non aver deciso nulla a proposito della separatezza della principale rete telefonica (quella di provenienza TELECOM) ha sicuramente ritardato cospicui investimenti, e con essi numerose ricadute positive, a partire dall’occupazione, fino all’innovazione tecnologica. Nel grafico qui sopra riportato il declino dell’economia italiana è più vistoso in termini relativi al resto del mondo.

MA COME SIAMO RIUSCITI A CADERE COSÌ IN BASSO?

Elencando le numerosissime “priorità” dell’agenda del Presidente Incaricato ci si chiede come abbiano fatto i suoi predecessori a lasciarle tutte così indietro. Forse è anche per questo che oggi le aspettative sono così alte: erano scese troppo in basso prima della nomina di Draghi.

Elencando le numerosissime “priorità” dell’agenda del Presidente Incaricato ci si chiede come abbiano fatto i suoi predecessori a lasciarle tutte così indietro. Forse è anche per questo che oggi le aspettative sono così alte: erano scese troppo in basso prima della nomina di Draghi.

Ma il tema politico è quantomeno rinviato alle future campagne elettorali, se Mario Draghi riuscirà a partire a casa qualche risultato in questi campi. E se vi riuscirà, anche il listino milanese ne gioirà, quasi a prescindere dall’andamento delle altre borse del mondo, dato il divario nelle quotazioni ancora tutto da colmare!

Stefano di Tommaso