L’INEVITABILE CORSA DELLE MATERIE PRIME

Lo si è già visto con il petrolio, arrivato oggi ai massimi dall’ultimo anno, tanto a causa della ripresa della domanda asiatica quanto per una serie di altri fattori macroeconomici (dal dollaro debole all’eccesso di liquidità che ha investito i mercati e che rinforza il timore di una perdita del potere acquisto del Dollaro e delle altre altre grandi divise monetarie). Ma il fenomeno è appena iniziato ed è comunque più generale: tutte le materie prime e le principali derrate alimentari sembrano soltanto all’esordio di un processo di progressivo rincaro. Perché?

PETROLIO E GAS

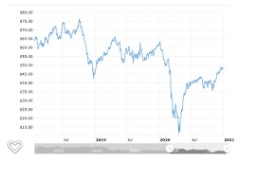

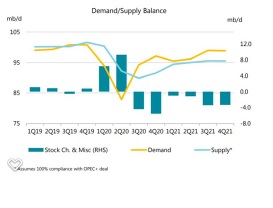

Se guardiamo soltanto il petrolio e il gas (cioè le materie prime storicamente più importanti per produrre energia e calore) uno “strappo al rialzo” c’è già stato e il motivo principale sembra essere quello della riduzione dell’offerta sul mercato: i grandi estrattori hanno da un lato imposto a sé stessi degli importanti contenimenti delle quote di produzione e dall’altro ridotto pesantemente gli investimenti di estrazione ed efficientamento degli impianti esistenti, riuscendo finalmente alla fine a far crescere il prezzo dell’oro nero oltre la soglia psicologica dei 50 dollari al barile.

Più che i cartelli oligopolistici (è comunque importante la recente notizia dell’inaspettata riduzione dell’estrazione i petrolio pari a un milione di barili al giorno nella sola Arabia Saudita) hanno potuto però probabilmente le aspettative: tutti sanno oggi che l’offerta di petrolio e gas non potrà espandersi molto quando la domanda globale dovesse tornare alla “normalità”, sebbene non sia chiaro esattamente come definirla, dal momento che -grazie a Dio- resta in atto la transizione globale verso l’utilizzo di energie da fonti rinnovabili e la necessità di contenere le emissioni di gas-serra.

Un fenomeno che limita anche la domanda di energia “sporca” e che in passato si era tuttavia bilanciato con la crescita costante delle necessità energetiche globali, mentre poi, con la recessione economica seguita al diffondersi della pandemia, ha prevalso, portando il prezzo del petrolio ai minimi di sempre.

Un fenomeno che limita anche la domanda di energia “sporca” e che in passato si era tuttavia bilanciato con la crescita costante delle necessità energetiche globali, mentre poi, con la recessione economica seguita al diffondersi della pandemia, ha prevalso, portando il prezzo del petrolio ai minimi di sempre.

Il bando ai nuovi investimenti in impianti petroliferi però non potrà durare in eterno, perché buona parte degli ammodernamenti delle strutture di estrazione e raffinazione devono ugualmente essere effettuati per loro naturale consunzione, e a nessuno conviene farlo utilizzando tecnologie vecchie che non migliorano l’efficienza (mentre quelle nuove non fanno che abbassarne inevitabilmente il costo di produzione).

Il risultato del rallentamento (sebbene non del blocco) degli investimenti di rinnovo nel comparto energetico è dunque soltanto temporale: se la ripresa dei trasporti e dei consumi energetici tardasse a svilupparsi più di quanto si possano ritardare gli investimenti, allora le quotazioni di petrolio e gas resterebbero ugualmente basse. Anche perché prosegue la scoperta di nuovi giacimenti nel mondo e dunque l’offerta di idrocarburi rischia -nel tempo- di espandersi ugualmente più della domanda.

I FATTORI MACROECONOMICI

A dare una mano santa alle quotazioni però dicevamo che congiurano soprattutto le variabili macroeconomiche :

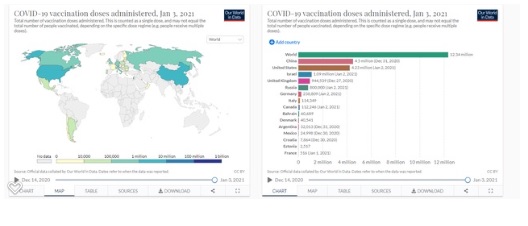

- innanzitutto le aspettative di una ripresa economica imminente, conseguente al contrasto alla pandemia operato dai vaccini,

- anche l’incremento degli investimenti infrastrutturali (visti anch’essi come stimolo alle economia occidentali depresse), cosa comporta un’inevitabile domanda aggiuntiva di materie prime ed energia,

- anche i tassi di interesse che tutti si aspettano che resteranno ancora a lungo a zero rendono conveniente lo stoccaggio di petrolio e gas (mentre in passato ciò aveva un costo non banale),

- c’è poi la consapevolezza della perdita di terreno progressiva nel tempo futuro del potere d’acquisto delle riserve di liquidità a causa dell’eccesso di base monetaria in circolo. Quest’ultima viene creata artificialmente dalle banche centrali per sostenere l’ulteriore indebitamento dei loro governi e, sebbene ancora non si sviluppi in un rincaro dei prezzi al consumo (che sono contenuti dall’ampliamento e dall’efficienza della produzione), porta gli investitori a drizzare le antenne;

- Infine la denominazione dei prezzi di tutte le principali materie prime in dollari americani aiuta a vederci un rincaro anche quando quest’ultimo è fittizio: il dollaro infatti si sta svalutando anche nei confronti delle altre principali divise di conto monetario, e l’attesa degli analisti è che continuerà a farlo.

IL CONTRIBUTO DELLA SPECULAZIONE

Tutti questi elementi stanno rendendo comunque interessante per chi deve investire (il quale molto spesso ragiona in dollari americani) l’acquisto speculativo delle materie prime per detenerne abbondanti riserve, in attesa di una crescita dei loro prezzi. La popolazione mondiale è comunque in espansione e dunque -pandemia o meno- l’economia globale tornerà inevitabilmente a crescere già solo per motivi demografici. Questa popolazione aggiuntiva dovrà inevitabilmente mangiare e muoversi, contribuendo così all’allargamento della domanda di materie prime ed energia. E la produzione di beni di prima necessità, ortaggi, frutta, carne e derrate alimentari in genere non può crescere altrettanto.

Ovviamente, quando si parla di acquisti speculativi, una domanda sorge d’obbligo: quanto durerà il fenomeno? Nessuna speculazione può proseguire in eterno! La risposta ovviamente non è semplice. Vediamone i fattori che possono aiutare a fornirla:

COSA SPINGE DOMANDA E OFFERTA

- la velocità di ripresa dell’economia globale, dei viaggi e dei trasporti, nonché dei consumi inciderà ovviamente non poco, anche se al momento è difficile fare previsioni chiare in proposito. Taluni consumi potrebbero non tornare mai più ai livelli del passato,

- La transizione “verde” e salutistica ovviamente aiuta a contenere la domanda di gas e petrolio, ma non soltanto: essa spinge anche la riduzione dei consumi di carne animale (gli allevamenti sono fortemente energivori) e addirittura di talune derrate alimentari, motivo per cui in presenza di tali fattori difficilmente i prezzi potranno subire forti impennate,

- l’incremento del riciclo dei rifiuti nel mondo comporta inevitabilmente una riduzione progressiva della domanda di materie prime “vergini” e dunque un fattore strutturale di calmieramento della domanda,

- i cartelli che limitano l’offerta di petrolio e gas trovano terreno solido in occidente a causa della contrazione della popolazione del vecchio continente, ma alimentano il traffico parallelo di forniture energetiche “sottobanco” ai paesi emergenti, e comunque hanno anch’essi una valenza limitata nel tempo, dunque il loro ruolo è più orientato alla stabilizzazione dei prezzi che non all’effettivo incremento,

- l’utilizzo di petrolio e gas per finalità differenti dalla loro combustione (che spesso riguardano la chimica industriale) è oggi assai limitato e non sembra destinato a crescere fortemente, mentre la necessità di ridurre le emissioni nocive e quella di utilizzare minori componenti di origine chimica comporta inevitabili riduzioni della domanda.

Morale: per quanto i prezzi delle materie prime siano in crescita, i fattori di calmieramento sopra indicati ci raccontano che non potranno esserlo per sempre e che non ci si aspetta che possano “strappare” troppo al rialzo.

Ma ovviamente queste sono aspettative razionali, non sempre sufficienti a prevedere il futuro con ragionevole certezza! Guerre, carestie, altre pandemie e disastri naturali di ogni tipo potrebbero congiurare a favore di ulteriori rincari, mentre ben pochi fattori sembrano destinati a far crollare nel tempo i prezzi di energia, materie prime e derrate alimentari.

Ragione per cui, seppur con la necessaria moderazione, gli operatori del settore restano piuttosto ottimisti al riguardo. Il pianeta continua a girare e la vita va avanti: le risorse naturali restano un bene primario che nessuno potrà ignorare e che pertanto è probabile che si rivaluteranno man mano che scende il valore intrinseco delle divise di conto in cui sono denominati i loro prezzi.

Stefano di Tommaso