LA BOLLA

SP500, I.P.O., SPACs, REITS (fondi immobiliari), Bitcoin… Nei primi giorni dell’anno 2021 tutti i principali indici finanziari sembrano essere gonfiati da una gigantesca bolla speculativa ! È davvero così? (e quindi la bolla scoppierà presto travolgendo i mercati)? O ci sono motivi validi per sostenere l’attuale folle corsa dei valori finanziari?

L’ANNUS HORRIBILIS

Il 2021 è l’anno che segue a quello bisesto e “horribilis” in cui sono morti molti milioni di anziani e soggetti malandati, un anno in cui i fallimenti delle piccole e medie imprese si sono decuplicati, i debiti pubblici sono schizzati verso il cielo e la disoccupazione è cresciuta a dismisura, pur temporaneamente soffocata sotto una coltre di rinvii con i quali i nostri governi sperano di attutire l’impatto devastante della maggiore recessione economica dal dopoguerra (cioè 3/4 di secolo fa) ad oggi. E’ anche l’anno in cui le banche centrali si sono sbracciate a inondare i mercati di liquidità e quello in cui sono arrivati alla velocità della luce i primi vaccini che, come si sa, costituiscono un grosso business per tutto il settore farmaceutico e medicale.

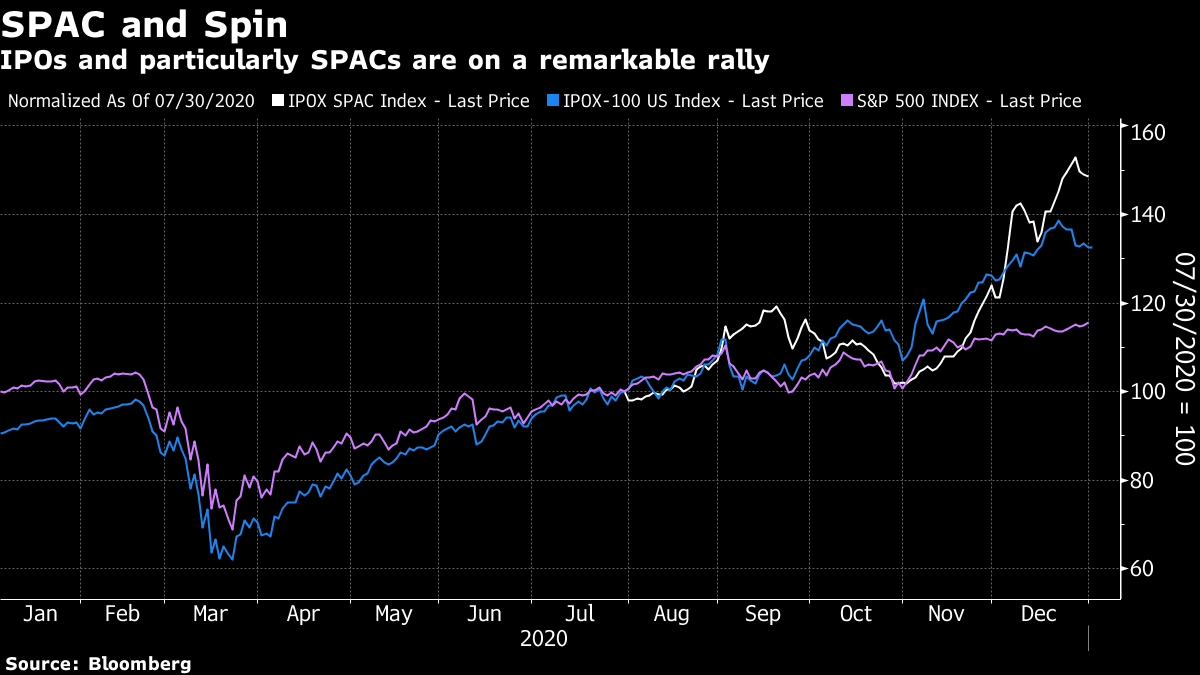

Ciò nonostante nel 2020 non sono stati soltanto i listini delle principali borse del mondo a crescere oltre misura. I veri campanelli d’allarme di una possibile bolla speculativa sono soprattutto il boom dei contratti derivati (come le opzioni), l’eccessiva valutazione delle matricole di borsa, il fiorire di strumenti finanziari speculativi, la nuova moda delle “special purpose acquisition companies” (o SPAC) e l’ascesa a nuovi massimi dell’Aethereum e del Bitcoin (le cosiddette “criptovalute”.

È STATO L’ANNO DEGLI STIMOLI MONETARI…

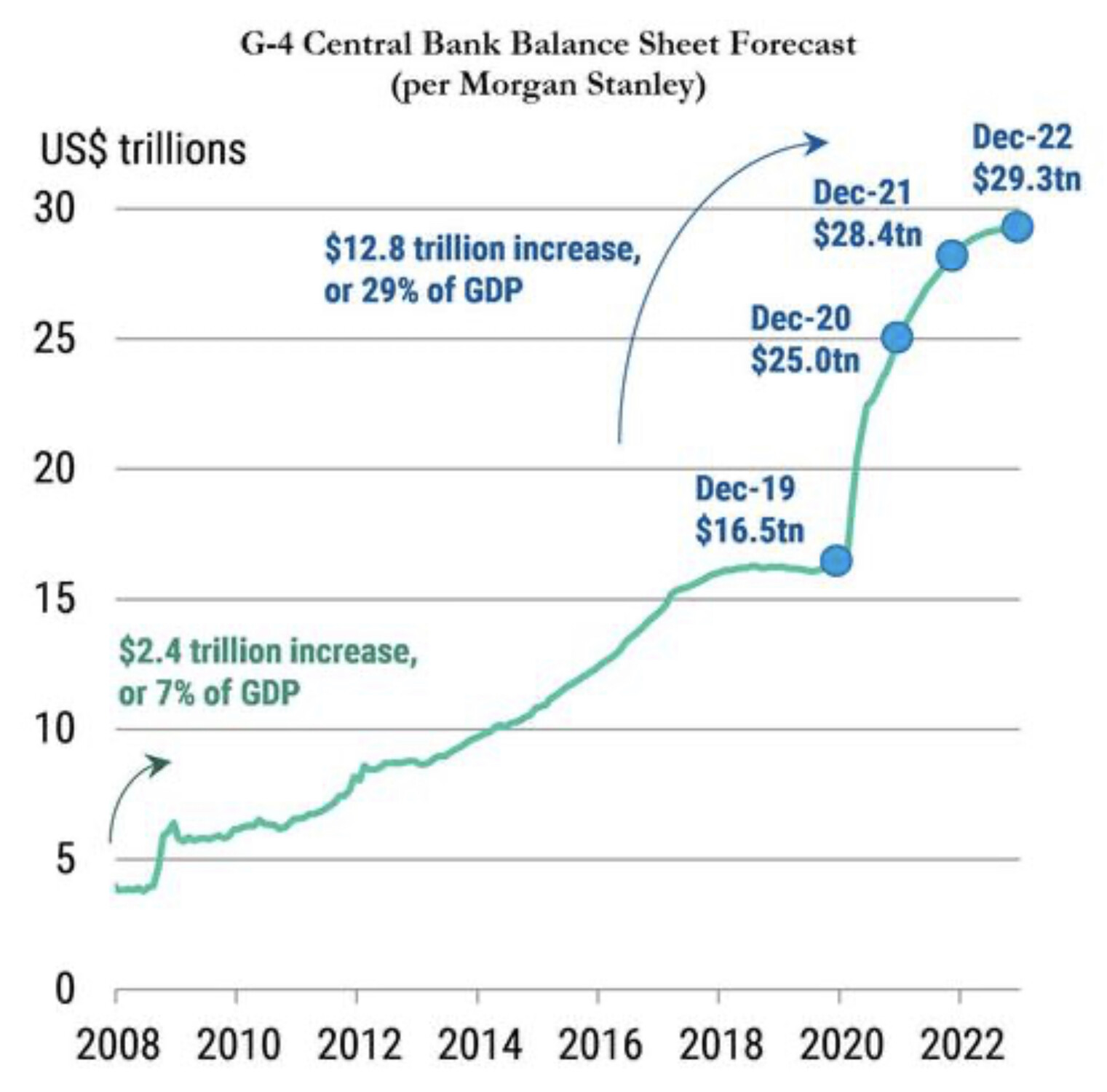

È vero, si dirà, ci sono stati gli stimoli monetari delle banche centrali a farla da padroni e a far piovere sui mercati finanziari così tanta liquidità da non sapere più dove impiegare (si veda il grafico qui sotto). Ma la scarsa velocità della circolazione della moneta, il de-moltiplicatore del credito e l’accresciuta propensione al risparmio dei cittadini (preoccupati e disorientati) hanno però fatto sì che la nuova liquidità non abbia -per il momento- fatto crescere l’inflazione.

…E QUELLO DELLA (RI)CRESCITA DEI MERCATI FINANZIARI

E ciò indubbiamente -insieme alla necessità dei gestori di patrimoni di fare “vetrina” con le performances di fine anno- ha favorito la levitazione dei mercati, ma siamo sicuri che l’immissione di liquidità delle banche centrali sia stata di per sé sufficiente a far toccare alle borse ogni possibile nuovo record?

Probabilmente no, non basta come unico motivo dei rialzi generalizzati (si veda il grafico qui sotto riportato riguardante l’indice mondiale delle azioni MSCI WORLD) altrimenti il primo prezzo ad andare alle stelle sarebbe stato quello dell’oro, la riserva di valore per eccellenza!

L’oro è indubbiamente salito di prezzo, ma soprattutto nella prima parte del 2020, e durante questa fine anno che ha battuto ogni record per i listini di borsa e gli altri strumenti nessuno è corso ad accaparrarselo svuotando il proprio conto corrente bancario! (si veda il grafico qui sotto riportato). Nelle ultime ore l’oro ha ripreso un po’ di slancio ma sembra più un rimbalzo dopo la caduta. Così come è lecito attendersi che l’attuale corsa delle quotazioni subisca nella sua strada qualche battuta d’arresto per motivi “tecnici”. È probabile altresì che una svalutazione delle principali divise di conto (a partire da Dollaro americano) ci sarà, ma nessuno sembra davvero preoccupato di ciò.

Dunque la radice della bolla speculativa non è soltanto quella dell’immissione di nuova liquidità: ci dev’essere necessariamente dell’altro, nonostante la crisi economica in corso, tra le più buie che la storia ricordi.

LA POLARIZZAZIONE DELLA RICCHEZZA

E questo altro motivo si chiama probabilmente ineguaglianza sociale o, meglio, “polarizzazione della ricchezza”: se i poveri sono più poveri allora i ricchi non soltanto beneficiano della liquidità in arrivo, ma diventano anche più ricchi a prescindere, e per due grandi motivi.

Il primo è la limitatezza della tassazione dei guadagni in conto capitale insieme a tutto quell’insieme di paradisi fiscali, bassissimi costi delle transazioni online e possibilità di circolazione globale della ricchezza senza più alcun confine, cosa che permette a chi ha molte disponibilità di cogliere il meglio che offrono i mercati finanziari di tutto il mondo senza dover sottostare ad alcuna barriera nazionale (che invece esiste eccome per l’industria e il commercio).

IL RILANCIO DELLE CRIPTOVALUTE

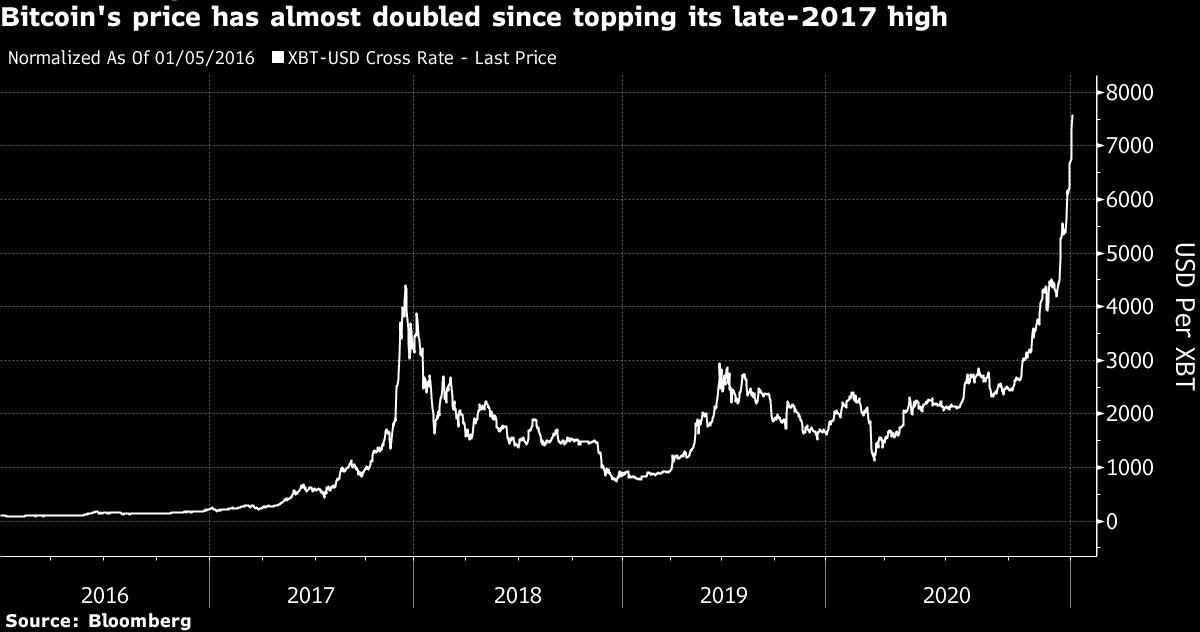

Campione di questo fenomeno è il Bitcoin la moneta digitale per eccellenza che (come altre criptovalute) assicura ai suoi detentori totale riservatezza e dunque opacità delle transazioni denominate in quella valuta. Forse anche per questo motivo è ascesa ai vertici delle categorie di investimento che si sono rivalutate maggiormente (si veda il grafico qui sotto riportato).

Il secondo ulteriore motivo per cui i ricchi sono diventati più ricchi e i mercati finanziari di conseguenza salgono e moltiplicano i loro volumi di compravendite è stata la creazione di valore che deriva dallo sviluppo delle nuove tecnologie. Di questa stanno purtroppo però beneficiando quasi solo coloro che hanno grandi risorse, e hanno potuto investirci sopra in tempi non sospetti con strumenti come il private equity e il venture capital. Dal momento che il pianeta è sempre più fortemente dipendente dalle tecnologie, le società che le esprimono accrescono il loro valore intrinseco.

IL SUCCESSO DELLE TECNOLOGIE

Rientrano in quelle tecnologie non soltanto i nuovi software di intelligenza artificiale, la “nuvola” informatica (è noto ad esempio che Amazon guadagna soprattutto dalla sua AWS: amazon web service), l’intrattenimento domestico, i veicoli elettrici e a guida autonoma e la robotizzazione dell’industria, ma anche altri tipi di tecnologie, come i vaccini, i nuovi farmaci e sinanco gli agrifarmaci, senza i quali non potremmo sfamare il crescente numero di miliardi di esseri umani e di animali al loro servizio.

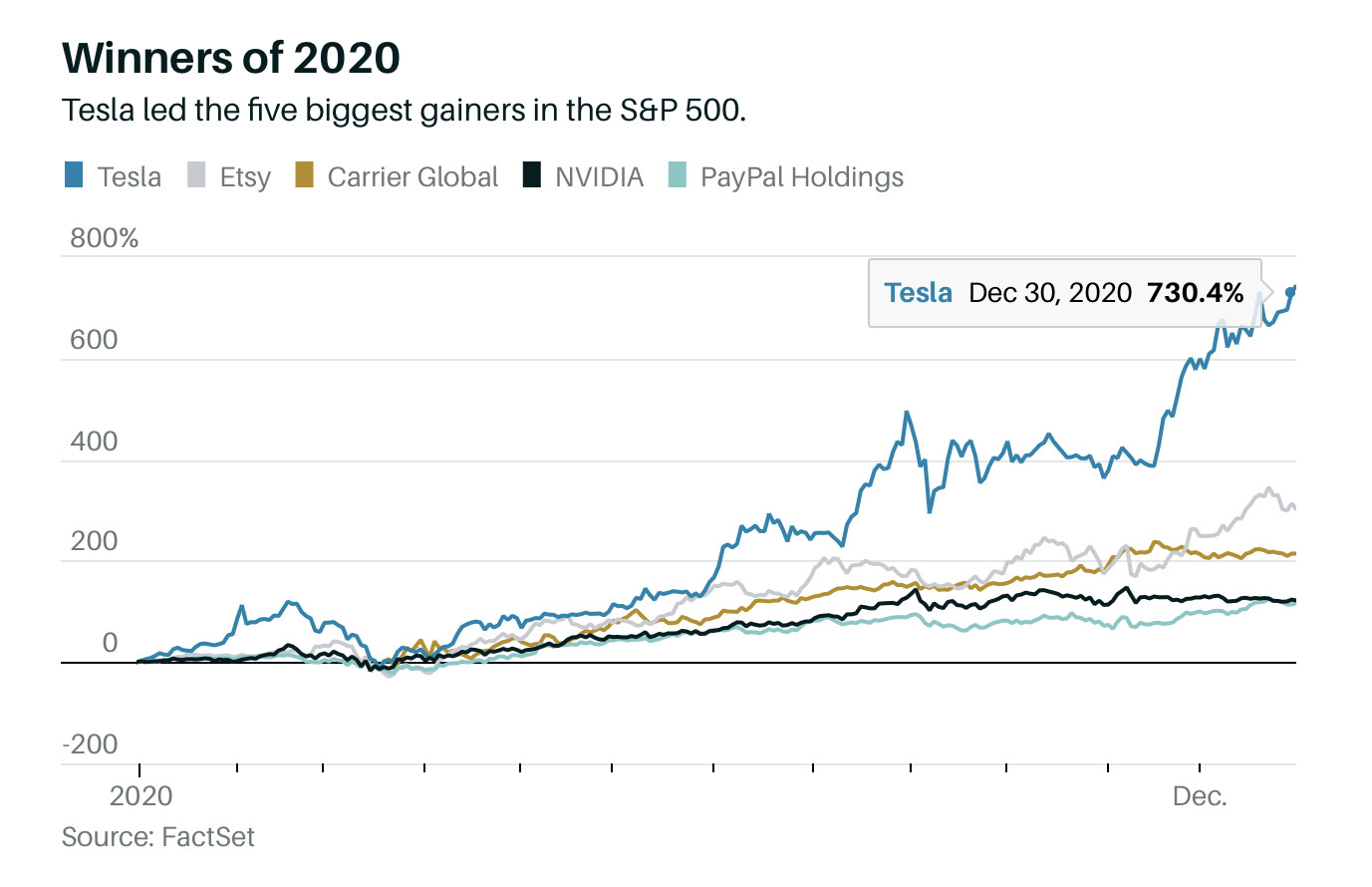

Ad esempio sono stati quasi solo i super-ricchi (e non soltanto Bill Gates) a investire nei vaccini e nell’industria farmaceutica. E ovviamente saranno quasi soltanto loro a beneficiare della vendita di miliardi di dosi in tutto il mondo. Come sono soprattutto gli investitori dei fondi di private equity e di venture capital (due segmenti ai quali i piccoli risparmiatori non accedono) a beneficiare degli apprezzamenti di valore delle aziende, le cui valutazioni sono ascese oltre ogni ragionevole prudenza (si veda il grafico qui riportato).

Dunque se i mercati sono saliti così tanto a fine 2020 non si deve soltanto a una bolla speculativa, sebbene tracce diffuse di quest’ultima sono assai evidenti: moltissimo “trading online” (il “fai da te” degli speculatori casalinghi che passano intere giornate davanti al computer a comperare e vendere) e la crescita fuori misura delle quotazioni di titoli estremamente speculativi come Tesla, NVIDIA o PayPal! È stato calcolato che al 30 Novembre scorso l’ammontare dei prestiti alla clientela che banche e intermediari americani hanno concesso per l’acquisto di titoli sul mercato (il cosiddetto “margin trading”) abbia toccato la cifra record di 722 miliardi di Dollari! Rivalutazioni di oltre il 700% in un anno di titoli come Tesla rivelano ben più che ottime prospettive per la più grande fabbrica di veicoli elettrici: indicano una “febbre” speculativa molto pericolosa!

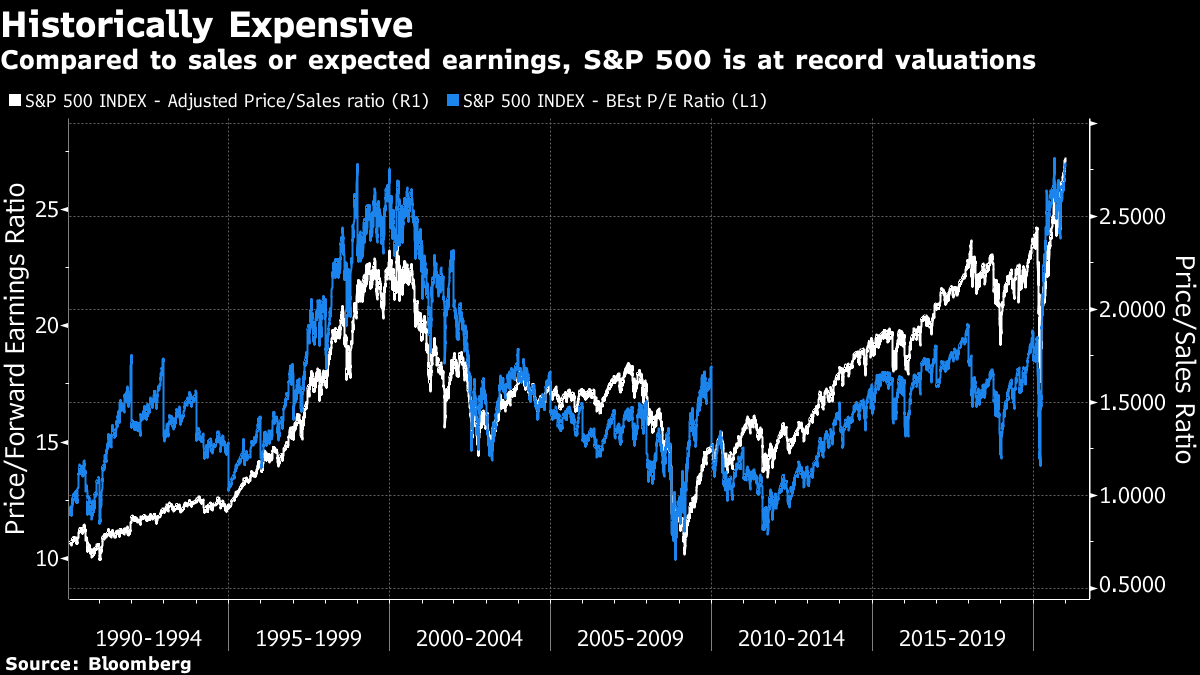

Se infatti le società quotate a Wall Street hanno quasi raggiunto una valutazione media di quasi 30 volte gli utili attesi e di quasi tre volte il loro fatturato (si veda il grafico di Bloomberg qui sotto riportato che compara le valutazioni medie dell’indice americano per eccellenza al,fatturato medio e agli utili medi attesi) sono soprattutto gli investitori professionali coloro che ne hanno massimamente tratto beneficio.

Ma ovviamente sono proprio le valutazioni eccessive ciò che ci ricorda che la componente speculativa rischia oggi di prevalere sulle altre componenti del rialzo visto a fine anno. Con il rischio che, dopo la fase di avidità ed entusiasmo da parte degli ultimi arrivati a comperare a questi prezzi, subentri quella dell’angoscia e della disperazione con lo “scoppio” della bolla

Non per niente la volatilità dei corsi del 2020 è stata molto più alta di quella storica, e ci sono buone motivazioni per ritenere che non si sia placata del tutto (si veda il tratto relativo al 2020 nel grafico qui riportato che riguarda l’indice di volatilità più noto: l’indice VIX della borsa di Chicago).

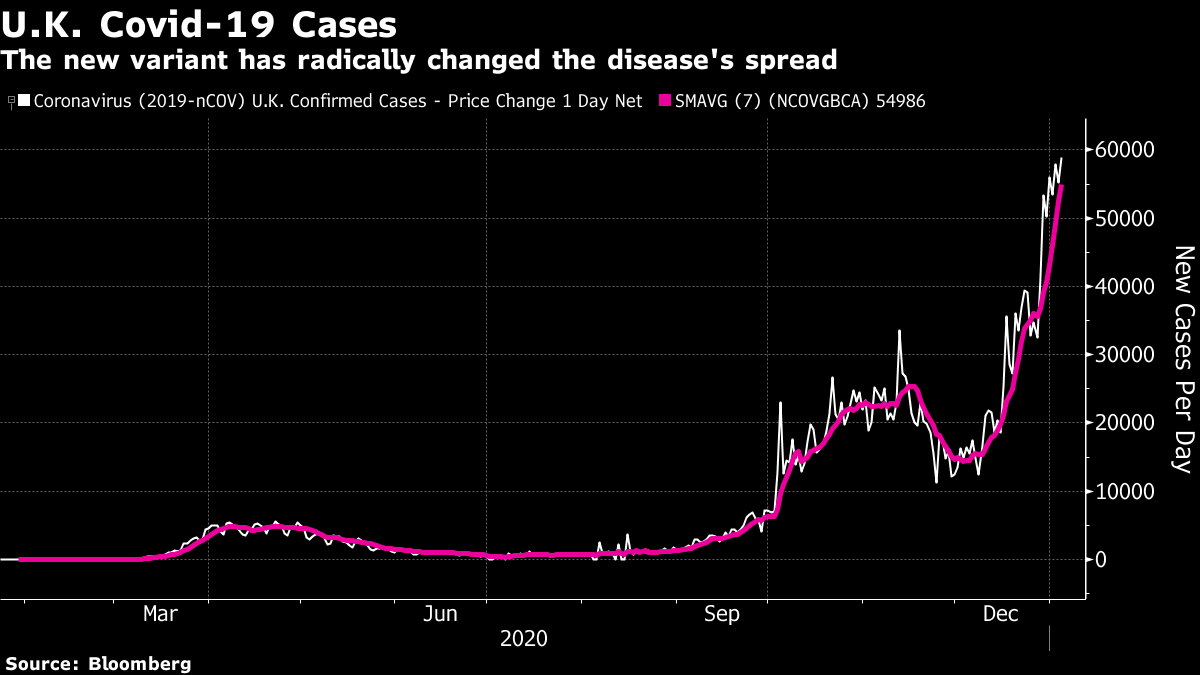

Anche perché le notizie sul fronte della pandemia sono terribili! Il ritmo di contagio della nuova variante “inglese” del COVID sta crescendo oltre misura e questa notizia (qui sotto il grafico che riguarda i nuovi contagi nel Regno Unito), di per sé, può innescare una nuova ondata di vendite che, nelle ultime ore, sembra essere già cominciata!

Stefano di Tommaso