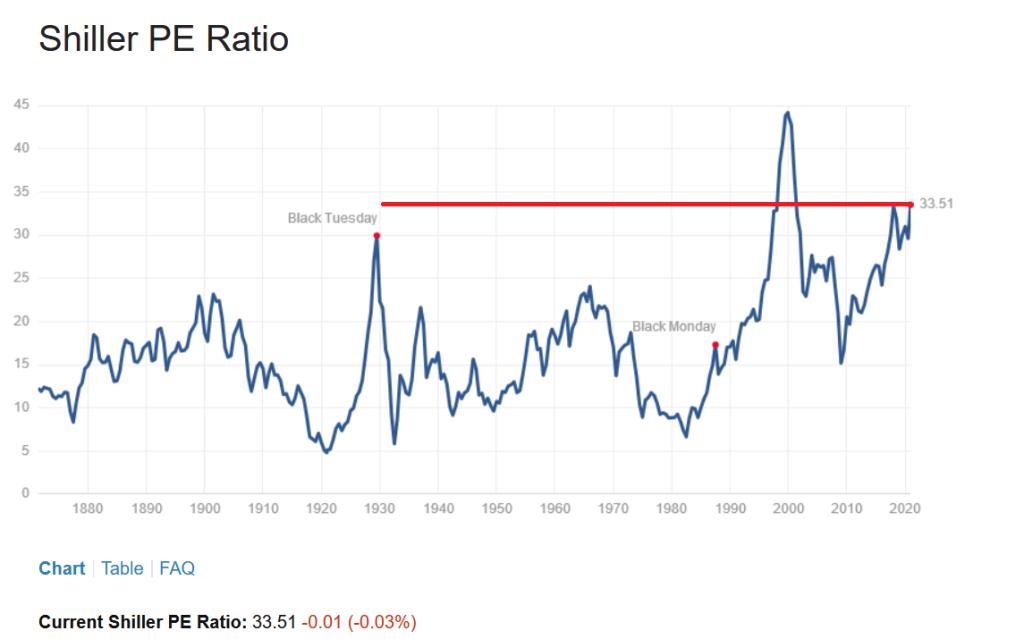

LE BORSE SONO SOPRAVVALUTATE?

Un ampio dibattito sul futuro dell’economia sta prendendo piede in questi giorni in cui si cerca di buttarsi alle spalle le devastazioni economiche generate dal Covid e si guarda con speranza ed apprensione all’avvicinarsi del nuovo anno: sono giustificati gli attuali livelli dei principali indici riguardanti i listini azionari?

I GRANDI DILEMMI

Viviamo in momenti travagliati, in cui chi governa il mondo, l’economia, la moneta e le finanze altrui si trova a fronteggiare scelte difficili e a partecipare a dibattiti che promuovono grandi dilemmi. Vediamone alcuni:

Viviamo in momenti travagliati, in cui chi governa il mondo, l’economia, la moneta e le finanze altrui si trova a fronteggiare scelte difficili e a partecipare a dibattiti che promuovono grandi dilemmi. Vediamone alcuni:

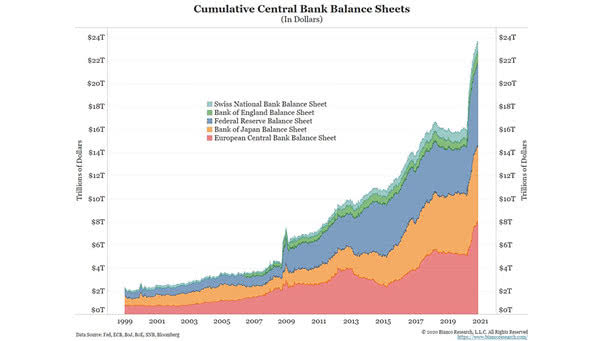

- fanno bene le banche centrali ad inondare ancora di liquidità i mercati finanziari proprio mentre la “congestione dei risparmi” (il cosiddetto “savings glut”) genera un rialzo innaturale dei corsi azionari a causa del fatto che ci sono in giro più quattrini che opportunità di investimento?

- fanno bene i gestori dei fondi che investono i risparmi della gente ad accettare rendimenti negativi sui titoli obbligazionari e valutazioni stratosferici quelli azionari? O dovrebbero restarsene alla larga dai mercati finanziari sintanto che non si rimettano i piedi sulla terra?

- e fanno bene i governi a preparare ingenti programmi di spesa pubblica allo scopo di rilanciare l’economia anche se -per farlo- accrescono il loro indebitamento oltre la soglia della sostenibilità contando sulla monetizzazione di quest’ultimo? Cosa che, in periodi ancora una volta caratterizzati da spinte deflattive e da una bassissima velocità di circolazione della moneta, non sembra generare svalutazioni monetarie immediate.

LA “MODERN MONETARY THEORY”E LA (MANCATA)SPECULAZIONE

I teorici della Modern Monetary Theory (MMT: moderna teoria della moneta) rispondono di si, dal momento che in tempi di tassi negativi la sostenibilità del debito non è in discussione e nemmeno lo è (per il momento) la credibilità delle istituzioni e delle autorità monetarie. Soprattutto coloro che sostengono le altre teorie economiche, cioè quasi tutte quelle che la hanno preceduta, rischiano di avere oggi ben pochi argomenti per andare in direzione opposta, date le circostanze.

I teorici della Modern Monetary Theory (MMT: moderna teoria della moneta) rispondono di si, dal momento che in tempi di tassi negativi la sostenibilità del debito non è in discussione e nemmeno lo è (per il momento) la credibilità delle istituzioni e delle autorità monetarie. Soprattutto coloro che sostengono le altre teorie economiche, cioè quasi tutte quelle che la hanno preceduta, rischiano di avere oggi ben pochi argomenti per andare in direzione opposta, date le circostanze.

Ma c’è un’altra categoria di soggetti che sostiene di si: gli (ex) speculatori! Nessuno di essi ha le spalle abbastanza forti da sfidare al ribasso i budget trilionari delle banche centrali! In altre parole nessuno può andare avanti abbastanza a lungo per scoprire il “bluff” dell’eccesso di quantità di moneta in circolazione (sempre che ce ne sia davvero in eccesso).

LA RINNOVATA VOLATILITÀ

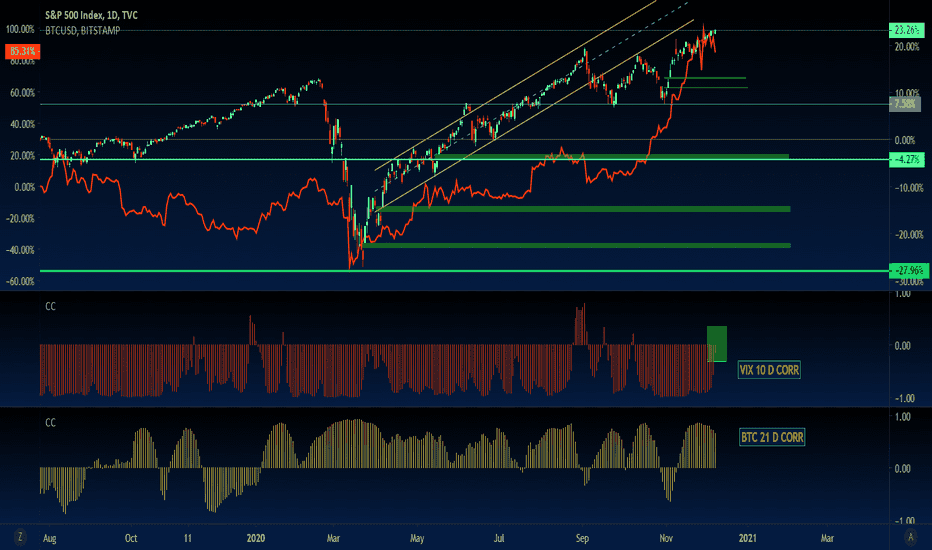

D’altra parte l’interconnessione, la digitalizzazione, la conseguente fulminea velocità di reazione dei mercati finanziari e la (quasi) libera circolazione dei (grandi) capitali hanno fatto sì che il mondo sia caduto in una profondissima recessione in pochi mesi di tempo e potrebbe far sì che ne esca (quasi) altrettanto velocemente. Se così fosse appunto nessuno oserebbe speculare al ribasso nell’imminenza di una possibile ripresa economica globale. Se non per brevissimi periodi di tempo.

D’altra parte l’interconnessione, la digitalizzazione, la conseguente fulminea velocità di reazione dei mercati finanziari e la (quasi) libera circolazione dei (grandi) capitali hanno fatto sì che il mondo sia caduto in una profondissima recessione in pochi mesi di tempo e potrebbe far sì che ne esca (quasi) altrettanto velocemente. Se così fosse appunto nessuno oserebbe speculare al ribasso nell’imminenza di una possibile ripresa economica globale. Se non per brevissimi periodi di tempo.

Ed è esattamente ciò che sta succedendo: i mercati vanno avanti a strattoni, sulla scia di questo o quell’annuncio, questo o quello slogan, questo o quel timore o entusiasmo, come si è visto per l’arrivo dei vaccini o per i rischi di nuovi shock petroliferi e da scarsità delle derrate alimentari.

LE NUOVE TECNOLOGIE SOSTENGONO LE SPERANZE

Ma l’innovazione tecnologica continua a correre e a segnare radicalmente il mutamento del nostro stile di vita, il miglioramento delle cure per la salute, la velocità di circolazione delle idee e della scienza, la disponibilità di cibo e la possibilità di contrastare con decisione le grandi minacce che affliggono l’umanità: la deriva ambientale ed ecologica, la possibilità di nuovi conflitti armati, di grandi rivolte popolari e sociali, il rischio di nuove guerre di religione e di nuove ondate terroristiche, il rischio di scarsità delle risorse naturali, dell’acqua potabile e di energia a buon mercato (in questo momento anzi nessuno pone nelle proprie previsioni scenari apocalittici).

Ma l’innovazione tecnologica continua a correre e a segnare radicalmente il mutamento del nostro stile di vita, il miglioramento delle cure per la salute, la velocità di circolazione delle idee e della scienza, la disponibilità di cibo e la possibilità di contrastare con decisione le grandi minacce che affliggono l’umanità: la deriva ambientale ed ecologica, la possibilità di nuovi conflitti armati, di grandi rivolte popolari e sociali, il rischio di nuove guerre di religione e di nuove ondate terroristiche, il rischio di scarsità delle risorse naturali, dell’acqua potabile e di energia a buon mercato (in questo momento anzi nessuno pone nelle proprie previsioni scenari apocalittici).

Non solo: la possibilità per una qualsiasi “startup” di aggregare digitalmente e virtualmente fattori di produzione sparsi in giro per il mondo, tecnologie e competenze diffuse, canali commerciali virtuali che si creano (e si distruggono), e con la velocità di un lampo, può far sperare che l’industria si rinnovi velocemente, e che di conseguenza i margini aziendali riprenderanno a migliorare. Può far sperare che alcune nuove iniziative imprenditoriali diventeranno grandi in un batter d’occhio e che il coraggio e la determinazione nel portare avanti le innovazioni possa generare (molta) ricchezza ben prima di registrare (scarsi) profitti.

IL RINNOVAMENTO INNALZA LE QUOTAZIONI

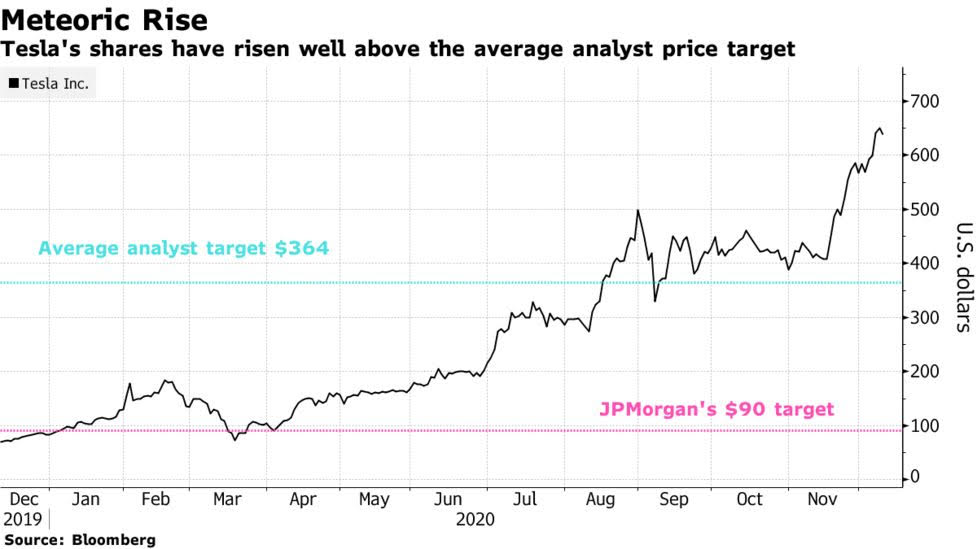

Se così fosse allora farebbero bene gli investitori a prepararsi a convivere con ulteriori sopravvalutazioni di aziende iper-tecnologiche con buone prospettive, con rendimenti e generazione di cassa (quasi) inesistenti e con ulteriori sostanziali aspettative di crescita della ricchezza del pianeta, sebbene spalmate nel lungo e lunghissimo termine. Se ci si vuol credere è quel che oggi sta succedendo con il titolo Tesla, salito di quasi il 700% da inizio anno dopo soli cinque trimestri in cui ha potuto segnare un utile e con una prospettiva di crescita del fatturato pari al 50% nel solo 2021.

Se così fosse allora farebbero bene gli investitori a prepararsi a convivere con ulteriori sopravvalutazioni di aziende iper-tecnologiche con buone prospettive, con rendimenti e generazione di cassa (quasi) inesistenti e con ulteriori sostanziali aspettative di crescita della ricchezza del pianeta, sebbene spalmate nel lungo e lunghissimo termine. Se ci si vuol credere è quel che oggi sta succedendo con il titolo Tesla, salito di quasi il 700% da inizio anno dopo soli cinque trimestri in cui ha potuto segnare un utile e con una prospettiva di crescita del fatturato pari al 50% nel solo 2021.

E farebbero bene gli investitori a comportarsi di conseguenza all’altra tesi che adesso essi sostengono: e cioè che il futuro del mondo -e di conseguenza i migliori profitti- risiedono soprattutto in tutti quegli angoli della Terra dove ancora esistono povertà, emarginazione e risorse naturali ancora da sfruttare. In una parola: nei Paesi (cosiddetti) emergenti.

Farebbero bene ipotizzando ciò che non è tuttavia alla lunga mai ipotizzabile: e cioè che non arriveranno più altre grandi guerre, carestie, epidemie, rivolte sociali e svalutazioni monetarie. Ma come diceva John Mainard Keynes nel lungo periodo siamo tutti morti!

MA LE CATASTROFI ARRIVANO UGUALMENTE

L’attuale congiuntura economica ci ricorda sicuramente che gli eventi catastrofici prima o poi arrivano e anche che non avvisano nessuno prima di bussare alla porta della storia. La pandemia e la recessione globale che stiamo vivendo sono infatti arrivate in modalità subitanee ed in circostanze imprevedibili. Hanno falciato milioni di vite umane e hanno impresso un’accelerazione all’evoluzione degli eventi che sino a ieri risultavano inimmaginabili.

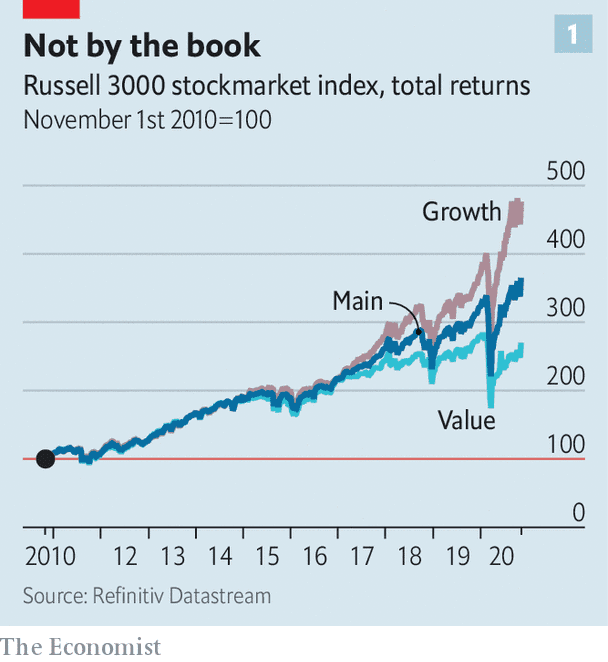

E pur tuttavia i mercati finanziari hanno reagito negativamente all’arrivo della crisi ma poi, in piena recessione globale, sono assurti a nuovi massimi, come se la questione fosse già stata archiviata. Hanno avuto timore per le iper-valutazioni dei colossi tecnologici ma poi hanno continuato a comprarne i titoli ben più dei cosiddetti titoli “value” (cioè con sostanziali valori fondamentali patrimoniali e di generazione di cassa), una categoria che appartiene oramai più alla (storia della) filosofia che non alla realtà dei fatti.

E pur tuttavia i mercati finanziari hanno reagito negativamente all’arrivo della crisi ma poi, in piena recessione globale, sono assurti a nuovi massimi, come se la questione fosse già stata archiviata. Hanno avuto timore per le iper-valutazioni dei colossi tecnologici ma poi hanno continuato a comprarne i titoli ben più dei cosiddetti titoli “value” (cioè con sostanziali valori fondamentali patrimoniali e di generazione di cassa), una categoria che appartiene oramai più alla (storia della) filosofia che non alla realtà dei fatti.

LA DIVERGENZA DEI MOLTIPLICATORI DI VALORE

E, se proprio volessimo crederci, una giustificazione razionale ci sarebbe: se l’attuale pandemia ha agito da potente acceleratore degli eventi, allora tutte quelle aziende che si sono posizionate sullo sfruttamento di tecnologie del futuro potrebbero ritrovarsi nel presente più presto di quanto si ritenesse in precedenza. Una conseguenza pratica di ciò è la forte divergenza dei moltiplicatori di valore tra i diversi settori economici: quelli della “old economy” restano bassi mentre quelli più innovativi e con maggiori prospettive di crescita sono alle stelle. Ma esiste anche la legge di gravità, che alla fine di ogni meraviglioso volo nell’aere riporta inesorabilmente a terra ciò che si era levato in precedenza. E dunque anche chi non crede troppo a tutte le meravigliose tecnologie del futuro potrebbe alla lunga aver ragione.

E, se proprio volessimo crederci, una giustificazione razionale ci sarebbe: se l’attuale pandemia ha agito da potente acceleratore degli eventi, allora tutte quelle aziende che si sono posizionate sullo sfruttamento di tecnologie del futuro potrebbero ritrovarsi nel presente più presto di quanto si ritenesse in precedenza. Una conseguenza pratica di ciò è la forte divergenza dei moltiplicatori di valore tra i diversi settori economici: quelli della “old economy” restano bassi mentre quelli più innovativi e con maggiori prospettive di crescita sono alle stelle. Ma esiste anche la legge di gravità, che alla fine di ogni meraviglioso volo nell’aere riporta inesorabilmente a terra ciò che si era levato in precedenza. E dunque anche chi non crede troppo a tutte le meravigliose tecnologie del futuro potrebbe alla lunga aver ragione.

Dunque a cosa dobbiamo credere? Ai disfattisti armati di sano buon senso (ma oggi profondamente antistorici) o ai visionari che hanno scommesso sulle biotecnologie, l’intelligenza artificiale e le energie da fonti innovative e rinnovabili e sino ad oggi se ne sono riempite le tasche?

MA SE NESSUNO PUÒ PREVEDERE IL FUTURO CHE ACCELERA…

La verità è che nessuno può affermare di conoscerne la risposta, ma è ancor più vero che ogni teoria, nel lungo termine, può risultare corretta, così come un orologio rotto può segnare due volte al giorno l’ora esatta. L’unica, ingombrante verità è che non esistono più i trend di lungo periodo né le giustificazioni razionali per scommetterci sopra. L’accelerazione della civiltà umana porta chi investe a dover seguire delle tendenze che possono durare anche pochissimo tempo. E sbaglierebbe se non lo facesse. Ma sbaglierebbe anche se volesse persistere nel lungo termine sulle proprie convinzioni, quali che esse siano.

…ALLORA BISOGNA PUNTARE SUL BREVE TERMINE!

E poi se al momento le banche centrali continuano a immettere liquidità sui mercati ci sono almeno altrettante probabilità che crescano di valore quanto quelle che le loro quotazioni si sgonfino, ma anche che la loro volatilità continui a restare elevata, proprio in funzione dell’impossibilità di contrastare le masse di liquidità che arrivano a ondate.

La disconnessione con la realtà della strada non potrebbe essere maggiore per i mercati finanziari. Ma anche la divergenza tra ricchezza (che continua ad accrescersi) e povertà (che aumenta anch’essa) non è forse mai stata così elevata. Lo aveva anticipato l’economista Thomas Piketty in un bestseller (“Il capitale nel XXI secolo”, 2014, Bompiani Editore) sollevando un vespaio di polemiche, ma ora sta succedendo davvero.

I mercati finanziari si limitano a prenderne cinicamente atto. Ma non potrebbero fare diversamente: non starebbe a loro ergersi a censori. E finchè la politica e la cultura umana non riporteranno le lancette della storia alla democrazia e alla volontà collettiva di contrastare le grandi disuguaglianze, non si può pensare che lo facciano i mercati finanziari.

Stefano di Tommaso