COME AFFRONTARE LA SECONDA ONDATA?

Come cambia lo scenario economico e finanziario globale con la recrudescenza della pandemia? Chi vince e chi perde? Dove investire e cosa fare con le imprese in crisi? Proviamo ad analizzarlo insieme ma con una certezza sempre più forte: adesso lo scenario può cambiare parecchio, eccome!

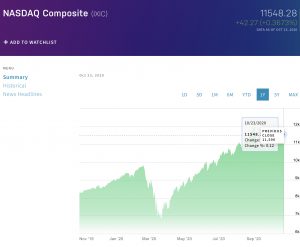

MILANO PERDE, IL NASDAQ VINCE

Da inizio anno l’indice principale della Borsa Italiana, il FTSE MIB, ha perso più del 20% del proprio valore, cadendo rovinosamente quando è arrivato il lockdown e riprendendosi assai stancamente quando la paura sembrava essere passata.

Nello stesso periodo (da inizio anno) la borsa americana telematica dei titoli più tecnologici -il NASDAQ- è invece cresciuta quasi del 30%, segnando perciò una miglior performance di quasi il 50% relativamente alla borsa di Milano.

A livello globale i titoli azionari di maggior capitalizzazione (indice MSCI WORLD) sono andati assai meglio di Milano, ma nel loro complesso hanno di poco superato la parità (+4,5%) da inizio anno ad oggi, perché in realtà la loro è la classica “media del pollo” di Trilussa (se tu hai 2 polli e io nemmeno uno per la statistica abbiamo un pollo a testa).

A livello globale i titoli azionari di maggior capitalizzazione (indice MSCI WORLD) sono andati assai meglio di Milano, ma nel loro complesso hanno di poco superato la parità (+4,5%) da inizio anno ad oggi, perché in realtà la loro è la classica “media del pollo” di Trilussa (se tu hai 2 polli e io nemmeno uno per la statistica abbiamo un pollo a testa).

La morale di queste divergenze è perciò assai semplice nella sua sintesi sebbene infinitamente complicata da mille fattori distorsivi a livello analitico:

La morale di queste divergenze è perciò assai semplice nella sua sintesi sebbene infinitamente complicata da mille fattori distorsivi a livello analitico:

quando accadono cose come quelle che osserviamo in questo disgraziatissimo anno bisestile ci sono titoli, settori e zone geografiche del pianeta che rispondono molto meglio di altri alla sfida dei tempi. E le borse non fanno che riflettere tali diversità.

MA I MERCATI FINANZIARI SI ADEGUANO PRIMA DELL’INDUSTRIA

I mercati finanziari a livello globale stanno dunque rispondendo piuttosto bene allo choc da recessione improvvisa (e ora anche ripetuta), mentre ci sono settori dell’economia reale che, indubbiamente, stanno soffrendo molto più di altri i timori di contagio e le limitazioni agli spostamenti della gente. Peggiore è invece il mercato dei capitali italiano, che sconta una limitata liquidità dei titoli, la costante fuga dei capitali verso l’estero e il fatto che gran parte dei settori economici rappresentati dai titoli quotati sono di tipo tradizionale.

Ci sono taluni comparti industriali che, viceversa, stanno guadagnando dalla situazione pandemica, vuoi per oggettiva loro necessità (tutto il settore medicale e farmaceutico, ad esempio) vuoi per il cambiamento delle modalità di consumo (a casa e non in strada, digitale e non meccanico, più alimentare e meno discrezionale), vuoi infine per i timori di disoccupazione o di riduzione del reddito disponibile con il conseguente calo dei consumi.

Per non parlare della transizione dei consumi correnti verso nuove necessità domestiche (ivi compreso il consumo di energie da fonti rinnovabili), verso la nuova elettronica di consumo (quella informatica, principalmente) e verso la prevenzione dalle malattie. Due fattori che non potranno che proseguire agendo da fattori di cambiamento delle abitudini pregresse, non soltanto in funzione delle necessità del momento.

Anche verso i protagonisti di queste tendenze i mercati finanziari -che sono per definizione globalizzati e iper-reattivi- si sono spinti prima di altri, riducendo la loro esposizione verso i settori tradizionali. Ed è anche per questo che le borse stanno soffrendo meno di quanto soffra l’industria per la crisi economica che invece attanaglia l’economia reale e in particolare i consumi individuali e i settori più tradizionali.

“CAVALCARE” LA TIGRE DEL VIRUS

Per le imprese beneficiate dall’opportunità di prosperare nella situazione attuale però la pandemia non è comunque una passeggiata di salute: la vera sfida per queste ultime è quella di riuscire a organizzarsi per funzionare efficientemente, e soprattutto di trovare capitali e molto coraggio per “cavalcare la tigre” e investire nonostante lo scenario negativo. E non è mai facile.

Per le imprese beneficiate dall’opportunità di prosperare nella situazione attuale però la pandemia non è comunque una passeggiata di salute: la vera sfida per queste ultime è quella di riuscire a organizzarsi per funzionare efficientemente, e soprattutto di trovare capitali e molto coraggio per “cavalcare la tigre” e investire nonostante lo scenario negativo. E non è mai facile.

Per quelle colpite dalla disgrazia di subire invece la crisi, cioè il calo del fatturato e/o delle limitazioni esterne alla normale operatività, la sfida è assai più ardua: si può riuscire a resistere alla caduta degli incassi solo investendo per restringere i costi e le sovrastrutture, per vendere altrove e per stimolare la domanda con azioni mirate. Ma bisogna trovare i capitali per farlo -nonostante le previsioni non rosee e la diminuita valutazione aziendale- e non sono mai scelte facili o sicure.

Ma ciò non è probabilmente sufficiente in casi -come quello che stiamo vivendo- di prolungamento della crisi: con il calo, dei fatturati molte delle imprese colpite dalla pandemia dovranno decidere aggregarsi tra loro (cosa che spesso significa riuscire comperare le proprie concorrenti o decidere di esserne acquisite, perché le fusioni tra pari sono molto rare). Ma spesso non c’è alternativa: occorre agire per non farsi soffocare dai costi fissi e per riuscire nel frattempo a finanziarsi per superare il momento, oltre ovviamente ad affrettare la ricerca strategica di nuove e più adeguate modalità di fare business, nuovi e inesplorati mercati, o nuovi settori collaterali al proprio, con i quali arrivare a colmare il divario delle vendite.

Ovviamente, per queste ultime imprese, è ancora più arduo trovare il coraggio di investire nel pieno della tempesta (quando la visibilità è scarsa), il coraggio di affrettare le decisioni difficili, di adeguare le proprie strategie e strutture ad un ambiente più rarefatto e meno facile da interpretare, soprattutto poi se sono localizzate in un Paese che sembra non accorgersi delle accresciute difficoltà di lavoro e che, invece di venire loro incontro, impone ugualmente ulteriori regole e limitazioni a chi vuol evitare di chiudere bottega.

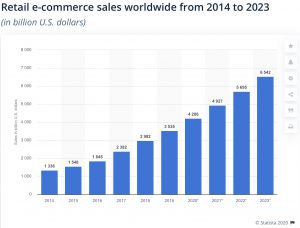

MA IL VERO BOOM È QUELLO DELLA DIGITALIZZAZIONE !

Si è detto dunque che bisognerebbe comunque investire, efficientare, internazionalizzare, Ma -più di ogni altro ragionamento- riprende con forza, ora che una terribile seconda ondata pandemica spaventa tutti, la necessità di affidare le proprie vendite al mercato online, l’operatività corrente alle tecnologie digitali e al tele-lavoro, la produzione di beni e servizi alle infrastrutture informatiche, le riunioni, le consulenze e le relazioni con il resto del mondo alle telecomunicazioni, ovviamente ciò vale per coloro che possono permettersi di farlo, di investire anche su questo e di rispondere in tempo reale al mutato scenario e al fatto che la concorrenza può arrivare da molto lontano.

Il commercio elettronico è quindi il vero “game-changer” ed è anche la sfida più severa, perché non potrà che aumentare nel tempo e proseguire nello strappare quote di mercato alla distribuzione tradizionale.

Il commercio elettronico è quindi il vero “game-changer” ed è anche la sfida più severa, perché non potrà che aumentare nel tempo e proseguire nello strappare quote di mercato alla distribuzione tradizionale.

Questo significa altresì che la maggior dimensione aziendale è senza dubbio premiata rispetto alla piccola e alla piccolissima, e che la dimensione internazionale è favorita rispetto ad una struttura localizzata soltanto in un Paese.

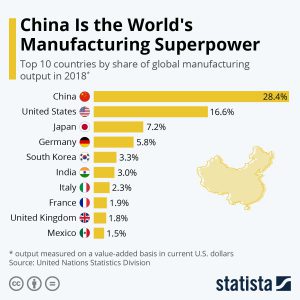

L’ASIA SOPRAVANZA L’OCCIDENTE

Significa anche avere un grosso vantaggio se si è già operativi in estremo oriente, dal momento che quella parte del mondo sembra al momento aver scansato quasi del tutto la seconda ondata del virus e sembra più che mai trainata da un’economia cinese che riesce a crescere nonostante la recessione. Ma la Cina h anche un altro vantaggio: l’incremento delle vendite sul proprio mercato interno. Una intera generazione di nuovi cinesi benestanti (si stima che nel totale esso ammontino a 288 milioni) si appresta ad accrescere i consumi e questo, soprattutto, sembra accadere più che proporzionalmente alla crescita del prodotto interno lordo.

La Cina è anche il maggior protagonista delle esportazioni tramite vendite online al resto del mondo, e fa da traino per tutti i paesi limitrofi anche con il proprio indotto industriale.

In questo contesto i capitali si spostano alla velocità della luce e stanno premiando in tempo reale le imprese asiatiche per i migliori risultati, ma anche per la miglior possibilità di crescere e trovare i finanziamenti per farlo.

In questo contesto i capitali si spostano alla velocità della luce e stanno premiando in tempo reale le imprese asiatiche per i migliori risultati, ma anche per la miglior possibilità di crescere e trovare i finanziamenti per farlo.

MA IN OCCIDENTE SI CONTERÀ DI PIÙ SUGLI AIUTI PUBBLICI

In Occidente invece i finanziamenti -se escludiamo quelli assistiti da garanzie e sostegni statali- risulteranno assai meno disponibili nelle zone geografiche (sud Europa e sud America) e nelle industrie più danneggiate (quelle tradizionali, di servizi, del turismo, dell’abbigliamento e degli accessori), anche perché le fonti di raccolta dei depositi bancari in territori come il nostro si assottigliano al di fuori delle banche centrali. E se le banche avranno meno quattrini da prestare è più fallimenti cui far fronte, dovranno contare di più sui finanziamenti delle banche centrali ma ridurranno ugualmente il moltiplicatore del credito e la liquidità in circolazione.

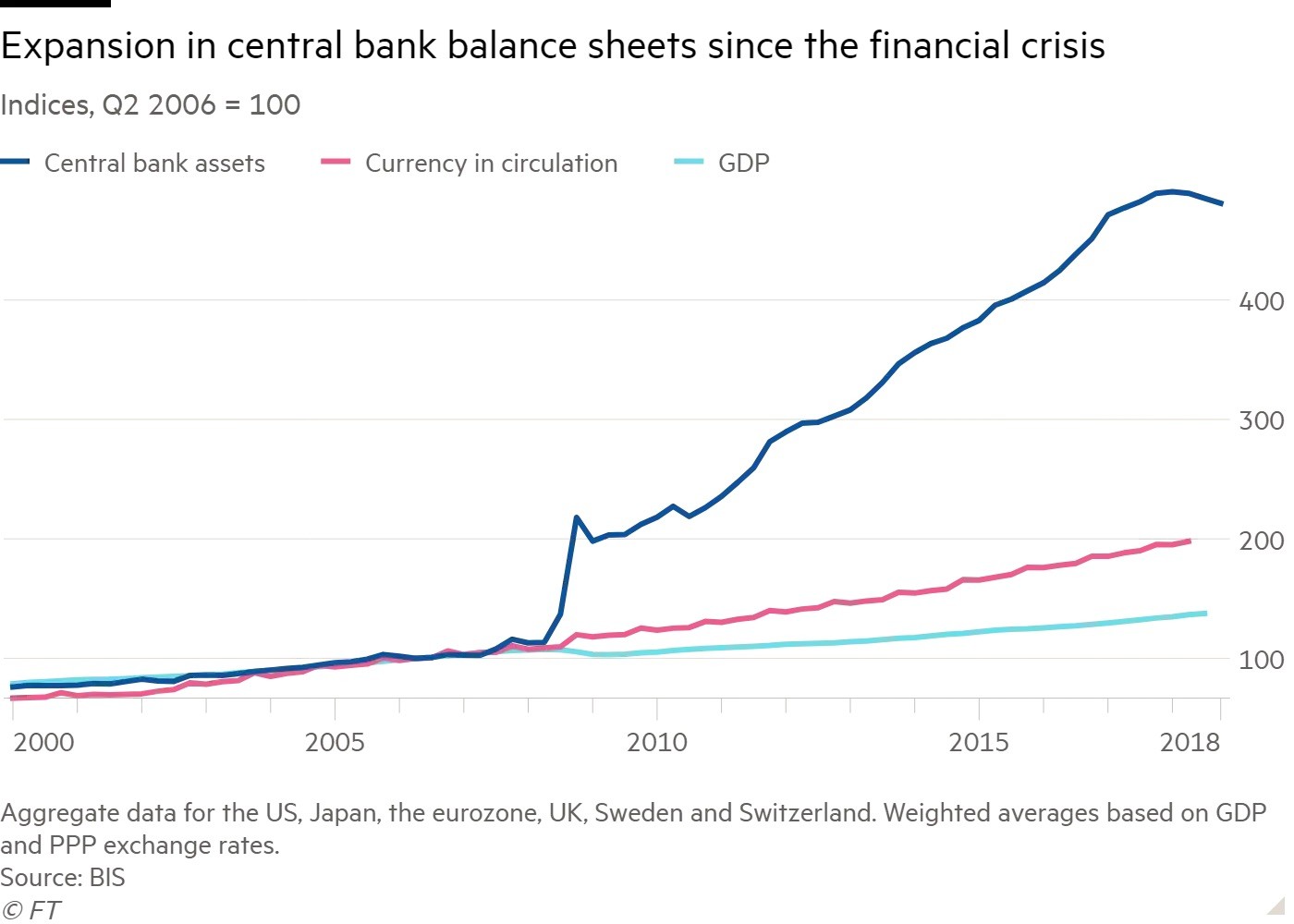

E qui veniamo al punto più dolente: la deriva globale in atto porta le amministrative pubbliche occidentali (per i più vari motivi) a intervenire a difesa di privati e imprese, ma così facendo l’economia è portata a dipendere più di prima dagli interventi di stato, rimane condizionata da straripanti (e irripagabili) debiti pubblici, e soprattutto sarà caratterizzata dalla più o meno irrefrenabile propensione delle banche centrali alla stampa di denaro fresco. Cosa che ovviamente prima o poi produrrà effetti collaterali, a partire dall’impennata dei prezzi nominali di oro e altri preziosi, di beni rifugio e forse sinanco di public utilities, immobili e infrastrutture di altro genere (quelle per le telecomunicazioni e i data-centers, ad esempio).

NON L’INFLAZIONE MA ALMENO IL “DE-BASING” DELLE VALUTE

Due tendenze di fondo quindi se ne deducono e probabilmente non potranno restare ignorate nemmeno in futuro: la prima è la necessità di maggior collaborazione tra qualsivoglia operatore economico e la macchina politica e amministrativa, visto che da quest’ultima provengono (e proverranno) grandi sussidi ma anche maggiori interferenze e, di riflesso, anche con il sistema bancario, sempre più beneficiario (ma anche dipendente) dagli incentivi e dalle garanzie di stato; la seconda è l’inevitabile conseguenza del “de-basing” delle valute di conto, dal momento che la loro stampa straripante non può che determinare nel tempo una riduzione del potere d’acquisto delle maggiori divise di conto, anche se non necessariamente dell’inflazione, la quale resta un concetto dai contorni squisitamente politici ed è manovrabile quasi a piacere da chi amministra le statistiche.

Il concetto inflazione è infatti quasi sempre riferito al livello di prezzi al consumo di un paniere di beni di necessità per l’uomo della strada, mentre non contempla né l’impennata dei prezzi di tutti i beni di scarsa reperibilità (ivi compresi i preziosi, gli oggetti e gli immobili di lusso, e gli alimentari non “standard”) né la discesa costante dei prezzi dei manufatti industriali e tecnologici, a causa della sempre maggior efficienza dei canali distributivi e delle economie di scala e di esperienza delle produzioni sempre più automatizzate. Un buon metro invece per misurare la perdita di potere d’acquisto delle principali valute è la misura del prezzo dell’oro:

Difficile perciò è fare previsioni sull’inflazione (senza stare a lungo a specificare e precisare) ma quasi ovvio è invece tener conto del progressivo “svuotamento“ del valore intrinseco delle principali unità di conto del denaro circolante (e dunque non soltanto del Dollaro, che anzi potrebbe riservare sorprese, ma anche dell’Euro e dello Yen). Uno “svuotamento” che con ogni probabilità è soltanto appena iniziato e proseguirà a lungo man mano che l’economia globale riprenderà vigore e , con essa, la velocità di circolazione della moneta nonché il “moltiplicatore del credito”, oggi a terra entrambi.

Difficile perciò è fare previsioni sull’inflazione (senza stare a lungo a specificare e precisare) ma quasi ovvio è invece tener conto del progressivo “svuotamento“ del valore intrinseco delle principali unità di conto del denaro circolante (e dunque non soltanto del Dollaro, che anzi potrebbe riservare sorprese, ma anche dell’Euro e dello Yen). Uno “svuotamento” che con ogni probabilità è soltanto appena iniziato e proseguirà a lungo man mano che l’economia globale riprenderà vigore e , con essa, la velocità di circolazione della moneta nonché il “moltiplicatore del credito”, oggi a terra entrambi.

I risparmiatori dovranno tenerne conto perché, al pari dell’inflazione, quello “svuotamento” di valore saccheggerà le loro riserve per la vecchiaia. Dovranno spostarsi più velocemente verso altri tipi di investimento e, probabilmente, di nuovo verso i beni-rifugio.

LA PIÙ GRANDE “I.P.O.” DELLA STORIA SARÀ CINESE

Dal punto di vista degli investimenti vien da sé pertanto il privilegiare innanzitutto i mercati asiatici, anche perché l’afflusso dei capitali in quella direzione lì tonifica ben al di là delle performances reddituali delle aziende che essi rappresentano. Non è un caso che la più grande operazione di collocamento azionario della storia stia per avvenire i questi giorni in Cina, a favore di un operatore attivo nel pagamenti digitali (la ANT FINANCIAL) e collegato tanto alle telecomunicazioni quanto al commercio elettronico (ALIBABA): si parla di una raccolta di denaro fresco da 30 miliardi di dollari!

Mentre in ottica di medio termine sembra relativamente sconsigliabile investire in titoli di stato (persino americani) dal momento che facilmente i debiti pubblici che essi rappresentano saranno il più possibile “monetizzati”, cioè acquistati dalle banche centrali che stamperanno denaro per farlo, svalutandone il contenuto intrinseco, come peraltro è già successo in Giappone (una volta si diceva “in America lo fanno da anni” e valeva per qualsiasi cosa, ma tempo per il futuro che si arriverà a dirlo per la Cina).

Mentre in ottica di medio termine sembra relativamente sconsigliabile investire in titoli di stato (persino americani) dal momento che facilmente i debiti pubblici che essi rappresentano saranno il più possibile “monetizzati”, cioè acquistati dalle banche centrali che stamperanno denaro per farlo, svalutandone il contenuto intrinseco, come peraltro è già successo in Giappone (una volta si diceva “in America lo fanno da anni” e valeva per qualsiasi cosa, ma tempo per il futuro che si arriverà a dirlo per la Cina).

Dal punto di vista invece delle scelte degli industriali e degli altri operatori economici il discorso è più complesso, dal momento che l’aspettativa di una rapida ripresa dell’economia reale -nutrita durante i mesi più bui della prima ondata- sembra oggi allontanarsi di nuovo e per motivazioni più profonde: più che il calo dei consumi sembra il loro spostamento verso altri settori a prevalere e a condizionare (non si capisce quanto stabilmente) le dinamiche future.

Dal punto di vista invece delle scelte degli industriali e degli altri operatori economici il discorso è più complesso, dal momento che l’aspettativa di una rapida ripresa dell’economia reale -nutrita durante i mesi più bui della prima ondata- sembra oggi allontanarsi di nuovo e per motivazioni più profonde: più che il calo dei consumi sembra il loro spostamento verso altri settori a prevalere e a condizionare (non si capisce quanto stabilmente) le dinamiche future.

NON RINVIATE LE SCELTE: IL VIRUS E’ UN ACCELERATORE

Dunque chi sperava di poter rinviare “sine die” la ristrutturazione delle proprie attività, il loro efficientamento e la loro crescita verso una dimensione globale, sperando ancora in un rapido ritorno alla “normalità”, dovrà da adesso in poi iniziare a ricredersi, e di conseguenza accelerare la programmazione urgente di scelte assai più impegnative. Quasi chiunque dovrà ristrutturare di conseguenza il proprio business, la propria struttura organizzativa, le modalità di lavoro, e sinanco qualora al momento il problema non sembri urgente dal punto di vista finanziario, magari anche grazie a garanzie e incentivi pubblici (che non potranno -questi no- proseguire in eterno), dovrà farlo ugualmente, e anche con una certa urgenza.

La pandemia -si è detto- è soprattutto un acceleratore degli eventi: guai a farsi trovare impreparati di fronte a nuovi scenari e nuovi mercati, perché quelli vecchi potrebbero non tornare quasi più, mentre quelli nuovi potrebbero essere stati già occupati dalla concorrenza!

Stefano di Tommaso