IL COVID PUÒ INNESCARE UNA NUOVA RECESSIONE IN EUROPA?

L’economia europea non ha reagito molto bene alla prima ondata del virus: l’economia ha subìto una flessione importante ‘nella prima metà del 2020, ma poi ha performato relativamente bene nel terzo trimestre, mostrando segni di speranza tanto nei consumi quanto per le esportazioni. Ora però il quadro rischia di volgere di nuovo al brutto, dal momento che una nuova fase di virulenza sembra costringere quasi tutto il vecchio continente a decise restrizioni della circolazione delle persone, accentuando le conseguenze negative dei pregressi problemi di rigidità e divisioni all’interno dell’Unione.

E dopo così poco tempo dopo la prima devastante frenata dell’economia, una seconda potrebbe portare con sé inevitabili conseguenze nefaste per il prodotto interno lordo dell’Unione Europea, ma ancor più per le aspettative degli operatori economici, che sino a ieri erano date per decisamente positive nell’anno che verrà.

E dopo così poco tempo dopo la prima devastante frenata dell’economia, una seconda potrebbe portare con sé inevitabili conseguenze nefaste per il prodotto interno lordo dell’Unione Europea, ma ancor più per le aspettative degli operatori economici, che sino a ieri erano date per decisamente positive nell’anno che verrà.

LE PREVISIONI DEL F.M.I.

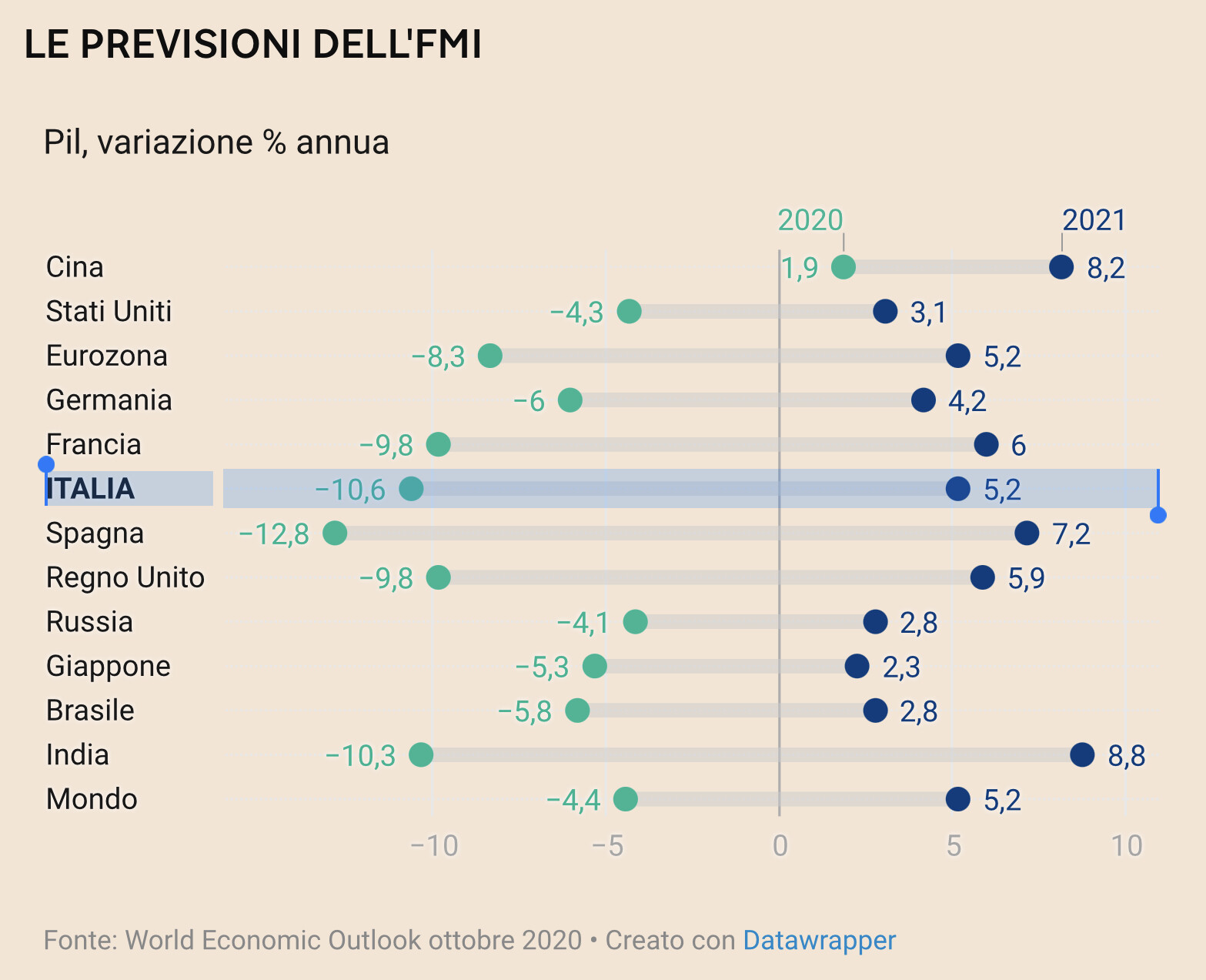

Cruciale, per comprendere la vera posta in gioco al momento, la tabella rilasciata poche ore fa dal Fondo Monetario Internazionale relativamente alle previsioni di crescita (o decrescita) dell’anno in corso e del prossimo:

A parte il fatto che, con le ultime restrizioni e con gli ultimi decreti, il -10,6% italiano previsto per fine 2020 rischia di ritornare ad essere più vicino al -13% precedentemente ipotizzato, ma il vero problema sta proprio nelle aspettative che, come si può leggere qui sopra, erano fino ad oggi decisamente ottimistiche per la ripresa economica nel 2021. Il 75% dei posti di lavoro dell’Unione a 19 Stati è infatti legato alla fornitura di servizi (da quelli turistici e di intrattenimento sino a quelli per la cura della persona) ed è intuitivo che saranno questi di nuovo i primi ad essere colpiti dai “coprifuoco” serali e dalle nuove restrizioni imposte per motivi sanitari.

Sulle aspettative di rapida e decisa ripresa riportate nella tabella del FMI anche il mercato finanziario aveva trovato una stabilizzazione dei corsi e, anzi, sinanco nuovo ottimismo, come dimostra una recente indagine del Wall Street Journal tra i gestori di patrimoni, dove si evidenza che la maggioranza di questi è decisamente rialzista per i prossimi 12 mesi. E se tali aspettative oggi dovessero venir disattese a causa della nuova ondata e del ritardo con cui sembrano destinati ad arrivare sul mercato i vaccini, allora la musica potrebbe cambiare parecchio anche sui mercati finanziari.

E QUELLE DEGLI ECONOMISTI EUROPEI

Il Financial Times infatti ha pubblicato i risultati di un sondaggio tra gli economisti europei che mostra una tendenza molto limitata alla crescita per il 2021:

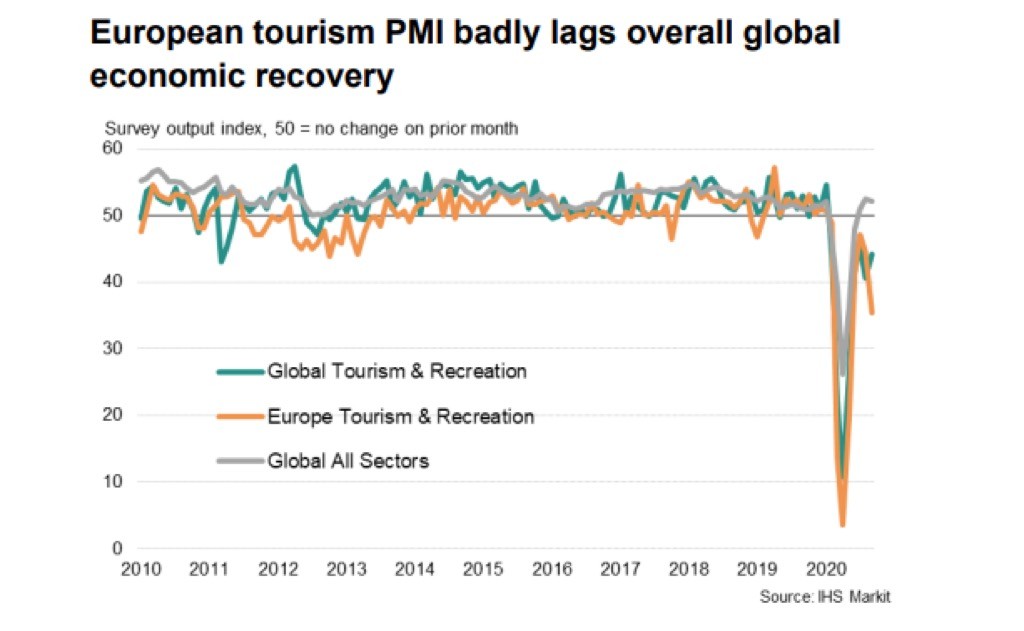

È L’ITALIA CHE NE SOFFRE MAGGIORMENTE

Una vera e propria doccia fredda per le valutazioni d’azienda e, di conseguenza, per le prospettive dei mercati azionari continentali, che dovranno essere riesaminate alla luce delle più magre prospettive. Ma per il ns. paese, la cui economia è basata sulle esportazioni e sul turismo, è forse ancora peggio.

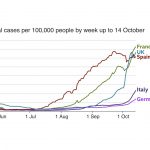

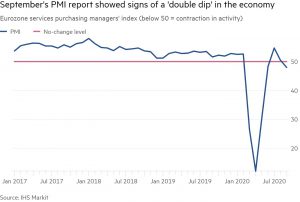

In Italia l’indice destagionalizzato delle attività economiche di IHS Markit (che misura le aspettative degli operatori economici) comincia a segnalare l’allarme! Ha registrato infatti a Settembre il valore di 48.8, appena superiore al 47.1 di Agosto ma molto al di sotto della neutralità (50.0), mostrando una produttività del settore terziario ancora in contrazione. La risposta è probabilmente nel grafico che segue, vista la forte dipendenza del ns. paese dal turismo.

Ma non è finita, dal momento che si pensava che la combinazione del pacchetto di facilitazioni monetarie (acquisto titoli di stato e obbligazioni) da 1350 miliardi di euro della Banca Centrale Europea, sommato all’annuncio del cosiddetto “Recovery Fund” che avrebbe invece sospinto le “politiche fiscali” degli stati europei più deboli, sembrava avrebbe potuto scongiurare definitivamente la prospettiva di deflazione dei prezzi nell’area euro.

RISALE IL RISCHIO DI DEFLAZIONE

Ma adesso anche questa certezza sta venendo meno: con il nuovo scenario l’ammontare stanziato dall’autorità monetaria sembra oramai del tutto insufficiente (nonostante il fatto che nulla di diverso è sinora stato deciso ai vertici della BCE), mentre l’erogazione dei 750 mln del Recovery Fund, già pochini se rapportati all’intervento del governo americano a sostegno dell’economia, oggi rischia anche di essere ulteriormente rinviata a non prima della fine del 2021, a causa delle forti divisioni emerse nelle ultime ore tra i membri dell’Unione Europea.

Quindi una nuova prospettiva di recessione, insieme al rischio sempre più palpabile di non riuscire a contrastare la tendenza alla deflazione monetaria (che va a braccetto con l’eccessiva forza dell’Euro e a sua volta dovuta anche al calo del cambio del Dollaro, che riduce la competitività delle esportazioni europee), rischia di guastare completamente la festa ai “money manager”, che pensavano di poter limitare gli sforzi entro la fine dell’anno mantenendo le posizioni in essere e archiviando una performance delle borse niente male rispetto ai rischi affrontati ai tempi della prima ondata.

Quindi una nuova prospettiva di recessione, insieme al rischio sempre più palpabile di non riuscire a contrastare la tendenza alla deflazione monetaria (che va a braccetto con l’eccessiva forza dell’Euro e a sua volta dovuta anche al calo del cambio del Dollaro, che riduce la competitività delle esportazioni europee), rischia di guastare completamente la festa ai “money manager”, che pensavano di poter limitare gli sforzi entro la fine dell’anno mantenendo le posizioni in essere e archiviando una performance delle borse niente male rispetto ai rischi affrontati ai tempi della prima ondata.

IL DECLINO DELL’EUROPA CONTRASTA CON LA CRESCITA ASIATICA

Il 2021 poi vedrà alcune importanti tornate elettorali (come le politiche tedesche) che fanno pensare improbabili nuovi passi in avanti nella solidificazione e armonizzazione delle politiche fiscali europee, con il risultato che gli squilibri, anche in termini di P.I.L. non tarderanno a proseguire.

La gravità della situazione da un lato e l’imminenza delle nuove elezioni potrebbero dunque irrigidire ulteriormente le resistenze degli stati più ricchi dell’Unione al processo di compattamento dell’Unione Europea, perpetuandone i numerosi errori di politica monetaria che stanno creando un divario sempre maggiore con le economie asiatiche: è notizia fresca l’accelerazione imposta dalla Cina alla propria economia nell’ultimo mese (Settembre) rispetto allo stesso mese dell’anno precedente (+4,9%).

L’Euro-zona permane dunque in uno stato di problematica incompletezza del processo di unificazione politica ed economica proprio mentre la nuova ondata pandemica mette in ginocchio le sue economie più deboli. Dunque la risposta è sì: la seconda ondata pandemica può innestare una nuova recessione in Europa, e la motivazione sta proprio in quella costruzione politica incompiuta.

L’Euro-zona permane dunque in uno stato di problematica incompletezza del processo di unificazione politica ed economica proprio mentre la nuova ondata pandemica mette in ginocchio le sue economie più deboli. Dunque la risposta è sì: la seconda ondata pandemica può innestare una nuova recessione in Europa, e la motivazione sta proprio in quella costruzione politica incompiuta.

Ed è del tutto evidente che ciò non può durare in eterno: in assenza di iniziative di rilievo da parte dei vertici dell’Unione, prima o poi i legacci monetari e finanziari che tengono insieme i suoi 19 membri (quasi gli unici, ad oggi) si sfalderanno, a meno che non intervenga una nuova volontà unificatrice, cosa che però al momento non è dato di scorgere, nemmeno al più lontano orizzonte.

Stefano di Tommaso