DUE ANNI PER USCIRE DALLA CRISI?

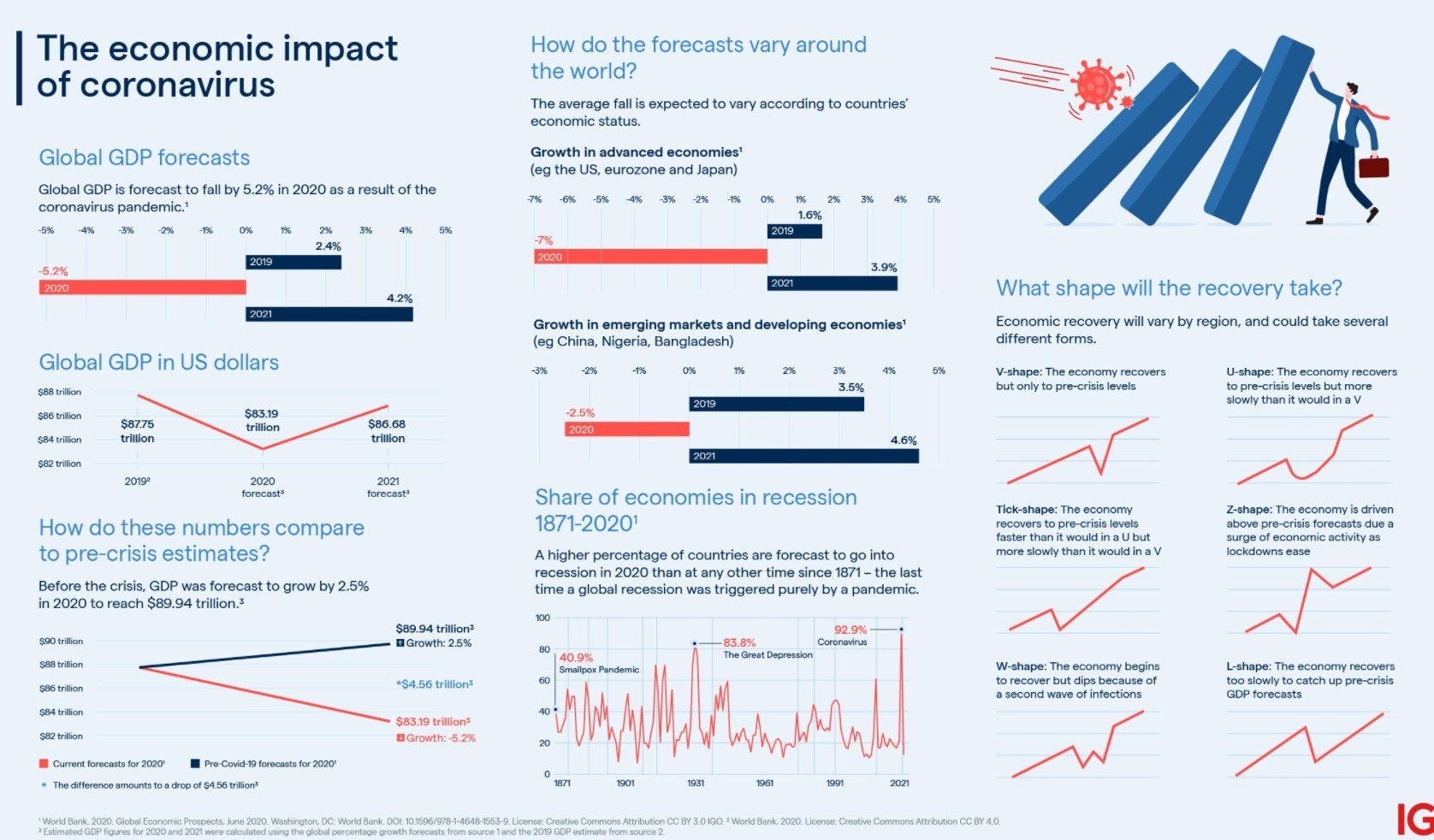

Se è oramai acclarato che la pandemia ha fatto sprofondare l’economia mondiale in una decrescita del prodotto economico lordo globale che probabilmente toccherà quest’anno i cinque punti percentuali, mai così vistosa per la prima volta dalla seconda guerra mondiale e circa tre volte quella del 2008/2009, non è altrettanto scontato ciò che ne deducono molti economisti: secondo molti di loro l’Europa rischia di metterci un paio d’anni per recuperare il terreno perduto nella prima parte del 2020.

Quel 5% peraltro rappresenta come sempre la “media del pollo” di Trilussa, dal momento che è composto di un -7% per le economie più avanzate e da un -2,5% per quelle emergenti. Ma il problema principale sembra proprio essere quello della zona Euro, con la sua forte dipendenza dalle esportazioni e dal momento che i consumi interni al vecchio continente stagnano da tempo, anche a causa di una storica forte rigidità del mercato del lavoro che ha causato e causerà ancora notevoli riduzioni dell’occupazione lavorativa.

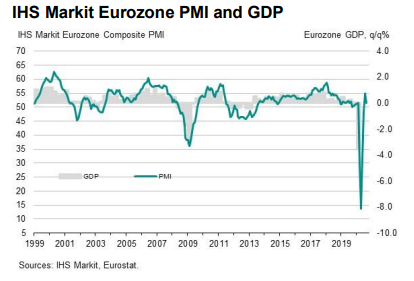

I dati diffusi da Ihs Markit evidenziano come sia l’attività commerciale che le nuove commesse siano cresciute troppo modestamente rispetto allo scorso luglio. L’indice flash del settore manifatturiero è sceso a 51,7, ma è soprattutto l’indice Pmi relativo ai servizi che è sceso vistosamente a 50,1 da 54,7 di luglio. E in Italia l’attività manifatturiera conta soltanto per un quarto del totale del prodotto lordo, mentre gli aItri tre quarti sono costituiti da servizi!

Infine l’indice Pmi flash dei Direttori Acquisti europei, visto come sintesi dei primi due e come indicatore della salute economica complessiva, è sceso a 51,6 dalla lettura finale di luglio di 54,9. A luglio era stata registrata la prima espansione dell’attività commerciale dopo cinque mesi, e si sperava che la tendenza venisse confermata.

Le prospettive di ripresa europea si scontrano poi con gli effetti negativi sulle esportazioni che deriva dal combinato disposto della storica debolezza della moneta cinese che, insieme alla recente debolezza del dollaro, ha avuto l’effetto di un’importante rivalutazione della moneta unica europea che non corrisponde ad altrettanta forza economica. Le merci europee sono perciò oggi più care (e meno competitive) di oltre il 10% rispetto al 2019.

Una serie di fattori aveva fatto sperare in una rapida ripresa dell’economia continentale subito dopo il lockdown, e dunque in un’uscita veloce dalla recessione, seppur in presenza di importanti fattori di cambiamento che sapevamo già non avrebbero giocato a favore di un’area commerciale svantaggiata dal punto di vista delle tecnologie. Ma i dati relativi al mese di luglio -soprattutto nel vecchio continente- hanno ridotto parecchio quelle aspettative. Così anche la previsione di un rimbalzo importante nel terzo trimestre 2020 (si parlava di un +8% rispetto al secondo trimestre) è oggi messa in discussione, anche a causa della cosiddetta “seconda ondata” pandemica, che molti temono possa fare altri danni, soprattutto nel settore terziario.

Molte misure di distanziamento sociale infatti, volte al contenimento della nuova ondata di contagi, resteranno in essere a tempo indefinibile al momento, con ovvie conseguenze in termini di mancata produzione di reddito. Così la previsione di una riduzione del prodotto interno lordo 2020 europeo dell’8,2% su base annuale (al momento l’Italia è proiettata verso un -14,6%: si veda il mio precedente articolo al riguardo) e di un parziale recupero (5,5%) nel 2021 potrebbe scivolare facilmente verso un -10% quest’anno, senza alcuna significativa ripresa dell’economia nel corso del 2021.

Le conseguenze di tutto ciò in termini di disoccupazione, incremento dei debiti pubblici e possibile deflazione dei prezzi (o peggio, di cosiddetta “stagflazione”, qualora dovesse aggiungervisi una significativa perdita di valore della moneta) sarebbero drammatiche e soprattutto al momento difficilmente calcolabili.

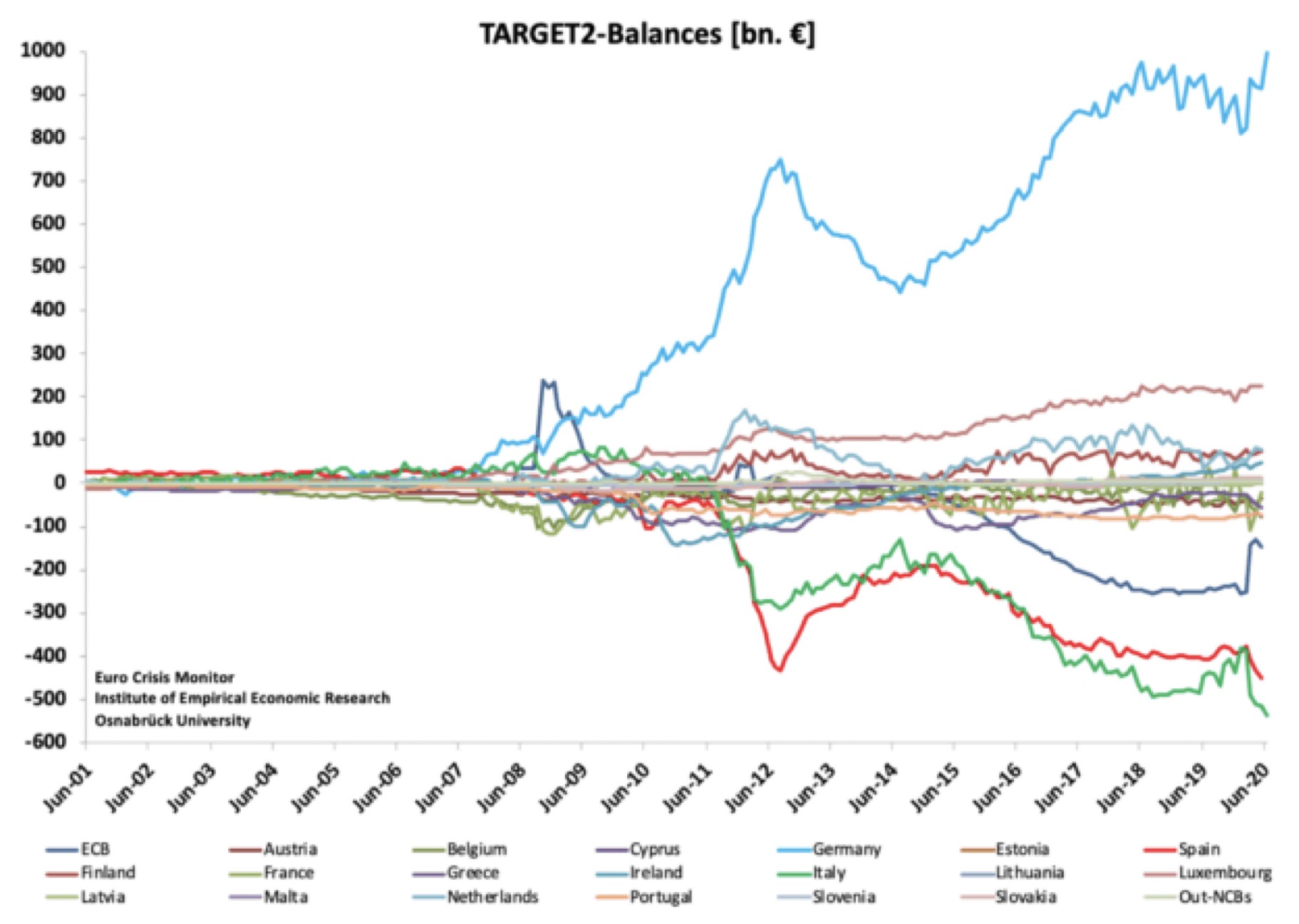

Ma c’è anche un altro fattore di rischio che viene ultimamente strettamente monitorato: la cosiddetta “disintegrazione finanziaria” dell’Unione europea, dovuta al fatto che il mancato completamento dell’integrazione finanziaria europea ha fatto si che vige da quasi un ventennio il cosiddetto sistema “Target2” di regolamento dei pagamenti tra le banche centrali dei paesi membri, con sbilanci tra i debiti e i crediti accumulati dai paesi che fanno parte dell’Unione monetaria sempre crescenti, come si può vedere dal grafico qui sotto riportato.

Un sistema che si trasforma, in tempi di crisi, in una vera e propria bomba ad orologeria per la raccolta di depositi delle banche commerciali dei paesi piu deboli dell’eurozona, a causa del crescente rischio di bancarotta degli stati nazionali, rimasti in piedi nonostante l’unione monetaria.

Di fronte a uno scenario così tetro è evidente che si moltiplicano i sondaggi tra gli operatori economici e le ipotesi di nuovi interventi tra i membri dei governi dell’Unione, ma al momento anche da questo punto di vista non ci sono grandi buone notizie. La disoccupazione attesa nell’Eurozona è ad esempio stata stimata risalire parecchio nell’anno corrente (+8,9%) e addirittura al 9,3% per quello seguente, secondo un recente sondaggio condotto da Reuters.

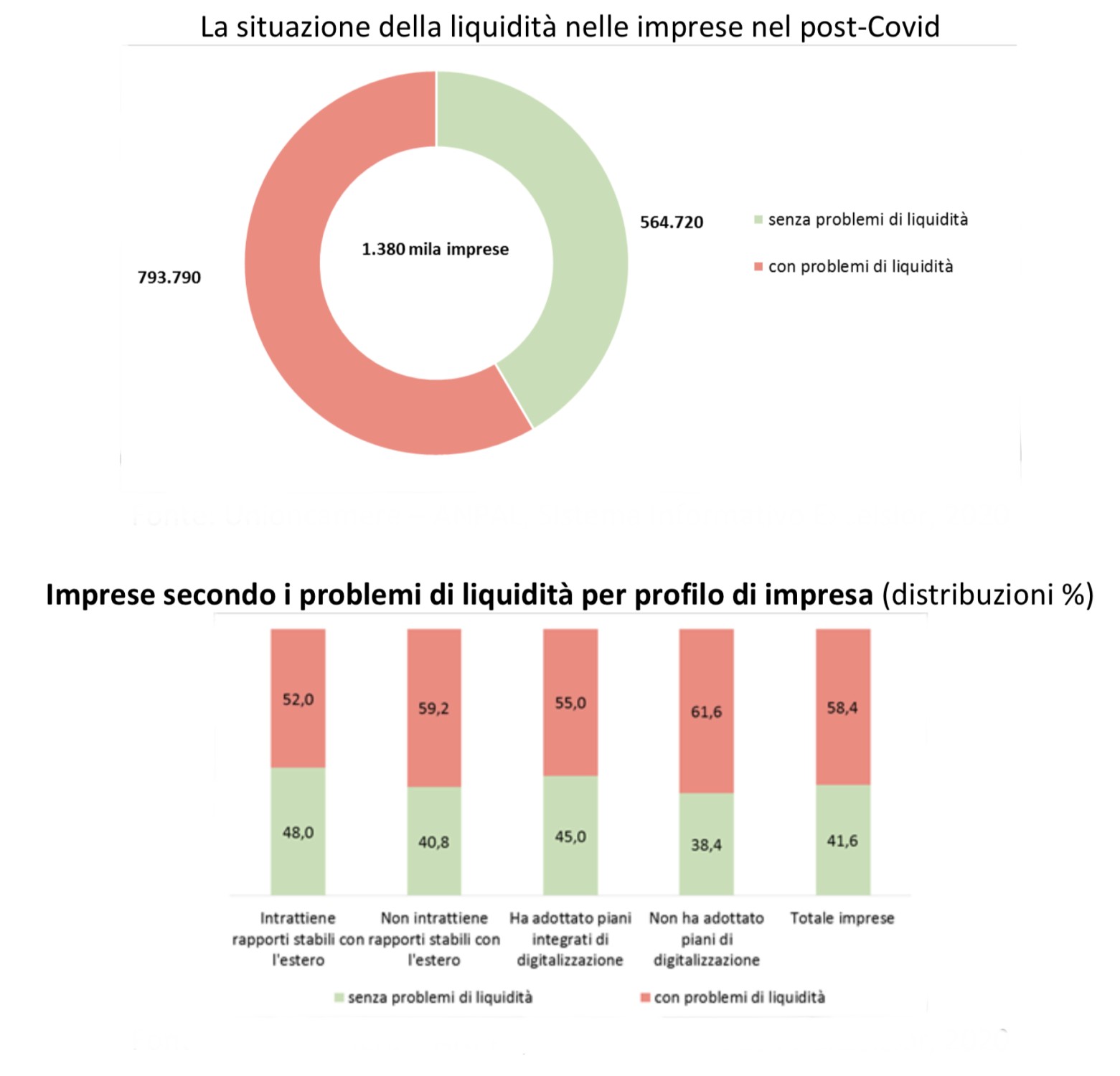

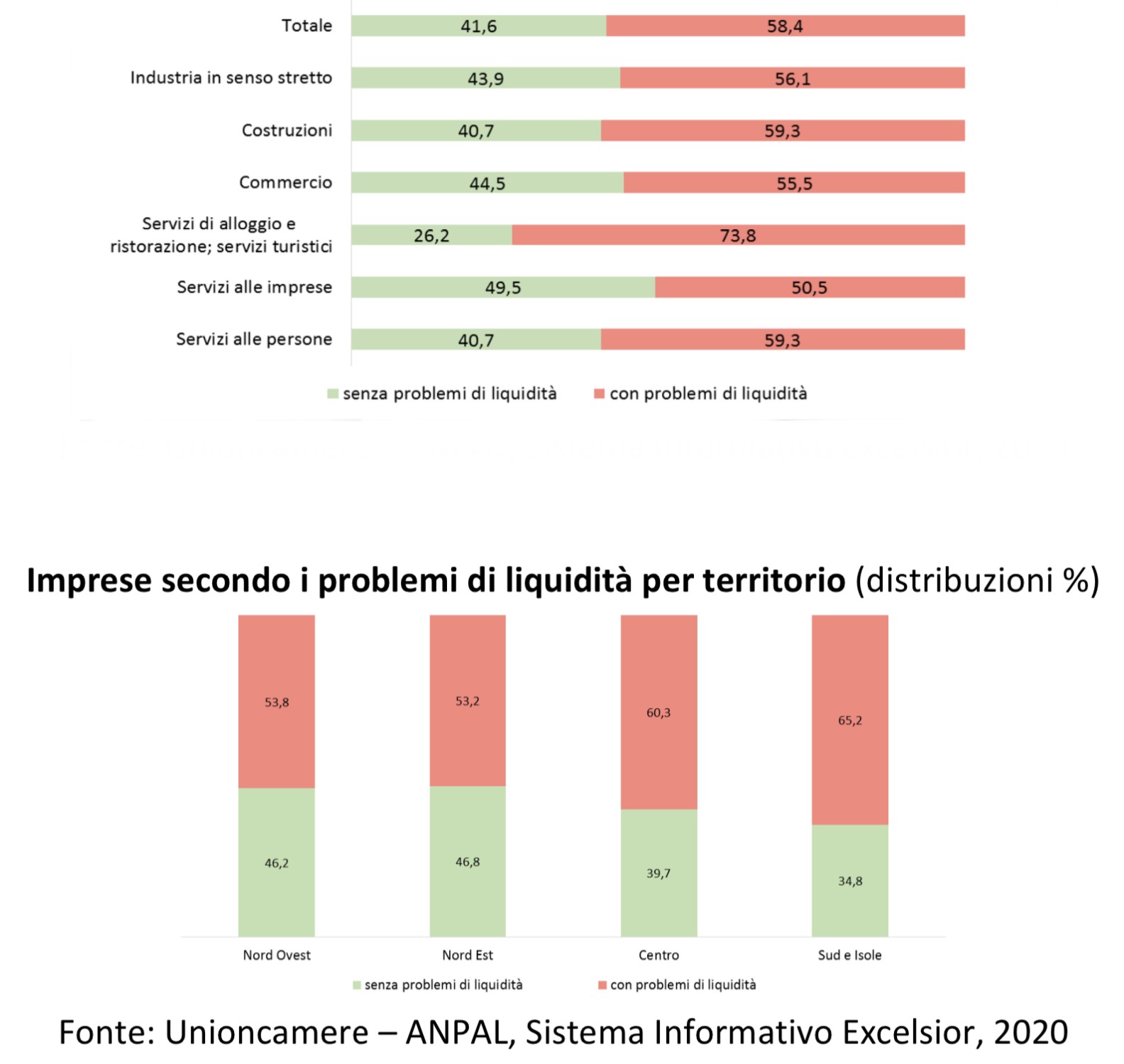

Per non parlare delle possibili crisi di liquidità conseguenti ai probabili fallimenti che si scateneranno con la riduzione dei fatturati delle imprese. In Italia secondo un sondaggio promosso da Unioncamere è il 58,4% delle imprese che prevede di avere problemi di liquidità nei prossimi sei mesi. La crisi di domanda che si è innescata con la pandemia Covid-19 e il clima di incertezza sui tempi del recupero, legato anche alle diffuse criticità sui mercati globali, fanno temere a molte imprese di non poter generare i flussi di cassa necessari a garantire l’ordinaria operatività aziendale.

Ovviamente le imprese esportatrici e quelle dotate di tecnologie digitali più avanzate mostrano una solidità finanziaria relativamente maggiore. Soffrono maggiormente le micro imprese e quelle meridionali, ma in particolare sono le imprese di servizi legate al settore turismo che versano nelle maggiori difficoltà finanziarie: è il 73,8% di queste ultime a dichiarare forti carenze di liquidità.

Persino l’ottimismo che si era diffuso all’inizio di Agosto a proposito dell’accelerazione dell’arrivo del vaccino universale, si è subito raffreddato di fronte allo scetticismo che la comunità scientifica occidentale ha voluto esprimere al riguardo.

Il mondo rischia perciò di spaccarsi in due tronconi: da una parte quello orientale (Russia e Cina innanzitutto) che sta già diffondendo i primi milioni di dosi del “loro” vaccino, probabilmente messo insieme un po’ di fretta ma, a detta dei loro esperti, con una prospettiva assai migliore di quella di non far nulla nel frattempo. Dall’altra parte vi è invece l’Occidente, dove il vaccino è soprattutto visto come un grosso business, ma dove evidentemente i tempi delle verifiche cliniche e di approvazione governativa si stanno allungando non poco, dove pertanto fino alla prima metà del 2021 sembra che non verrà praticata alcuna vaccinazione di massa.

Il problema però ce l’ha l’Europa, che rientra a tutti gli effetti tra i paesi occidentali (quelli che quest’anno faranno in media -7%) ma che, a differenza degli altri, ha molte più rigidità e molto meno da guadagnare dall’accelerazione del “time to market” dei vaccini anti-Covid-19, così come ha poco da guadagnare dall’accelerazione della digitalizzazione dell’economia, dal momento che le industrie prevalenti sono quelli dell’impiantistica e quelli tradizionali (come la meccanica e l’automobile).

Di qui la triste previsione: l’Europa subirà dalla recessione in corso un colpo più pesante di molti altri e ci metterà di più a riprendersi, perché la salute delle sue imprese dipenderà dall’uscita del mondo dall’attuale fase recessiva. Un’occasione straordinaria per rivedere criticamente la sua governance politica e sinanco la sua “unione a metà”!

Stefano di Tommaso