TEMPORALI D’AGOSTO?

Le cose sono andate relativamente bene per i mercati finanziari (a fine Luglio le borse americane hanno toccato nuovi massimi e quelle europee sono arretrate leggermente, mentre i titoli a reddito fisso hanno continuato a crescere di valore a causa della caduta dei tassi di interesse), ma sono andate molto peggio per l’economia reale. Quanto potrà durare questa crescente divaricazione? Proviamo ad esaminarne le cause per farcene un’idea!

IL CAMBIO DI PROSPETTIVE

Se all’alba del secondo semestre 2020 si poteva ancor sperare in una rapida ripresa economica dopo il lockdown, oggi, alla fine del primo mese successivo (Luglio), il quadro socio-economico generale appare molto più grigio ed estremamente più denso di problemi di quanto si potesse pensare in precedenza : dalla frenata imposta al resto,del mondo dalla locomotiva americana e dalla caduta verticale del cambio del Dollaro, fino alla ripresa dello scontro frontale tra Oriente ed Occidente del pianeta, nella sua nuova forma della rivalità con la Cina (una cosa che in passato sarebbe bastata da sola ad agitare le acque dei mercati finanziari).

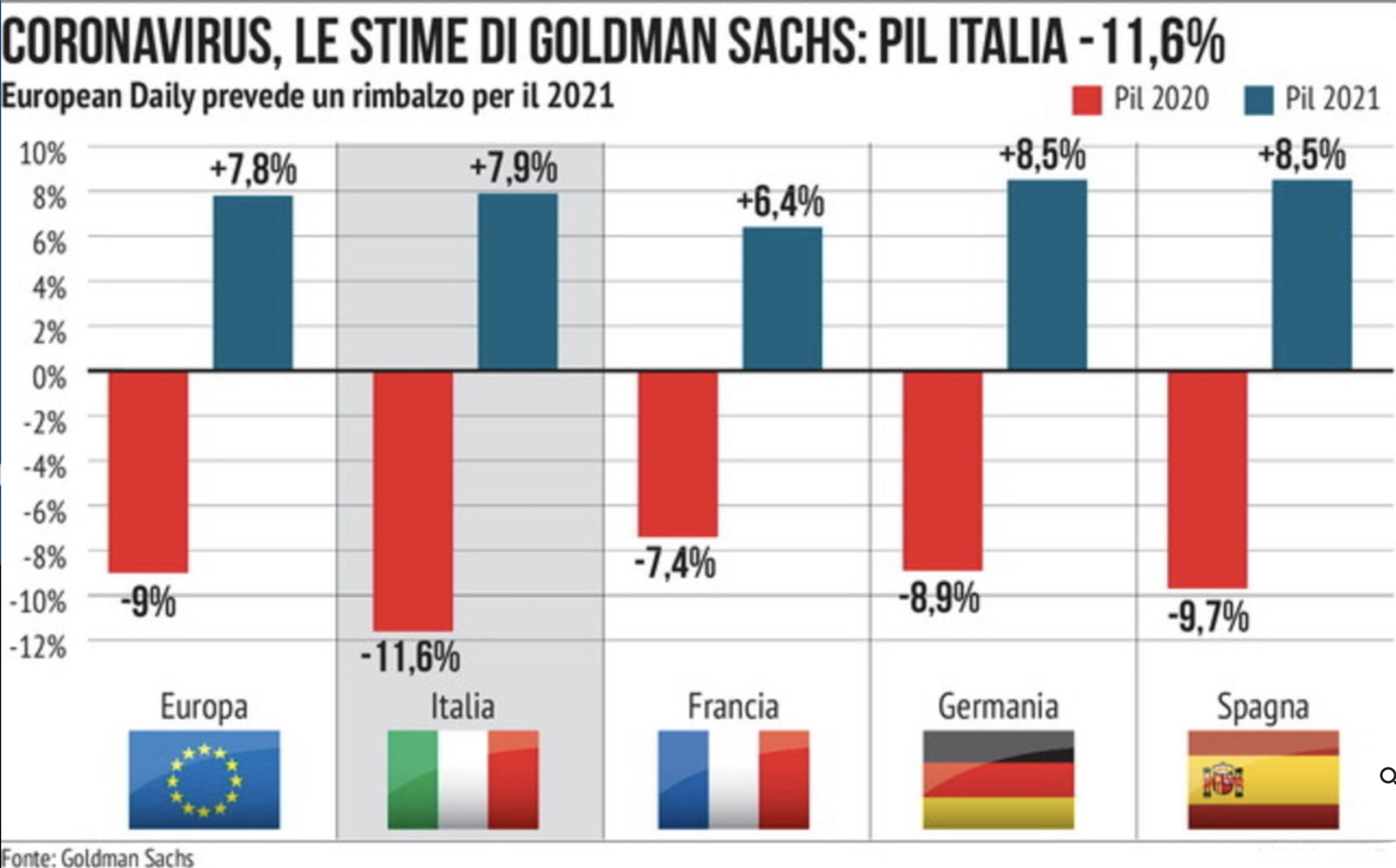

Per passare poi attraverso un’improbabile rilancio della coesione politica tra gli stati membri dell’Unione Europea, con quelli più ricchi tra di essi che appaiono oggi riuniti di fronte alla più seria minaccia di disgregazione che abbiano mai affrontato, ma destinati a far durare assai poco il loro entusiasmo, fino al momento in cui ci si dovrà confrontare con la dura realtà della mutualizzazione del debito continentale. Di seguito le previsioni di Goldman Sachs dello scorso Aprile: è andata molto peggio!

LO IATO CRESCENTE TRA INDUSTRIA E FINANZA

Quanto sopra in estrema sintesi aiuta a testimoniare che lo iato tra l’economia “di carta” e quella “reale” non potrebbe essere oggi più forte, tanto a causa del rinnovato impegno delle banche centrali ad inondare ulteriormente di liquidità i mercati (con la conseguenza che questi hanno spesso toccato nuove vette) quale panacea di tutti i dolori che soffre l’economia globale, quanto a causa del fatto che la pesantissima recessione economica scattata con il lockdown (di cui ancora non abbiamo toccato con mano la reale incresciosa portata) può trovare nuovo alimento nelle rinnovate tensioni geopolitiche globali che oggi emergono in tutti gli angoli del mondo anche a causa della debolezza politica di colui che era riuscito sino ad oggi a rintuzzarle: il presidente Donald Trump.

LE TENSIONI INTERNAZIONALI SI ACCUMULANO

Dai numerosi focolai di guerra del Medio-Oriente alla brutale repressione delle manifestazioni popolari di Hong-Kong, dalle tensioni migratorie crescenti sulle coste del Magreb generatesi anche in seno a nazioni considerate stabili fino a ieri (come la Tunisia) fino agli incendii della foresta Amazzonica e alla recrudescenza della lotta ai grandi produttori di droga del sud-America, dalla messa al bando americana delle tecnologie provenienti dal sud-est asiatico fino all’ennesima guerra di nervi tra le propaggini islamiche dell’ex-blocco sovietico (di ispirazione sciita) e il resto del mondo arabo storicamente sostenuto dagli occidentali (islamico anch’esso, ma sunnita e in profonda contrapposizione con il primo).

Tutte tensioni che in passato erano state ridotte al silenzio dalla crescita economica oggi rischiano di ravvivare la loro minaccia anche a causa della recessione dell’economia globale, della conseguente caduta dei prezzi degli idrocarburi e delle materie prime, dell’ennesimo rialzo del costo delle derrate alimentari, del crollo dei flussi turistici e dalla riduzione dei trasferimenti finanziari ai paesi emergenti quale conseguenza dei problemi interni all’occidente.

E LA RECESSIONE INCALZA…

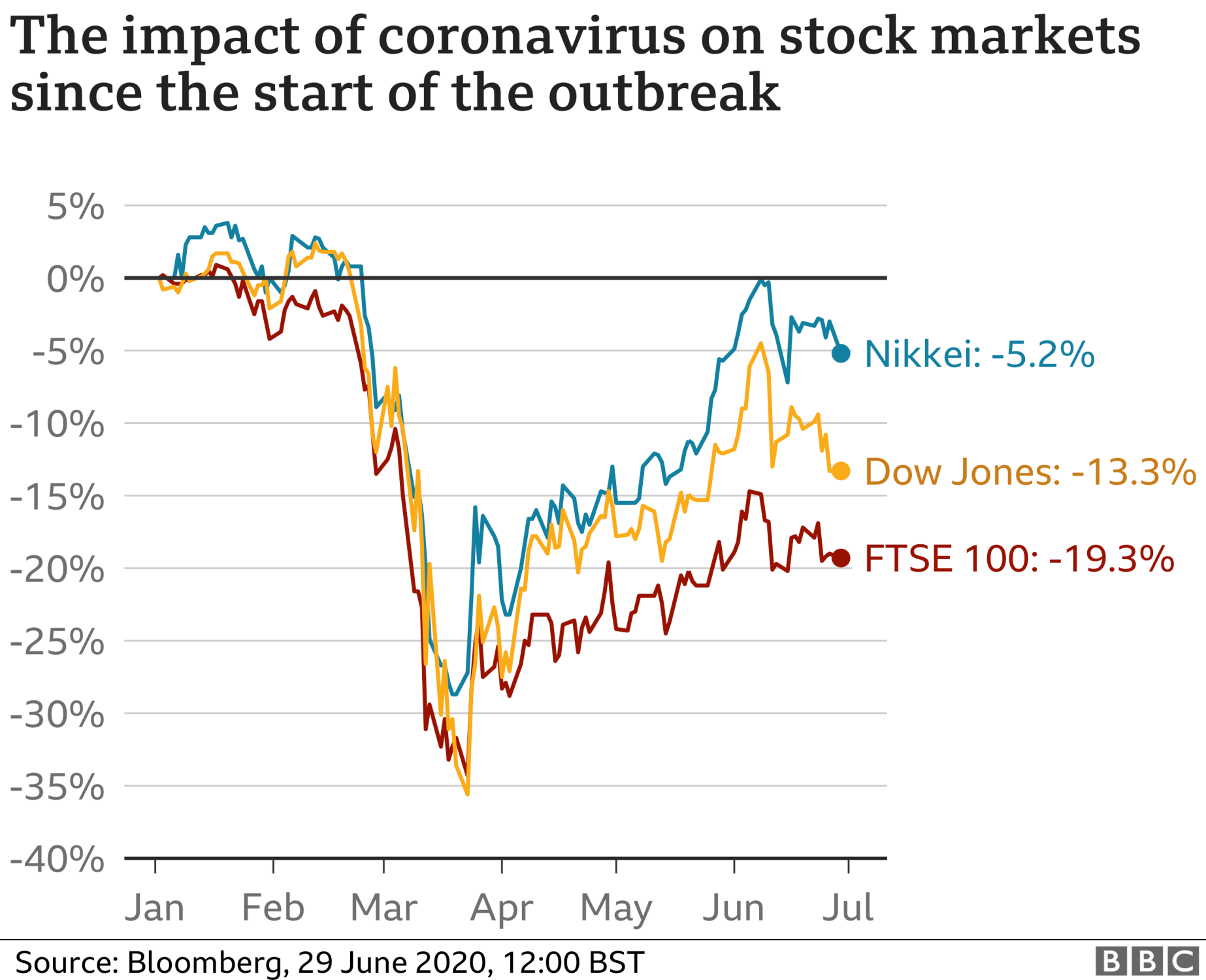

La recessione globale è partita con il rinchiudere in casa miliardi di esseri umani impedendo loro di recarsi al lavoro e di consumare i loro redditi, è proseguita con la caduta dei viaggi e dei trasporti e oggi si alimenta con la recrudescenza del numero di vittime della pandemia e con la conseguente caduta di fiducia di investitori e risparmiatori in un rapido ritorno a condizioni di normalità. E se le prospettive di ripresa si allontanano nel tempo anche i danni da essa generati (principalmente crollo dei consumi e mancati investimenti) si moltiplicano, facendo temere un effetto-domino anche nei settori industriali che sembravano fino ad oggi miracolosamente immunizzati dalle conseguenze del virus.

Come sarà possibile che la divergenza tra finanza e produzione si allarghi all’infinito e resista ancora a lungo in presenza di un quadro congiunturale sempre più grigio? La storia economica non ha memoria di niente di simile, mentre ha conosciuto crisi economiche ancora peggiori di quella attuale dopo le guerre e le carestie, e dopo nessuna di esse la ripresa è mai stata così rapida come avevamo sperato fino a ieri.

…E LE ASPETTATIVE SI AUTOALIMENTANO

Questo perché quando arriva la recessione i danni economici che essa provoca (a partire dai fallimenti e dalla disoccupazione) spesso alimentano altri problemi, come la caduta della velocità di circolazione della moneta e il rinvio degli investimenti, con un effetto a catena difficile da interrompere immediatamente, soprattutto se si accompagna a crescenti tensioni internazionali e dunque alla riduzione degli scambi internazionali.

Di fronte a tali problemi anche tutte le nuove iniziative basate sulle tecnologie digitali rischiano di morire nella culla, così come la produttività del lavoro crolla ( o non migliora) e con essa anche le prospettive di profitto che normalmente alimentano i valori finanziari. E se tutto ciò avviene proprio mentre i mercati finanziari stavano toccando nuove vette, non è detto che gli idranti delle banche centrali possano andare avanti all’infinito per immunizzare i mercati dalle devastazioni che si generano nel mondo. Quantomeno le tensioni e i dubbi crescono, e di norma essi alimentano la volatilità dei corsi borsistici e dei cambi valutari.

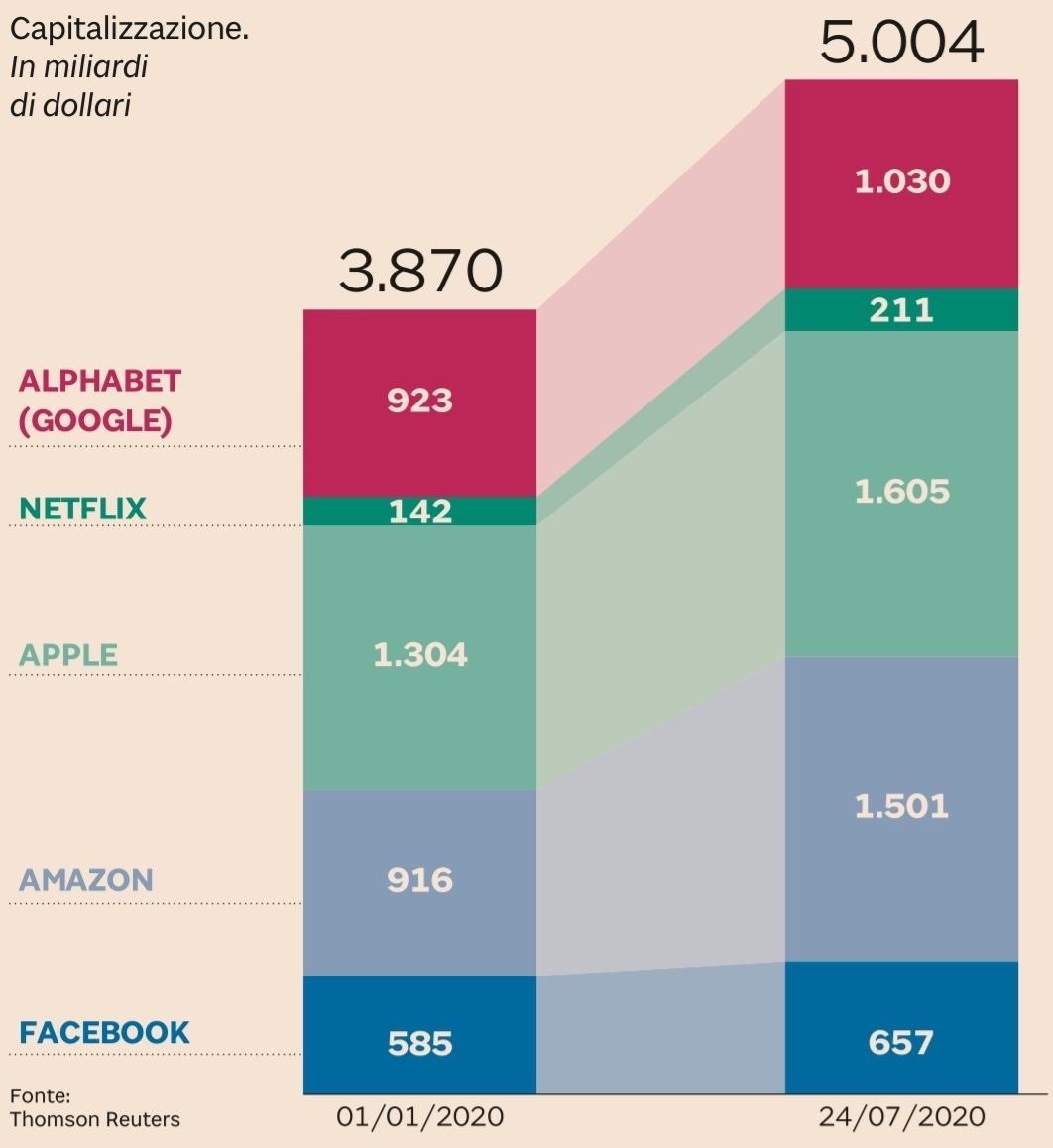

Gli indici di Wall Street poi risentono pesantemente delle strepitose valutazioni di alcune blue chips come quelle che seguono, capaci da sole di pesare 1/5 dell’intero listino:

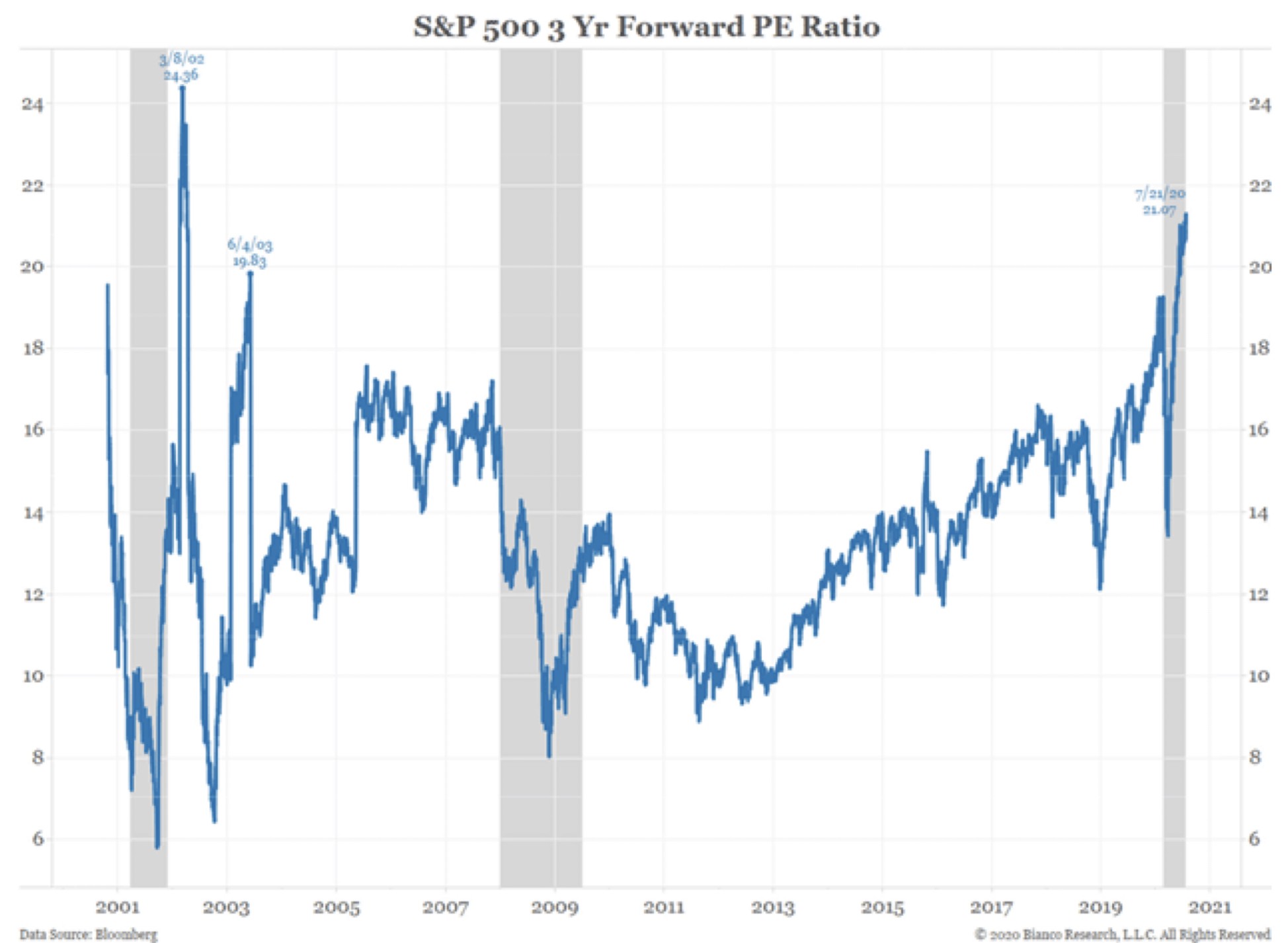

Come si può vedere dal grafico qui riportato le valutazioni (viste come multipli dei profitti aziendali attesi) stanno toccando limiti estremi:

LE PRIME VITTIME DELLA RECESSIONE

Le prime vittime della situazione attuale sono stati i prezzi di gas e petrolio. Le quotazioni di quest’ultimo sono scese addirittura sotto zero durante il primo lockdown e oggi si sono risollevate (ma non troppo) soltanto grazie alla drastica riduzione della sua offerta, che però è un altro pannicello caldo che non può durare in eterno. Va da sé che non soltanto la riduzione dell’offerta di petrolio non è così facilmente controllabile, ma anche che essa genera a sua volta altri danni all’economia mondiale, aumentando le prospettive di insolvenza dei debiti dei paesi produttori.

Seconda vittima illustre della pandemia (in termini temporali) sono stati i tassi di interesse, scesi sempre più vicini allo zero in America e ancor più sotto tale soglia in Europa da far temere una pericolosa deflazione dei prezzi, capace a sua volta di alimentare quella famosa “stagnazione secolare” preconizzata da Larry Summers un decennio addietro è mai veramente smentita nella sua logica. L’unico vero antidoto ad essa, l’inflazione dei prezzi, sembra oggi ancor più lontana e improbabile di quanto si potesse pensare già soltanto un anno addietro.

Ma se i tassi di interesse sono scesi ancora i titoli a reddito fisso sono parallelamente cresciuti di prezzo e dunque nessuno per il momento si è messo a lutto per tale occorrenza. Ma da essa derivano almeno due preoccupanti conseguenze negative: la riduzione dei margini sull’intermediazione del denaro per il sistema bancario (con la necessità che esso acceleri il suo rinnovamento) e la caduta di certezze per i sistemi pensionistici basati sulla capitalizzazione, con tutte le conseguenti instabilità che possono derivare dalla necessità per i loro gestori di andare a cercare maggiori rischi per compensare rendimenti superiori allo zero.

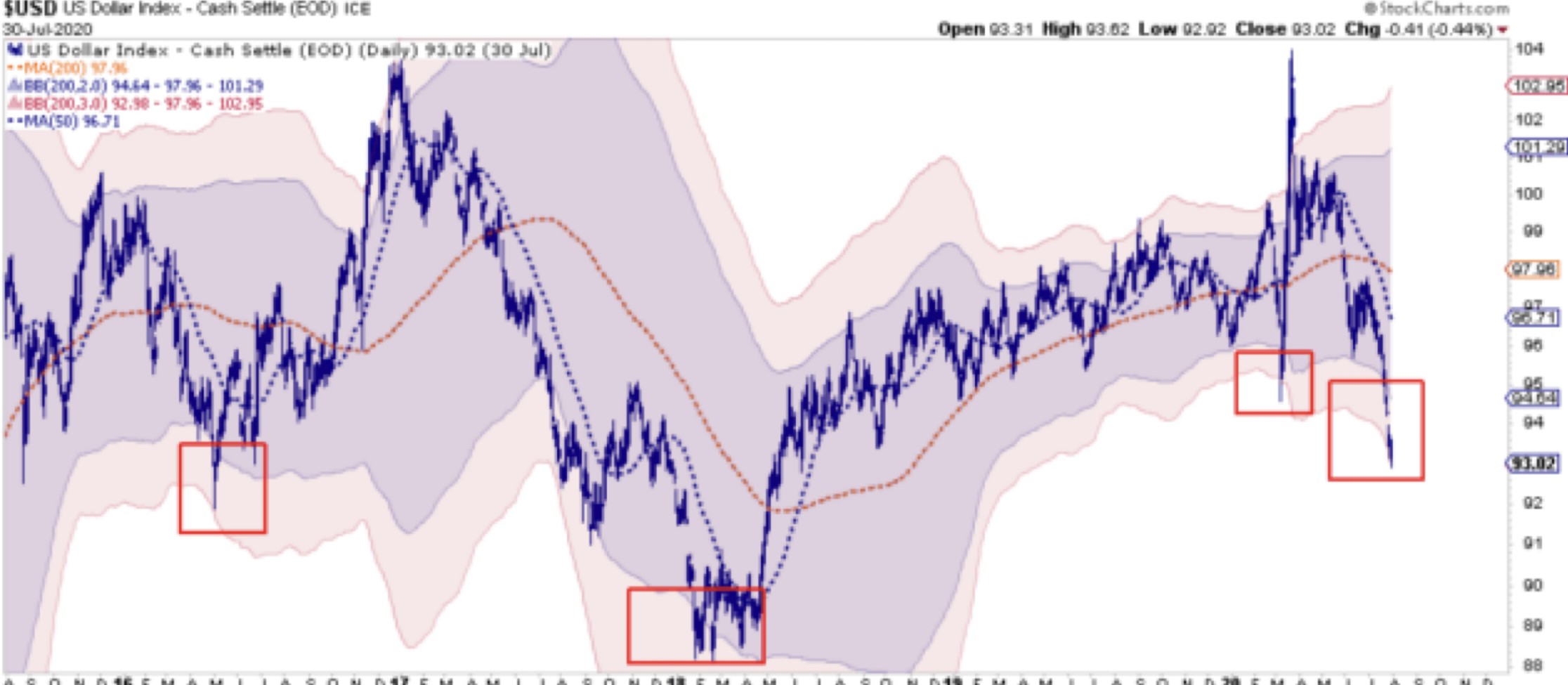

La terza vittima (in ordine di tempo) della pandemia è sicuramente stata il Dollaro, che ha lasciato sul terreno almeno un decimo del suo valore e lo ha fatto così velocemente da far sorgere il dubbio che non abbia ancora terminato la spirale discendente, anche perché cresce il dubbio che molti rivali dell’America (Russia e Cina in testa) abbiano contemporaneamente un forte interesse a sganciare tale valuta dal suo ruolo di riferimento nelle maggiori transazioni internazionali.

E ORA A CHI TOCCA ?

Resta il dubbio a questo punto che sia arrivato il momento per le borse valori di “pagare pegno”, perché senza dubbio con il protrarsi della recessione le prospettive di profitto si riducono (quasi) per chiunque e perché i valori espressi dai listini di borsa riguardano soprattutto i titoli tecnologici, le cui quotazioni sono cresciute anche al di là di ogni ragionevole prospettiva. Quel che le ha mantenute toniche sino ad oggi (la grande liquidità immessa dalle banche centrali) è un ingrediente che sembra destinato a non mancare nemmeno nel prossimo futuro, ma indubbiamente gli eccessi speculativi quantomeno si scaricano periodicamente in qualche temporale d’estate, prima di continuare la loro corsa.

Arriverà dunque una quarta vittima della recessione pandemica -i mercati finanziari- oppure la citata situazione di divergenza è destinata a durare a lungo? Nessuno può dirlo oggi con certezza, ma sicuramente la situazione di scoramento degli investitori può portare nuova volatilità, e questo -in un momento come la pausa ferragostana in cui una parte degli operatori resta meno attenta- può procurare qualche mal di testa.

LA STATISTICA E LE ELEZIONI SAREBBERO GIÀ SUFFICIENTI

Un altro fattore fa propendere per la teoria del “temporale estivo”: la statistica. Le serie storiche al riguardo sono impietose: i mesi di Agosto e Settembre restano storicamente quelli più bassi dell’anno in termini di quotazioni relative, e quest’anno corrispondono al bimestre che precede quello delle elezioni presidenziali americane.

Se insomma diversi indizi non fanno una prova ci si avvicinano però di molto. Ed è forse sufficiente che si creino delle aspettative al riguardo perché queste ultime tendano ad autorealizzarsi. Se anche se nella sostanza potrebbe non cambiare nulla sui mercati (com’è probabile, per altri versi), una maggiore instabilità nella loro meteorologia è comunque attesa.

Stefano di Tommaso