IL PIL ITALIANO A -14,3% NEL 2020

È guerra di numeri sull’andamento dell’economia, e quasi nessuna testata di giornale o rivista sembra oggi interessata ad esprimere scientificamente la variazione reale del Prodotto Interno Lordo (PIL). Noi ci vorremmo provare a partire dai dati che sembrano certi: con una contrazione del PIL trimestrale del 12,4% sui 3 mesi precedenti e del 17,3% sull’anno precedente l’Italia archivia infatti il peggior secondo trimestre dell’anno da un quarto di secolo a questa parte. La pillola è molto amara nonostante alcune statistiche la indolciscano facendo notare che -rispetto ai due mesi di lockdown- i dati relativi ai consumi nazionali in Giugno e Luglio si siano ripresi. Bella forza!

DI QUANTO È DECRESCIUTO IL PRODOTTO INTERNO LORDO ?

Il fatto che -qualora il prodotto interno lordo nazionale da oggi in poi nel resto dell’anno non crescesse né decrescesse- chiuderemmo il 2020 con una variazione negativa già acquisita del 14,3%, dovrebbe significare che la variazione cumulata negativa nel primo semestre rispetto al PIL totalizzato al 31.12.2019 sfiora il 29%. Se perciò il PIL 2019 è stato pari a 1788 miliardi di euro, questo potrebbe dire che ad oggi (prima di tener conto dei doverosi calcoli di aggiustamento del dato per tener conto della variazione dei prezzi nonché dei fattori di calendario e destagionalizzazione) esso si dovrebbe essere ridotto della bellezza di 256 miliardi. Una riduzione che se dovesse restare l’unica registrata fino a fine 2020 corrisponderebbe al 14,3% del PIL annunciata dall’Istituto Centrale di Statistica (ISTAT).

Ma è una vera enormità e soprattutto un numero che moltiplica per cinque i 50 miliardi di contrazione di cui parlano in questi giorni i media, e non è nemmeno paragonabile alla manovra da €25 miliardi che il governo varerà ad Agosto. Il ministro dell’economia si è affrettato a esprimere una previsione di rimbalzo del PIL di ben il 15% nel terzo trimestre, cosa che potrebbe anche essere, ma della quale nessuno può esser certo dal momento che anche tutto il resto del mondo soffre una crisi economica con pochi precedenti storici.

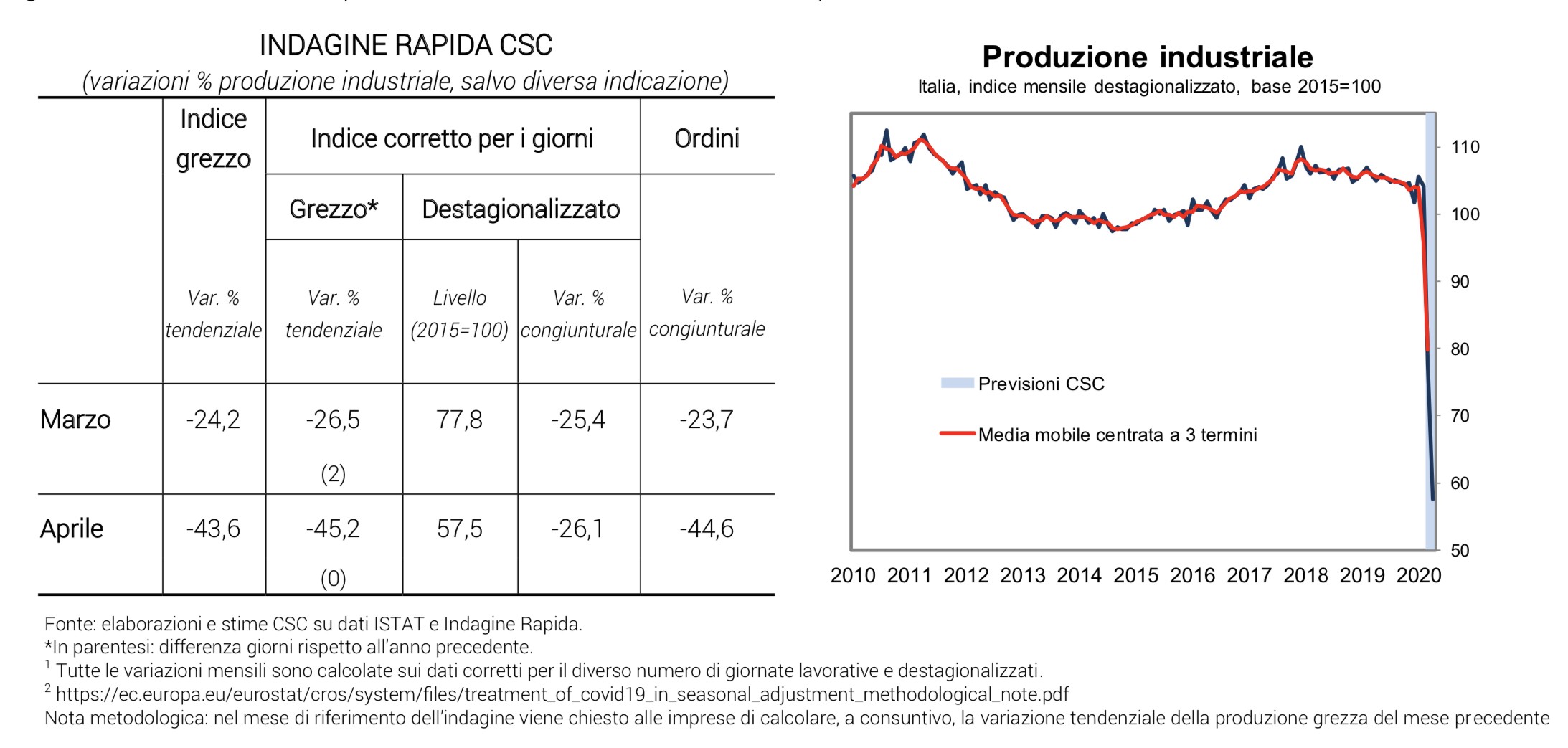

LA PRODUZIONE INDUSTRIALE VA ANCHE PEGGIO

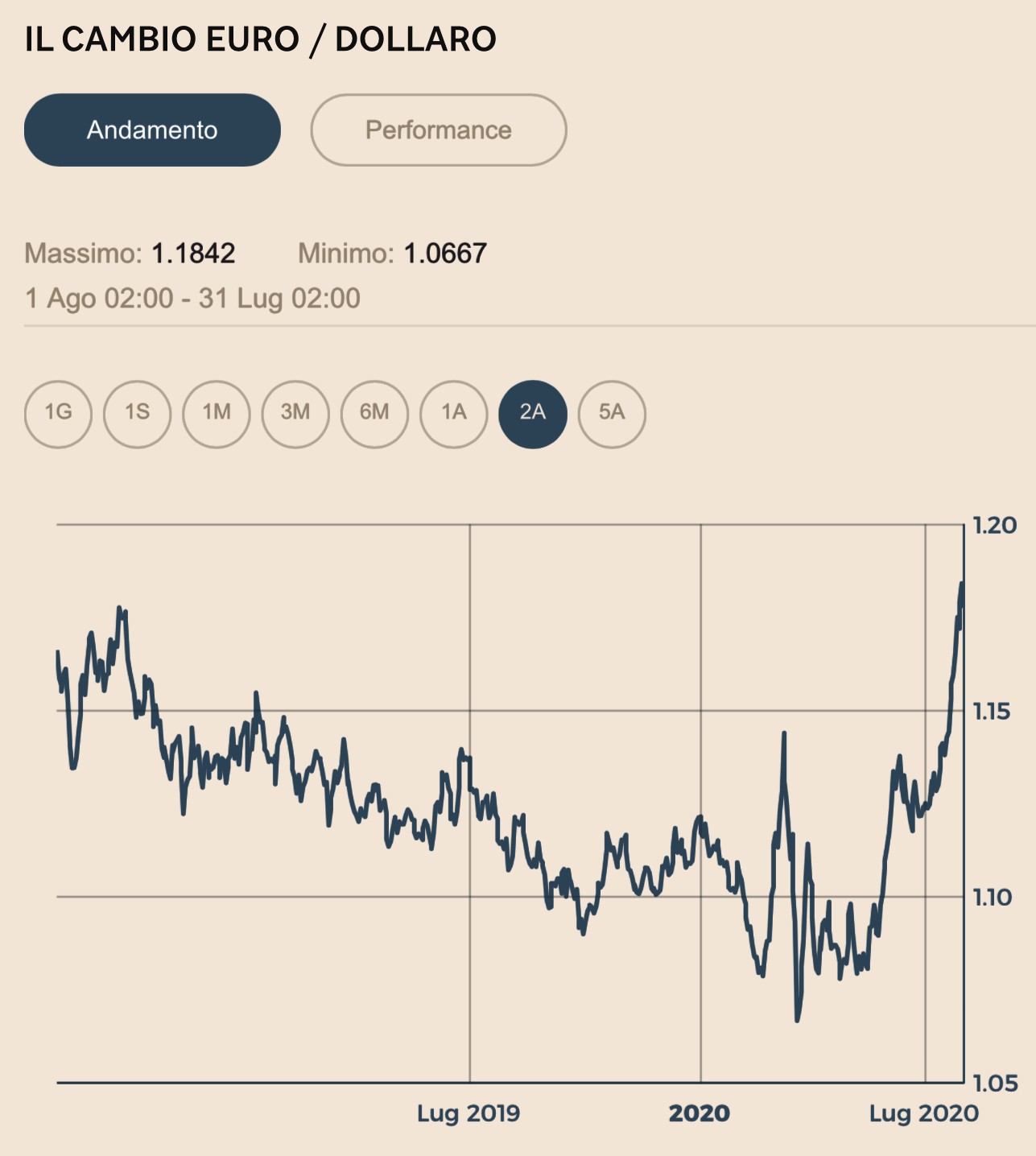

I dati sulla produzione industriale non sono meno sconfortanti: nonostante una risalita di Luglio su Giugno (+7,5%) nel complesso del secondo trimestre la caduta dell’attività stimata dal Centro Studi Confindustria (CSC) è più che doppia rispetto a quella rilevata dall’ISTAT nel primo (-19,2% contro -8,4%). È il quinto calo trimestrale consecutivo, che porta a -30% la variazione cumulata dal secondo trimestre del 2019. La produzione industriale peraltro potrebbe rimbalzare assai meno del totale del PIL nel prosieguo dell’anno, dal momento che il cambio dell’Euro/Dollaro è ai massimi di periodo

(essendo cresciuto dal Lockdown ad oggi di circa il 10%) e rende meno competitive le esportazioni, che sarebbero diminuite comunque, dato che la decrescita economica globale si stima superiore al 4% nell’anno. L’aspettativa del CSC per la produzione industriale italiana a fine 2020 è di un terribile -15% .

IL CONFRONTO CON L’EUROPA E L’AMERICA

Ma la guerra dei numeri -edulcorati dai media- non agevola tra l’altro il confronto con l’andamento dell’economia nel resto del mondo. Tra i pochi elementi che conosciamo (quasi) per certi vi sono la variazione negativa del PIL italiano nel secondo trimestre (come detto il 12,4% rispetto al primo trimestre), da paragonare con il meno 12,1% della media europea, il meno 13,8% della Francia, il meno 18,5% della Spagna, il meno 10,1% per cento in Germania e il meno 8,25% degli Stati Uniti (non il 32.9% americano che è un dato annuale e va quindi diviso per 4 per essere paragonabile con gli altri). Questo vuol dire che la nostra economia nello stesso periodo si è contratta quasi il doppio di quella americana e oltre il 20% in più di quella tedesca.

MENTRE LA DEFLAZIONE MORDE

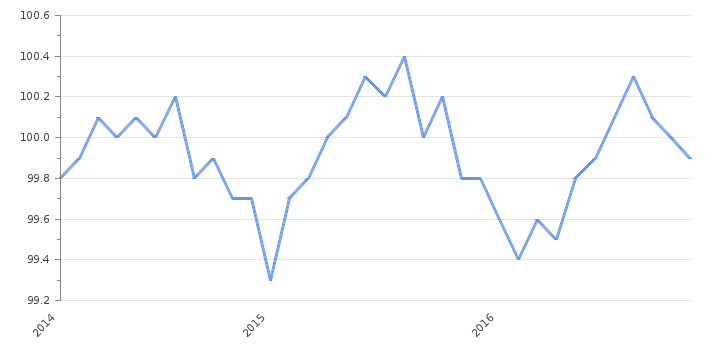

Altra (quasi) certezza riguarda la “deflazione” dei prezzi al consumo (cioè la riduzione dei medesimi): a Luglio l’indice dei prezzi al consumo (Consumer Price Index: CPI) cala da -0,3% a -0,4% su base annua (cioè la deflazione in Italia monta), da confrontarsi invece con una riduzione della deflazione in Spagna (passata in Luglio dal -0,9% al -0,3%) , con un’indice sceso dallo 0,4% allo 0,2% (comunque positivo anche in Luglio) e addirittura una variazione in crescita dell’indice CPI in Germania (è salito in Luglio dallo 0,5% allo 0,8%). In pratica la deflazione cresce soltanto da noi. Nel grafico che segue :

Andamento dell’indice CPI in Italia

Perché però il dato sull’inflazione/deflazione è fortemente relativo? Perché dipende da quali beni mettiamo nel paniere dei prezzi di riferimento. L’ISTAT contempla oltre 1300 voci diverse di consumo popolare, ma certo non tiene conto di tutto. Se andiamo a guardare il costo del chilometro percorso in autostrada infatti scopriamo che ogni anno è cresciuto ben di più del paniere ISTAT di riferimento, e la stessa cosa riguarda il prezzo di numerosi alimenti essenziali (dal pane, al latte, alla frutta e alla carne) mentre i prezzi di altri beni di consumo, quali ad esempio la componente energia della bolletta o l’abbigliamento e gli accessori, sono decresciuti vistosamente.

La variazione dei prezzi è dunque diversa praticamente per ogni bene o servizio e non è mai facile comprendere a cosa si riferisca il dato medio dell’inflazione (o deflazione) del paniere ISTAT. Ma già la deflazione dei prezzi non è di per sé una bella notizia, perché ha un forte effetto pro-ciclico sulla recessione, tendendo ad accentuarla. Va ancor peggio se questa si accompagna alla risalita dei prezzi degli alimenti essenziali, impoverendo ulteriormente il potere d’acquisto di salari e stipendi.

IL DENARO DELLE BANCHE CENTRALI NON SI TRASMETTE ALL’ECONOMIA

Un quadro generale -quello italiano soprattutto- indubbiamente poco esaltante, con ben poche consolazioni se guardiamo a chi sta peggio di noi, cui si aggiunge la certezza che la mancanza di inflazione dei prezzi rafforzerà le banche centrali nella loro convinzione a incrementare la dose di liquidità da immettere sui mercati finanziari. Un fatto positivo per certi versi (smina alla radice il rischio che i titoli pubblici con cui si finanzia il Tesoro di ogni nazione non trovi le risorse) ma anche negativo per altri versi, dal momento che alimenta quell’inflazione “finanziaria” che abbiamo visto far crescere a dismisura i prezzi di taluni beni rifugio tra i quali i metalli preziosi e che alimenta la crescita delle disparità economiche tra chi gode ottimi ritorni dagli investimenti finanziari e chi soffre con non mai la crisi recessiva dell’economia reale, quali i percettori di salari e stipendi, i pensionati e i lavoratori in genere.

È tempo che le banche centrali d’altronde avvisano i loro rispettivi governi circa la necessità di accompagnare le facilitazioni finanziarie con altrettante misure espansive di politica fiscale. Ma per vari motivi soltanto ora, dopo esser stati colpiti da una delle recessioni più dure dal dopoguerra, i primi governi stanno decidendosi a metter mano al portafoglio, e quello italiano non è certo tra i primi della fila! Proprio adesso che ne avremmo un disperato bisogno (almeno per i numerosi mesi a venire fino al 2021, nei quali il Recovery Fund europeo resterà soltanto un sogno).

UN’IMPRESA SU TRE A RISCHIO SOPRAVVIVENZA

Molti osservatori concordano sul fatto che – alle condizioni attuali- un’impresa italiana su tre è a rischio di sopravvivenza. La fotografia è dell’Istat che spiega che il 38,8% delle imprese italiane, pari al 28,8% dell’occupazione, circa 3,6 milioni di addetti, e al 22,5% del valore aggiunto, circa 165 miliardi di euro, ha denunciato l’esistenza di fattori economici e organizzativi che ne mettono a rischio la sopravvivenza nel corso dell’anno”. Il “pericolo di chiudere l’attività” è più elevato tra le micro imprese: 40,6%, 1,4 mln di addetti, e le piccole imprese: 33,5%, 1,1 mln di occupati) ma assume “intensità significative” anche tra le medie (22,4%, 450mila addetti) e le grandi (18,8%, 600 mila addetti).

Cos’altro servirà ai nostri governanti per riuscire a smuoverli?

Stefano di Tommaso