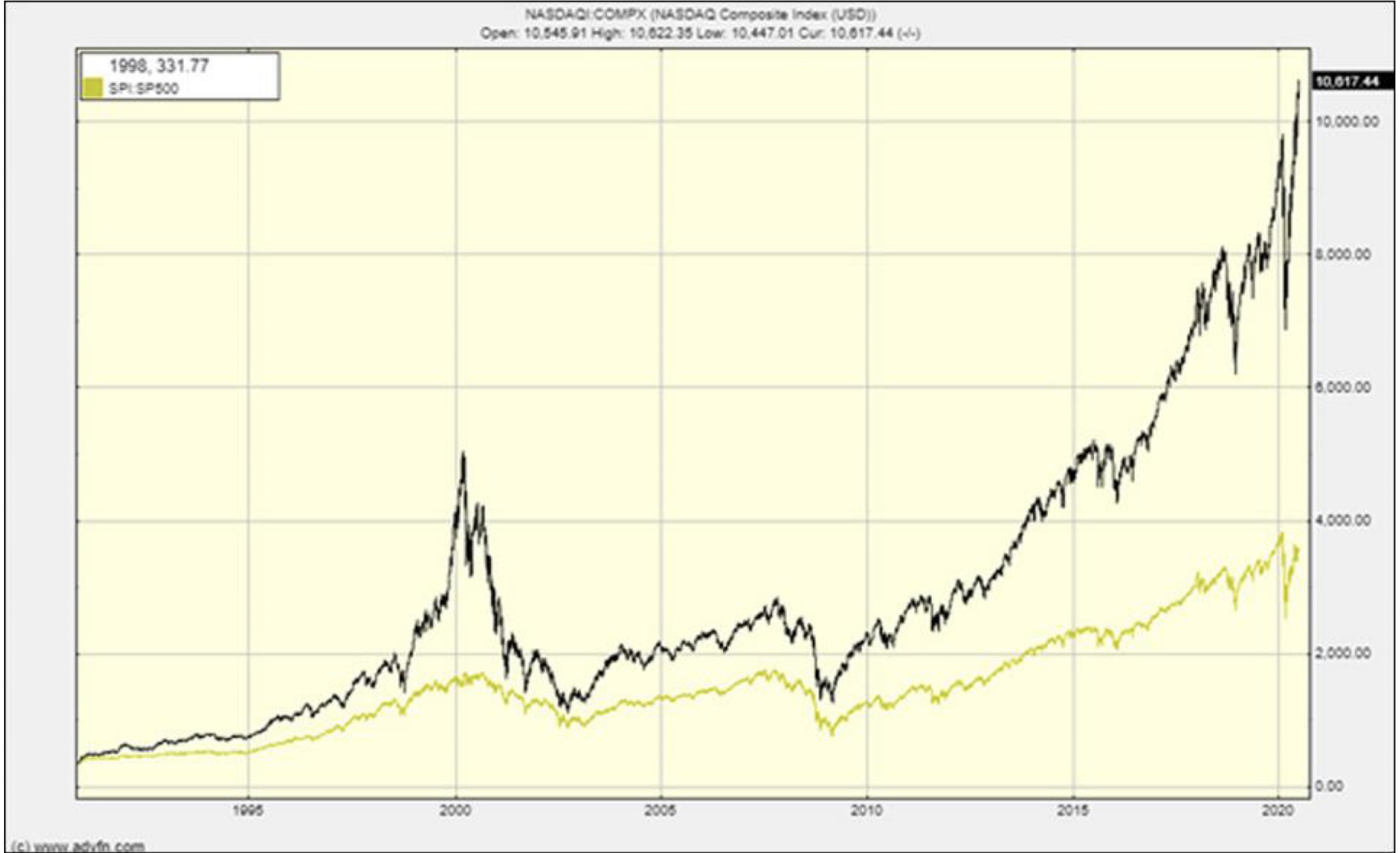

I MERCATI SONO IN BOLLA SPECULATIVA PERMANENTE?

Il Nasdaq è alle stelle ma le sue oscillazioni fanno sempre più paura, dati i livelli raggiunti dalle quotazioni di buona parte dei titoli che vi sono quotati. È sostenibile nel tempo tutto questo? Probabilmente non lo è, anche se ciò non significa necessariamente che ci sarà un crollo dei listini azionari, anzi…

A chi continua a pensare di mantenere un approccio scientifico nell’analisi e selezione degli investimenti quanto segue non piacerà: i mercati finanziari si mostrano sempre più dissociati dall’andamento dell’economia reale e sta montando una bolla speculativa anche grazie ad una sorta di “gioco” di privati investitori che dipende sempre più dal trading online (dunque non professionale), dalle valutazioni stratosferiche che riguardano molti titoli “tecnologici” e dalla liquidità messa in circolo dalle banche centrali e grazie alle garanzie pubbliche.

LE PIATTAFORME DI TRADING ONLINE STANNO CAMBIANO TUTTO

In realtà la speculazione incide principalmente sulla volatilità delle borse ed è quest’ultima che potrebbe essere così tanto in crescita da oscurare o far dimenticare le tendenze di fondo che anzi, di questi tempi, sono quasi assenti. È una situazione perfetta per attirare i giovani (e talvolta meno giovani ma non meno inesperti) nuovi speculatori, esaltati dalle emozioni in grado di dare loro piattaforme per il “trading online” come RobinHood, Ameritrade e Charles Schwab, il cui traffico è cresciuto, dal periodo del Lockdown in poi, anche del 170%.

Avevamo già assistito negli ultimi anni a fenomeni come la “bondification”, cioè all’acquisto di titoli azionari (principalmente da parte di fondi pensioni e altri ex-investitori in titoli a reddito fisso) unicamente allo scopo di sperare di percepire un flusso di dividendi futuri che potesse sopperire alla quasi assenza di rendimenti dei titoli obbligazionari. Sembrava già una rivoluzione e, comunque, una tendenza che avrebbe sostenuto le quotazioni dei titoli azionari con nuovi flussi di denaro in arrivo.

Ma quel fenomeno è nulla al paragone con altri come la “gamification” dell’investimento azionario, cioè l’investimento azionario vissuto come in una sala giochi, cosa che lo sta trasformando in una sfida online sempre più estrema, come si è visto recentemente a proposito del titolo Tesla (automobili elettriche di concezione fortemente digitale), andato sugli scudi fino a pochi giorni fa per poi conoscere alti e bassi da montagne russe e, soprattutto, valutazioni implicite nelle quotazioni espresse dalla borsa che non trovano riscontro nella realtà degli utili futuri attesi.

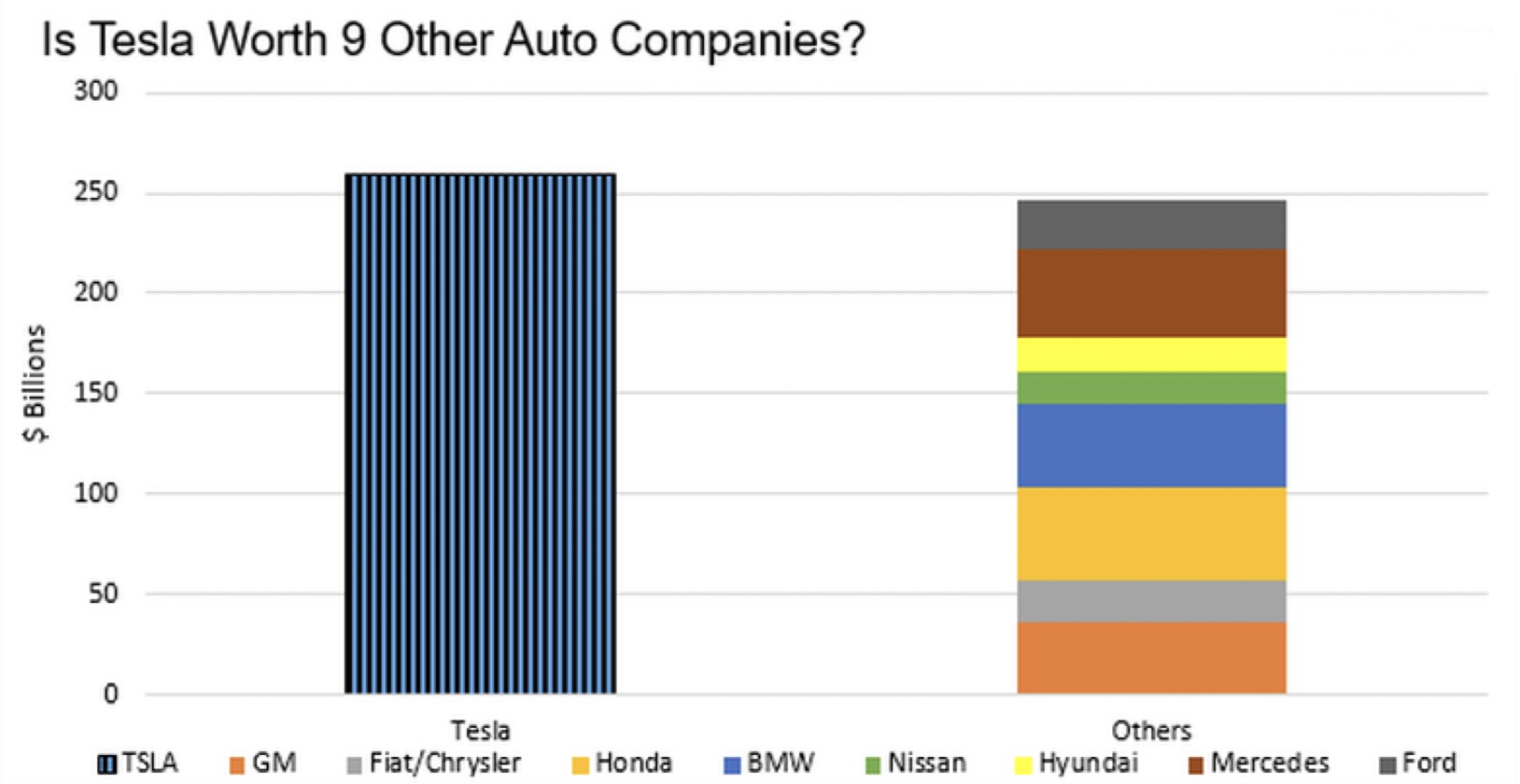

IL CASO TESLA

Tesla oggi ha superato la capitalizzazione di borsa di tutti i colossi automobilistici suoi principali concorrenti (messi insieme).

Con la “gamification” i listini azionari sono divenuti il regno del “passaparola” e delle voci incontrollate, mentre l’assioma del comportamento razionale dei mercati ad opera degli investitori professionali è oramai un argomento che afferisce al passato storico. Nelle borse si è anche affermata la predominanza dei colossi cosiddetti “FAAMG” (Facebook, Amazon, Apple, Microsoft e Google) che attirano sempre più gli investitori nonostante gli elevati multipli per la loro grande capacità di fagocitare quasi tutti gli altri business, sebbene dalla sigla sia escluso un peso massimo come Netflix, arrivata sopra al 20.mo posto nella classifica delle più grandi soprattutto a causa di multipli dei profitti cresciuti moltissimo durante il “lockdown”.

LA RECESSIONE TAGLIERÀ I PROFITTI AZIENDALI?

In realtà, dopo l’arrivo della recessione indotta dalla pandemia, dopo il sempre più pervasivo intervento delle banche centrali nell’affossare definitivamente i tassi di interesse globali sotto lo zero e nell’immettere nuova moneta in circolazione, e soprattutto dopo che le nuove tecnologie digitali stanno rivoluzionando tanto il mondo dell’industria quanto le modalità di consumo da parte dell’umanità, non è per nulla facile prevedere dove andranno a finire i profitti aziendali. Anzi si sa per certo che per molte imprese essi sono già andati a zero e che per altre i risultati saranno a lungo negativi. Ma si sa anche che il mondo sta cambiando così tanto da rendere difficile comprendere quanto ancora potranno dominare il mondo gli attuali colossi digitali e se, per le imprese che oggi registrano ampi profitti, ci sarà ancora un futuro luminoso.

Ma intanto c’è qualcuno che fa affari d’oro, e le borse lo premiano

Molte imprese “digitali” stanno indubbiamente spiazzando le imprese appartenenti a molti settori tradizionali (si veda ad esempio il dominio dei grandi tour operators digitali sulle aziende alberghiere, accumulando valore implicito anche quando regalano a costo apparentemente pari a zero numerosi servizi online, in cambio di preziose informazioni sull’identità dei loro “clienti” e sulle preferenze di questi ultimi. Questa attività spesso viene esclusa dal calcolo del “prodotto interno lordo” che, per definizione, non recepisce le attività economiche svolte a titolo gratuito o barattate con informazioni e “profili-utente”, ma le borse registrano invece le crescite di valore. Questo in parte spiega la divaricazione del valore espresso dalle borse, in crescita soprattutto nel comparto dei titoli “digitali”, e l’andamento del prodotto interno lordo, in caduta verticale in buona parte del mondo a causa della pandemia.

LA DIGITALIZZAZIONE ECONOMICA RIDUCE I POSTI DI LAVORO

La digitalizzazione dell’economia è forse il motivo principale, assieme alla prospettiva di un lungo periodo di tassi d’interesse bassi o bassissimi, per cui nessuno si aspetta davvero nè un’elevata inflazione e neanche un nuovo crollo delle borse valori, quanto piuttosto un lungo periodo di volatilità e incertezza.

C’è tanta liquidità sul mercato che trova pochissime alternative all’investimento azionario ma che al tempo stesso deve confrontarsi con un periodo di decrescita infelice dell’economia e con una disoccupazione che, corrispondentemente, è destinata ad accrescersi ulteriormente anche perché lo sviluppo digitale comporta ben pochi nuovi posti di lavoro. Cosa che deprimerà probabilmente i consumi anche una volta terminata l’emergenza-virus e forse, alla lunga, anche i profitti aziendali. Se ciò accadrà sarà probabilmente la ragione principale per la quale le borse non solo non scenderanno, ma non saliranno nemmeno, dato che i multipli dei profitti sono già alle stelle.

MA LA VOLATILITÀ POTREBBE AUMENTARE

Una volta eliminate le ipotesi estreme (crollo rovinoso o grande apprezzamento delle borse valori) quel che resta per i prossimi mesi promette tuttavia di essere per i mercati finanziari tutt’altro che un mortorio, dal momento che la volatilità dei corsi azionari potrà conoscere nuovi massimi nella seconda metà dell’anno, movimentando non poco la speculazione sui listini in funzione della politica (sono in cantiere elezioni in molte nazioni del mondo), delle statistiche, che prima o poi torneranno a restituire un quadro più veritiero delle principali grandezze macro-economiche e, soprattutto, delle matricole dei listini azionari, alcune delle quali potrebbero rivelarsi come opportunità di investimento molto interessanti.

Stefano di Tommaso