AVIDITÀ O TIMORE?

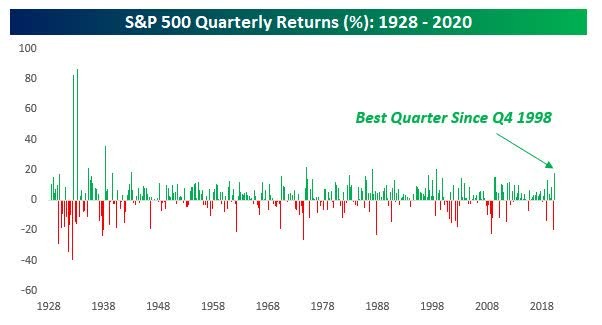

Le borse di tutto il mondo hanno appena avuto il loro miglior trimestre dal 1998 recuperando -in media- quasi del tutto le perdite dovute al Coronavirus. E questo nonostante l’economia reale non sia mai stata così malata come negli ultimi mesi: si prevede per il 2020 una recessione globale ben più dura di quella del 2008. Due estremi opposti che hanno mandato in tilt gli uffici studi di tutto il mondo! La recessione deve indurre a prudenza e selettività chiunque: industriali, investitori, banchieri, governi e risparmiatori. Eppure chi lo ha fatto ha perduto le performances favolose del miglior trimestre delle borse da 22 anni a questa parte. Chi ha ragione? E cosa succederà in futuro? Sarebbe corretto temere che l’eldorado borsistico non possa durare oppure è lecito attendersi che l’economia reale riprenderà presto vigore e bisogna comportarsi di conseguenza?

Per provare a rispondere a tale quesito iniziamo a prendere atto del fatto che le nazioni più importanti e più organizzate hanno deciso di mettere in campo tutte le loro forze in questo periodo per contrastare la recessione in corso, e ciò ha indubbiamente favorito le quotazioni di quei mercati finanziari dove è affluita la grande liquidità immessa dalle banche centrali e dove è stata operata una maggiore selezione verso i settori economici che hanno prospettive di crescita e verso le aziende più sane che sorpasseranno le altre.

Ecco dunque una prima risposta: alcune nazioni hanno reagito meglio e più velocemente alla crisi da distanziamento sociale e alcuni settori ne sono stati addirittura favoriti. Addirittura ci sono aziende (ad esempio nel farmaceutico e negli strumenti medicali) che hanno tratto profitto dalla situazione. Ma adesso, dopo la “riapertura” le aspettative sono alte e al tempo stesso le conseguenze pratiche della recessione economica globale diventeranno più tangibili (fallimenti, disoccupazione, rivolte sociali). Allora cosa succederà?

LA FORTE DIVARICAZIONE

La divaricazione delle sorti tra i diversi settori industriali si rispecchia anche nella diversa performance tra nazione e nazione e tra azienda e azienda. Il risultato di questo scompiglio, rapidissimo dal momento che è in atto solo dalla fine di febbraio, non potrà non influire sull’economia reale, perché il moltiplicarsi degli insoluti bancari lascerà a secco di risorse finanziarie molte attività meno dinamiche in un momento -quello della profonda recessione che stiamo attraversando- in cui la loro disponibilità sarebbe risultata più importante che mai. Ci saranno invece probabilmente ulteriori profitti per le imprese dei settori più attraenti ma questo genera un’inflazione delle loro valutazioni. In borsa ciò comporta ottime prestazioni dei listini ma anche volatilità e insicurezza. Non è ben chiaro dunque se in generale occorra essere ottimisti o pessimisti, se sia opportuno cavalcare la tendenza in corso verso le tecnologie e la sanità ovvero cercare le occasioni dimenticate perché vi è più valore da recuperare.

La divaricazione delle sorti tra i diversi settori industriali si rispecchia anche nella diversa performance tra nazione e nazione e tra azienda e azienda. Il risultato di questo scompiglio, rapidissimo dal momento che è in atto solo dalla fine di febbraio, non potrà non influire sull’economia reale, perché il moltiplicarsi degli insoluti bancari lascerà a secco di risorse finanziarie molte attività meno dinamiche in un momento -quello della profonda recessione che stiamo attraversando- in cui la loro disponibilità sarebbe risultata più importante che mai. Ci saranno invece probabilmente ulteriori profitti per le imprese dei settori più attraenti ma questo genera un’inflazione delle loro valutazioni. In borsa ciò comporta ottime prestazioni dei listini ma anche volatilità e insicurezza. Non è ben chiaro dunque se in generale occorra essere ottimisti o pessimisti, se sia opportuno cavalcare la tendenza in corso verso le tecnologie e la sanità ovvero cercare le occasioni dimenticate perché vi è più valore da recuperare.

DATI CONTRASTANTI

Dal punto di vista generale anche le statistiche forniscono elementi contrastanti:

- La recessione è appena iniziata e -per quanto ogni ciclo stia accelerando moltissimo rispetto al passato- essa svilupperà le sue conseguenze ancora in un periodo di almeno un semestre. Molte imprese dunque falliranno e molti posti di lavoro saranno perduti. Questi fatti a loro volta non potranno non avere un impatto negativo sui consumi e sugli investimenti, alimentando un circolo vizioso di discesa dei salari che bisognerebbe riuscire a contrastare.

- La pandemia non sembra dare molta tregua a livello globale: la seconda ondata del virus ha già ripreso a fare vittime (anche se per fortuna non Italia) e lascia presumere che talune misure di prevenzione che hanno indubbiamente danneggiato produzione, consumi e investimenti andranno avanti ancora per mesi. La spesa sanitaria ovviamente si accrescerà così come i debiti pubblici con cui in buona parte è finanziata.

- Le banche centrali di tutto il mondo con la crisi da virus hanno ripreso in grande stile i programmi di stimolo monetario per contrastare la caduta del moltiplicatore del credito e la riduzione della velocità di circolazione della moneta, ma soprattutto per comperare i titoli di stato che vengono emessi per pagare l’ulteriore spesa pubblica. Ciò ha indubbiamente ridotto sotto lo zero i tassi di interesse.

- Alcuni governi nazionali hanno poi anche intrapreso ulteriori programmi di sostegno all’economia: hanno garantito finanziamenti e stanno avviando grandi opere infrastrutturali: tutte cose che da un lato rilanciano le aspettative delle imprese e che dall’altro lato generano distorsioni, ad esempio nell’ambito dell’Unione Europea.

- La ripresa delle attività produttive, sebbene in regime di relativa sicurezza sanitaria e con alcune limitazioni, ha poi indubbiamente rilanciato i settori industriali più tecnologici e, sebbene ciò contribuisca alla ripresa economica, lo spettro del fallimento o della chiusura delle attività che non si sono fortemente digitalizzate si farà sempre più reale.

LA TRAPPOLA DELLA LIQUIDITÀ

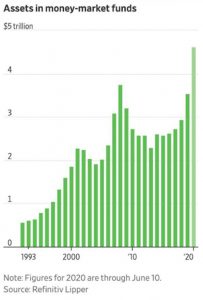

L’incertezza ha spinto molti investitori a preferire la liquidità, ma nel farlo essi hanno mancato una forte crescita dei listini azionari. Ragione per cui oggi chi è rimasto sulla liquidità aspetta soltanto il momento giusto per rientrare in borsa.

L’incertezza ha spinto molti investitori a preferire la liquidità, ma nel farlo essi hanno mancato una forte crescita dei listini azionari. Ragione per cui oggi chi è rimasto sulla liquidità aspetta soltanto il momento giusto per rientrare in borsa.

Cosa se ne deduce dunque per le prospettive dei mercati finanziari? Ottimismo o pessimismo? Avidità o paura? I segnali sono, appunto, contrastanti e probabilmente i due sentimenti, lungi dall’essere contrapposti, saranno entrambi presenti, alimentando l’insicurezza dei mercati e la loro variabilità.

IL DIGITALE PROMUOVE NUOVI MODELLI DI BUSINESS

Da un lato infatti i processi scatenati dalla pandemia stanno accelerando il cambio dei connotati del capitalismo e delle logiche di mercato, inflazionando sempre più il valore delle imprese che esprimono prospettive tecnologiche nel lungo termine e togliendo invece importanza a quelle della “old economy” e alle industrie tradizionali, esaltando i vantaggi della grande dimensione aziendale e penalizzando parallelamente il compenso del lavoro umano, sostituito progressivamente dalle macchine e dall’intelligenza artificiale. La possibilità di fare tutto da remoto riduce inoltre le esigenze di spostamento ma esalta i servizi online e di consegna a domicilio, riducendo il valore degli spazi commerciali o costringendo a rivederne l’impostazione. La tendenza ad una rapida ripresa dopo il lockdown infine premia le aziende più appetibili per il mercato dei capitali: nei settori pro-ciclici (quelli che accelerano più della crescita economica) e in quelli fortemente tecnologici. Se le borse andranno perciò ancora più in alto (e non è detto, anzi) andranno ancora più in alto le valutazioni delle nuove applicazioni tecnologiche e nel settore della cura e prevenzione delle malattie.

Dall’altro lato questi cambiamenti costituiranno un incubo per le imprese più piccole, per quelle che faranno sempre più fatica a ottenere credito da un settore bancario che non potrà non subìre i danni delle insolvenze a catena e che per questo motivo ridurrà il volume dei prestiti erogati e per quelle imprese tradizionali che non scompariranno del tutto ma i cui margini risulteranno inevitabilmente compressi e i cui spazi di mercato verranno erosi dai nuovi modelli di business.

MA LE BANCHE CENTRALI FRENANO

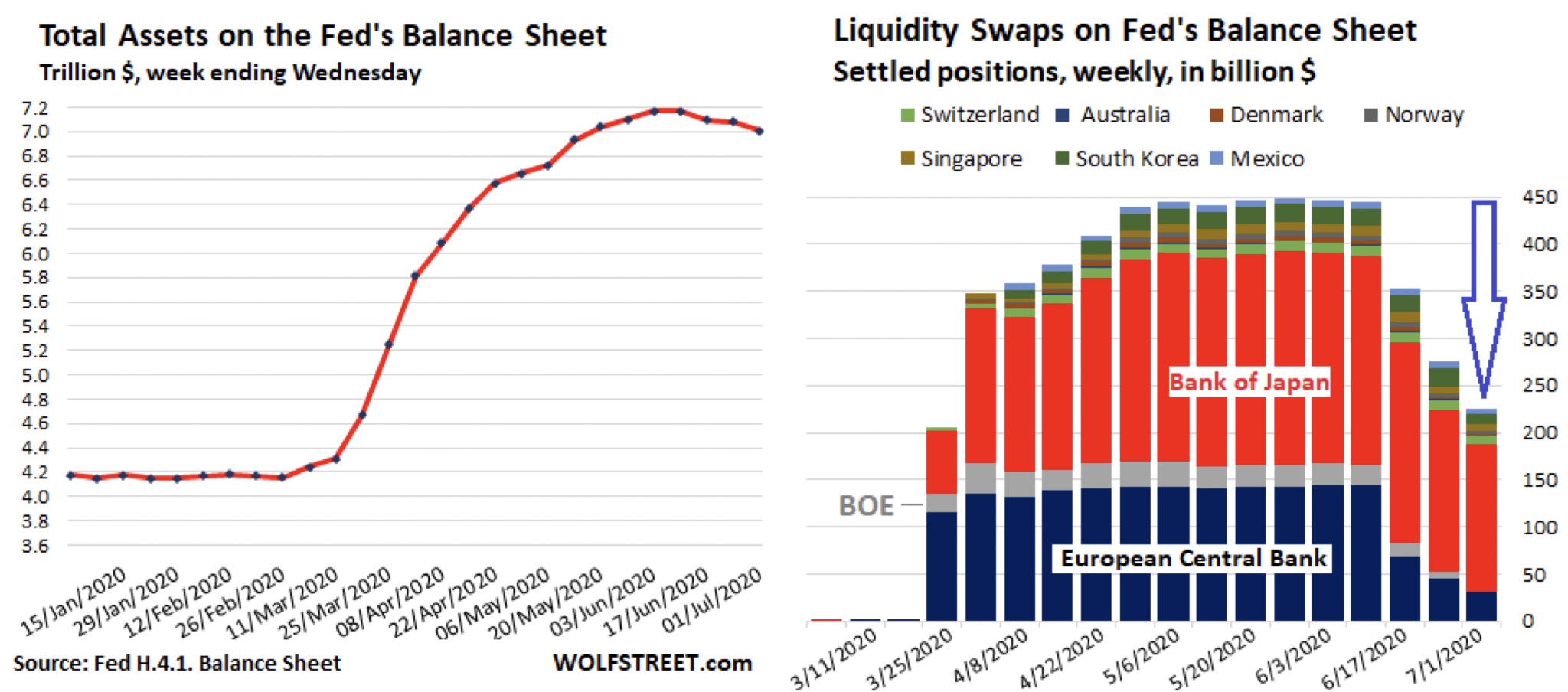

Ancora una volta poi sarà fondamentale il ruolo delle banche centrali, cui è ancora una volta delegato il ruolo di fornire ai mercati la liquidità che non si crea dagli scarsi profitti. Ma se le banche di credito ordinario non potranno e non vorranno fare la loro parte nel supportare l’economia reale, saranno i mercati dei capitali a recepire la liquidità in eccesso sul sistema, con il rischio concreto di creare bolle speculative nei settori preferiti dagli investitori. Ovviamente le banche centrali questo lo comprendono molto bene e per questo motivo come si vede dai grafici riportati, al momento stanno tirando i remi in barca.

Anche a livello geografico la crisi giocherà un ruolo nell’accelerazione dei cambiamenti: se la maggior parte della liquidità sarà rivolta al mercato finanziario che più esprime le nuove tecnologie (quello americano) ci sarà una domanda di dollari e una sovraperformance delle borse americane rispetto a quelle europee. A questo proposito però è valida anche la teoria opposta: il dollaro non potrà che svalutarsi perché il suo potere d’acquisto cadrà parallelamente all’eccesso di moneta in circolazione, cosa che non potrà non alimentare alla fine un’inflazione dei prezzi.

Personalmente ritengo improbabile quest’ultimo scenario, perché la disoccupazione e la precarietà dei posti di lavoro implicheranno un tasso di risparmio più consistente che non in passato e dunque una ridotta propensione ai consumi. Ma ritengo altrettanto fondata la teoria secondo la quale l’eccesso di liquidità sui mercati non potrà che alimentare nel medio termine una crescita generalizzata dei prezzi degli altri assets rispetto a quelli che compongono il paniere su cui si calcola l’inflazione. Soprattutto quando, alla fine di questo periodo di incertezza, dovesse ristabilirsi una ripresa generalizzata.

IN ATTESA DI UN PERIODO “LATERALE” IN BORSA

Ma la ripresa potrebbe arrivare dopo un periodo relativamente piatto, come quello descritto, che potrebbe durare anche molti mesi e vedere ulteriori divaricazioni tra le performance settoriali, visto che lo scenario di tassi bassi e spostamento delle attività verso i nuovi modelli di business è appena iniziato e non terminerà così rapidamente. Potrebbe cioè manifestarsi relativamente presto ma non dappertutto: si può ipotizzare che l’invecchiamento della popolazione, le esigenze di contenere le rivolte sociali con il welfare, la necessità di salvaguardare i posti di lavoro e la riduzione del potere d’acquisto del salario disponibile, in certe nazioni renderanno parecchio vischiosa la transizione verso un mondo nuovo, mentre in altre nazioni quei fattori ostacoleranno meno.

L’investimento del risparmio quindi non potrà che seguire logiche di diversificazione globale e settoriale, per evitare di rimanere troppo esposta a rischi sistemici. Avidità e paura potrebbero infatti arrivare nel complesso a bilanciarsi, ma soltanto a livello globale. L’ultima volta che c’è stato uno svarione dei listini azionari (Febbraio) è successo più velocemente che mai prima nella storia delle borse. Così come la ripresa dei corsi (tra Marzo e Aprile): più lenta ma indubbiamente velocissima rispetto al passato.

Per i singoli settori e per le singolare imprese i cui titoli sono quotati, le acque è perciò probabile che restino relativamente agitate, perché gli investitori restano preoccupati e vigili, in attesa di percepire qualsiasi segnale, positivo o negativo, e di poter reagire rapidamente di conseguenza.

Stefano di Tommaso