IL FIATO CORTO DELLE BORSE

Alcuni aspetti della Fase Due sono stati oggettivamente meravigliosi, come il ritorno alla libertà, alla speranza e all’attività lavorativa. Anche le borse hanno espresso entusiasmo fino quasi a dimenticare la recessione. Ma il loro ottimismo è destinato a perdurare? O si scontrerà con la crisi dell’economia reale che è derivata dalla pandemia?

L’OTTIMISMO DELLA FASE DUE

Non bastava la magìa del risveglio della natura mentre la nostra civiltà industriale sembrava sopìta. Non bastavano i proclami a suon di miliardi di bigliettoni che, per un attimo, hanno fatto sognare tutti ad occhi aperti circa i loro meravigliosi impieghi e i miracolosi effetti degli investimenti che avremmo potuto realizzare con i finanziamenti e gli incentivi. Non sono bastate le immissioni di liquidità delle banche centrali che hanno galvanizzato le borse e i titoli a reddito fisso facendoli tornare -quasi- ai livelli pre-crisi. Non sono bastate le riaperture delle frontiere (con qualche eccezione per i “caciaroni” dello stivale d’europa) e la ripresa di qualche traccia sparsa di turismo.

Abbiamo anche sperato che il virus fosse dato per disperso e, con esso, lo fossero anche gli ultimi DPCM, i commissari straordinari, le ovvietà dei 450 “saggi”, gli annunci presidenziali a reti unificate e i droni che vengono a cercarci anche in riva al mare o in mezzo ai boschi per ricordarci di rimanere imbavagliati e di non assembrarci in gruppi superiori alle 15 unità (e solo per i funerali). Ma ci siamo soltanto illusi… Nulla impedirà che dopo la Fase Due arriverà la Fase Tre e, con essa, le terribili conseguenze della Fase Uno.

Abbiamo anche sperato che il virus fosse dato per disperso e, con esso, lo fossero anche gli ultimi DPCM, i commissari straordinari, le ovvietà dei 450 “saggi”, gli annunci presidenziali a reti unificate e i droni che vengono a cercarci anche in riva al mare o in mezzo ai boschi per ricordarci di rimanere imbavagliati e di non assembrarci in gruppi superiori alle 15 unità (e solo per i funerali). Ma ci siamo soltanto illusi… Nulla impedirà che dopo la Fase Due arriverà la Fase Tre e, con essa, le terribili conseguenze della Fase Uno.

Siamo anche rimasti stupefatti dalla velocità con cui tutto ciò si è sviluppato (pandemia, divieti, crisi e poi ripresa) e così ci siamo oramai completamente adattati ad ascoltare tutte le sere al telegiornale le parole di Conte, del Papa e di Mattarella, le statistiche di morti e guariti e la morale quotidiana sul fatto che le cose vanno meglio “ma non bisogna abbassare la guardia”.

Abbiamo sperato di tornare alla “normalità” e abbiamo riaperto i polmoni, perché è umano tornare a sperare e a cercare nuove strade per vivere, lavorare, esprimersi e ritrovare le proprie comunità, temporaneamente sostituite con le piattaforme per le videoconferenze. Così come è umano voler ritrovare-anche quasi senza fondate ragioni- ottimismo e positività, persino in banca e in borsa. Abbiamo sperato cioè di riuscire a dimenticare in fretta questo brutto incubo e continuiamo a immaginare che la vita possa riprendere come prima, un po’ come è successo dopo l’ultima -pesantissima- recessione.

ARRIVA LA FASE TRE: DOPO LE SPERANZE LE CONSTATAZIONI

Ma adesso tutti si chiedono come sarà la Fase Tre, quella del consolidamento, della vita dopo il virus, della cauta ripresa della “normalità”, e della elaborazione finale del lutto e della nuova, pesantissima recessione, della scarsità di risorse disponibili per riprendere fatturato, investimenti e occupazione, nonché dell’eccesso di indebitamento che conseguirà alla recessione.

Molti esperti ci mettono in guardia sul fatto che sì, dopo la bufera, la vita riprenderà, ma nulla sarà davvero come prima. Solo che facciamo una terribile fatica a digerirlo, e così noi operiamo una media “mentale” e immaginiamo che sì, qualcosa cambierà, ma non molto e non troppo in fretta. E soprattutto continuiamo a sperare che altre copiose buone notizie continuino a fioccare seppellendo il recente passato. Perché -si sa- la speranza è l’ultima a morire.

Ma il mondo in questo trimestre di terrore e repressione è oggettivamente cambiato un bel po’. Il nostro conto corrente è cambiato, le nostre aspettative di guadagno sono cambiate e qualche volta anche quelle di rimanere al lavoro e in buona salute. I segni dello chock non potranno non manifestarsi, anche solo per qualche mese a venire e le nuove regole, le nuove modalità di lavoro e di socialità non si archiviano facilmente. Anche la burocrazia farà la sua parte nel tardare a rimuovere le barriere, perché nessuno vuole certe responsabilità. Vorremmo sperare che non fosse così e vorremmo immaginare i mercati finanziari guardare soltanto avanti per dimenticare la brutta “nottata”. E fin’ora è andata così: con i tassi a zero i mercati non possono che guardare molto lontano, se solo non inciampano in qualche ostacolo sotto ai piedi…

ANCHE LE BORSE HANNO SOGNATO

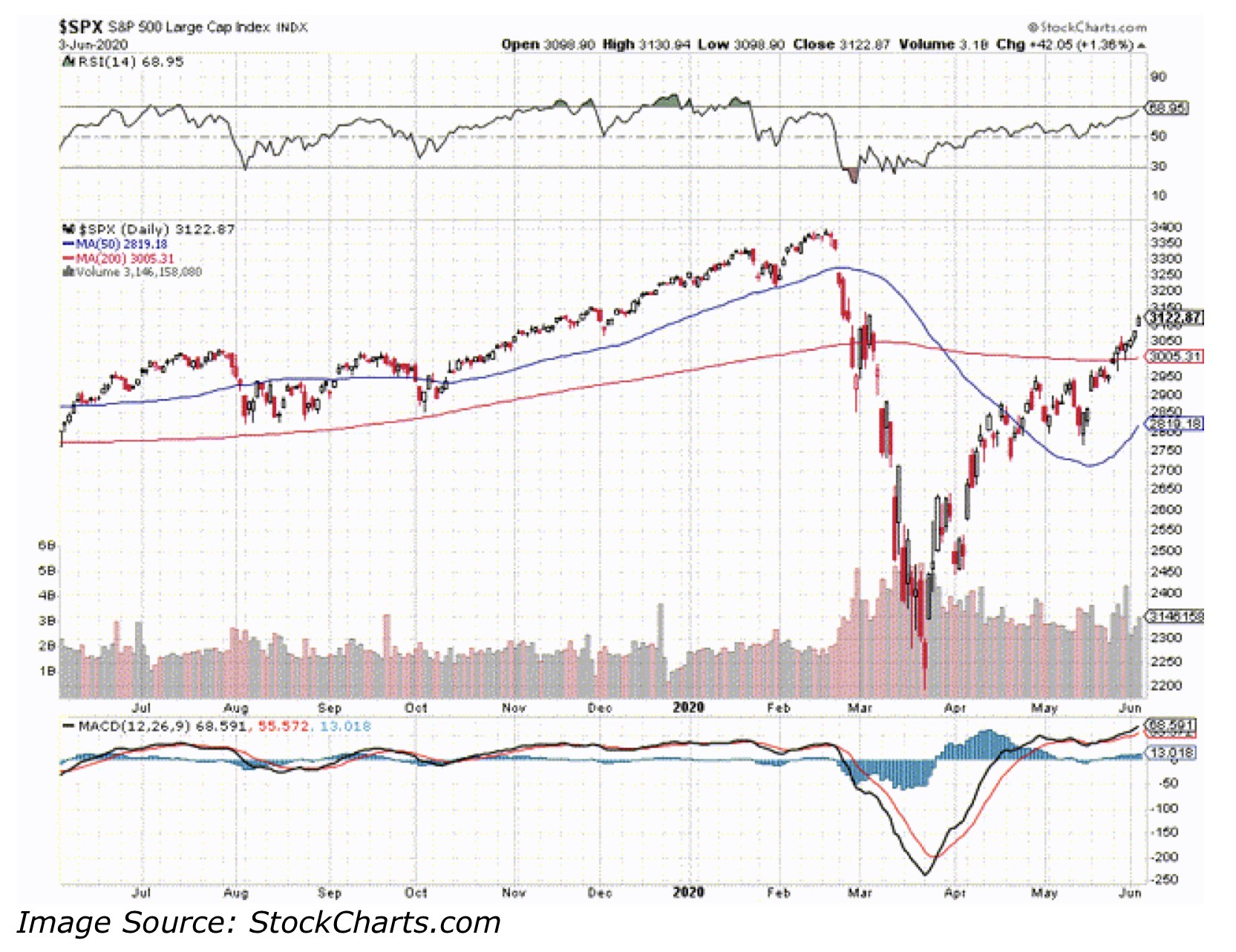

Il Nasdaq, cioè la borsa delle imprese tecnologiche americane o quotate in America, allo scorso venerdì aveva recuperato quasi completamente (30%) la discesa del 32% dai massimi di metà febbraio. Manca solo un 2%. Gli altri indici un po’ meno, ma comunque hanno corso molto velocemente. Di seguito l’andamento dell’indice Standard&Poor 500:

In America (come si può leggere dal grafico) la ripresa delle quotazioni della borsa si è mossa a “V” stretta, cioè si è sviluppata altrettanto fulmineamente quanto la discesa. Le borse europee invece non sono tornate a risalire così tanto, sebbene il principale indice della borsa di Milano sia comunque tornato a superare la soglia psicologica di 20.000 punti. Di seguito il differenziale di performance tra la borsa americana e l’indice composito dei principali titoli di quelle europee.

Dal grafico qui sopra appare evidente il ritardo dell’Europa nella ripresa delle quotazioni, ma la prima spiegazione è che questa ha riguardato i titoli americani più tecnologici, mentre in Europa abbondano quelli industriali e finanziari. L’ottimismo ha comunque abbondato dappertutto, ma quest’ultimo deve pur poggiare su qualche fondamento, altrimenti si trasformerà in delusione…

LE RAGIONI PER DUBITARE CHE L’OTTIMISMO CONTINUERÀ

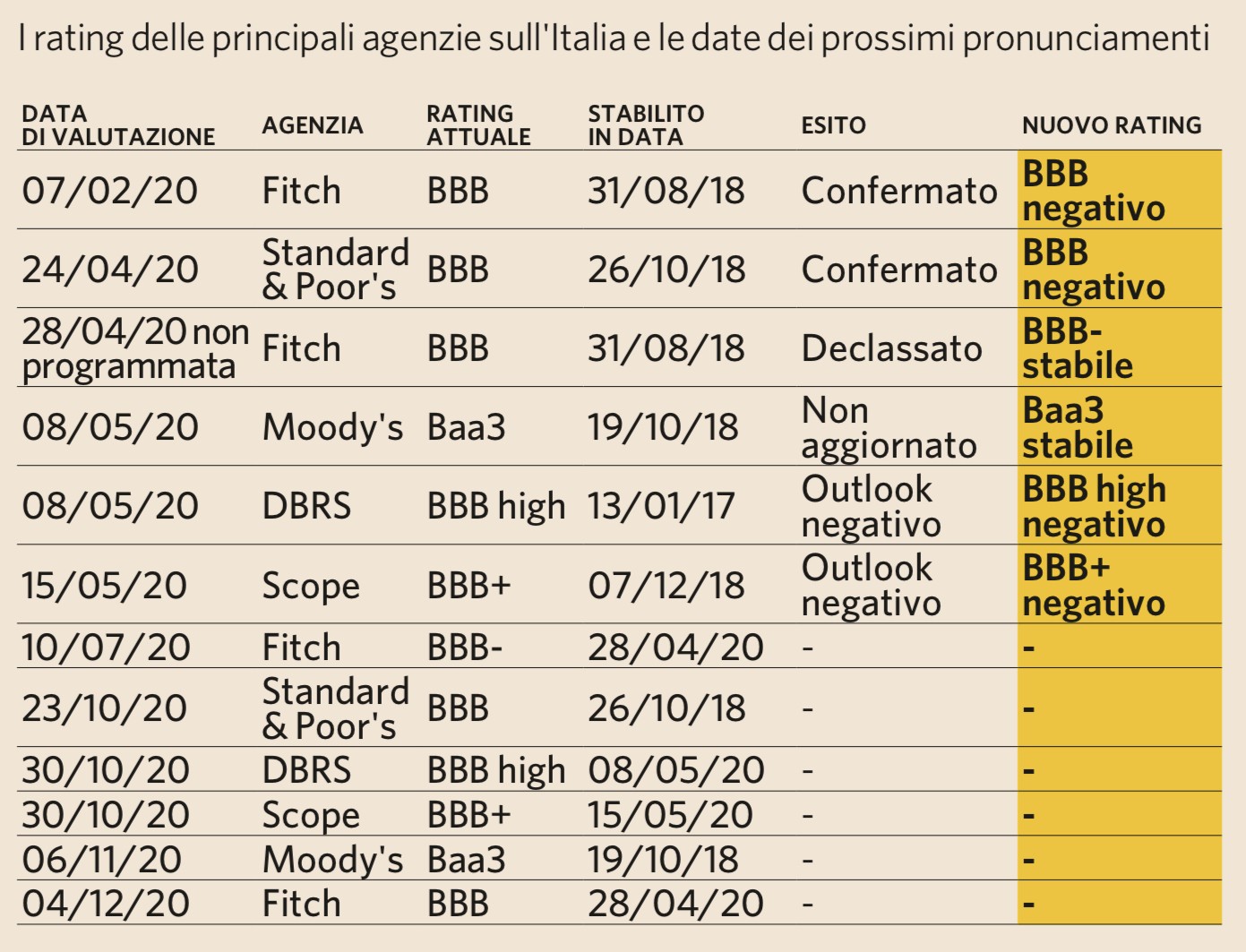

E, nonostante la prospettiva di qualche anno ancora di politiche monetarie e fiscali straordinariamente espansive, una serie di elementi di prudenza e apprensione si profilano infatti all’orizzonte: dalle nuove tensioni U.S.A.-Cina, alle elezioni presidenziali americane (che si annunciano già combattutissime), fino all’arrivo dei più importanti giudizi di Rating che il nostro Paese sta per ricevere (e ci si aspetta che al massimo non siano fortemente peggiorativi, vista la recessione economica nella quale ci troviamo) . Di seguito una tabella riassuntiva dei voti ricevuti dall’Italia:

Ci sono poi le proteste “di piazza”, che tutto sono tranne che spontanee, dal momento che si sono propagate pressoché istantaneamente nelle principali città del mondo e che sono state platealmente cavalcate dal “deep state” americano, il quale ha innanzitutto opposto il veto del pentagono al loro contenimento per mezzo dei militari, per poi regalargli una copertura mediatica degna dei grandi complotti internazionali. Difficile non vederci pericoli e insidie, non soltanto per l’ordine pubblico, ma anche per una serena e rapida ripresa di investimenti e occupazione. Le scene di violenza quotidiana in America si sono moltiplicate e questo non favorisce i mercati finanziari.

Ma se non è affatto detto che le mani forti dietro la politica desiderino che la ripresa economica si svolga presto e ordinatamente, è anche probabile che in autunno i prezzi del petrolio e dei suoi derivati tornino a salire, non foss’altro che per qualche nuova direttiva eco-sostenibile dietro alla quale ideologia si profilano -come sempre- interessi formidabili.

La stessa volontà “unitaria” mostrata in tivù dalla Commissione Europea, che si dovrebbe tradurre in iniziative meravigliose come il “Recovery Fund” e un nuovo Meccanismo Europeo di Stabilità apparentemente senza condizioni nonché in altre versioni più edulcorate degli annunci ad effetto, è una volontà che potrebbe esaurirsi in fretta, col prevalere degli interessi di bottega di questo o quel paese del nord Europa, pronto a cogliere le opportunità di turno per far valere la sua voce o per risultare gradito all’egèmone tedesco. Sugli “aiuti” europei, insomma, non c’è da contare troppo!

IL PERICOLO DELL’INFLAZIONE NON È CONTEMPLATO

Non è poi detto che governi e banche centrali proseguano indiscriminatamente a suonare la grancassa dell’albero della “cuccagna” mentre i mercati finanziari già scontano i loro ulteriori interventi mentre non scontano alcuna inflazione (che sappiamo essere a doppia cifra per talune tipologie di merci e che -se non fosse opportunamente manovrata nel dato che viene reso pubblico dagli uffici di statistica- non potrebbe che manifestarsi allo scoperto). Ma esistono anche componenti negative dei prezzi, principalmente i prodotti industriali e i manufatti provenienti dai paesi emergenti. Scegliere se gli uni (al rialzo) o gli altri (al ribasso) dovranno prevalere nel paniere ufficiale che misura il tasso d’inflazione di ciascuna nazione, sarà soltanto questione di scelte, sociali, politiche e di lobbies.

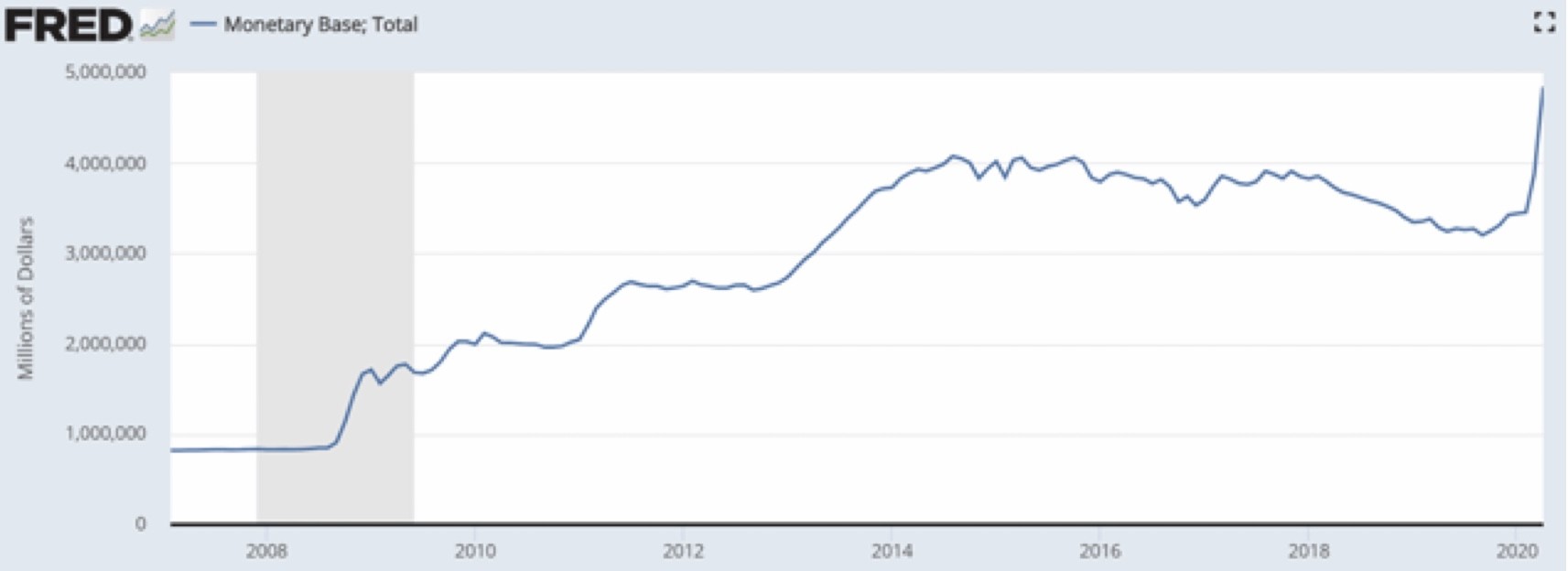

LA BASE MONETARIA CRESCE PIÙ CHE DOPO LA CRISI DEL 2008

Il punto è che la base monetaria (e non soltanto in America, dove è più facile trovare dati e grafici, come quello sopra riportato) ha subìto negli ultimi mesi un’accelerazione superiore a quella vista subito dopo la crisi del 2008. Questo fatto non ha determinato attese d’inflazione a causa di una bassissima velocità di circolazione della moneta. Ma laddove questa riprendesse quota, le principali divise monetarie non potrebbero non svalutarsi rispetto ai beni che esse possono comperare. Cioè non potrebbero non esprimere inflazione dei prezzi.

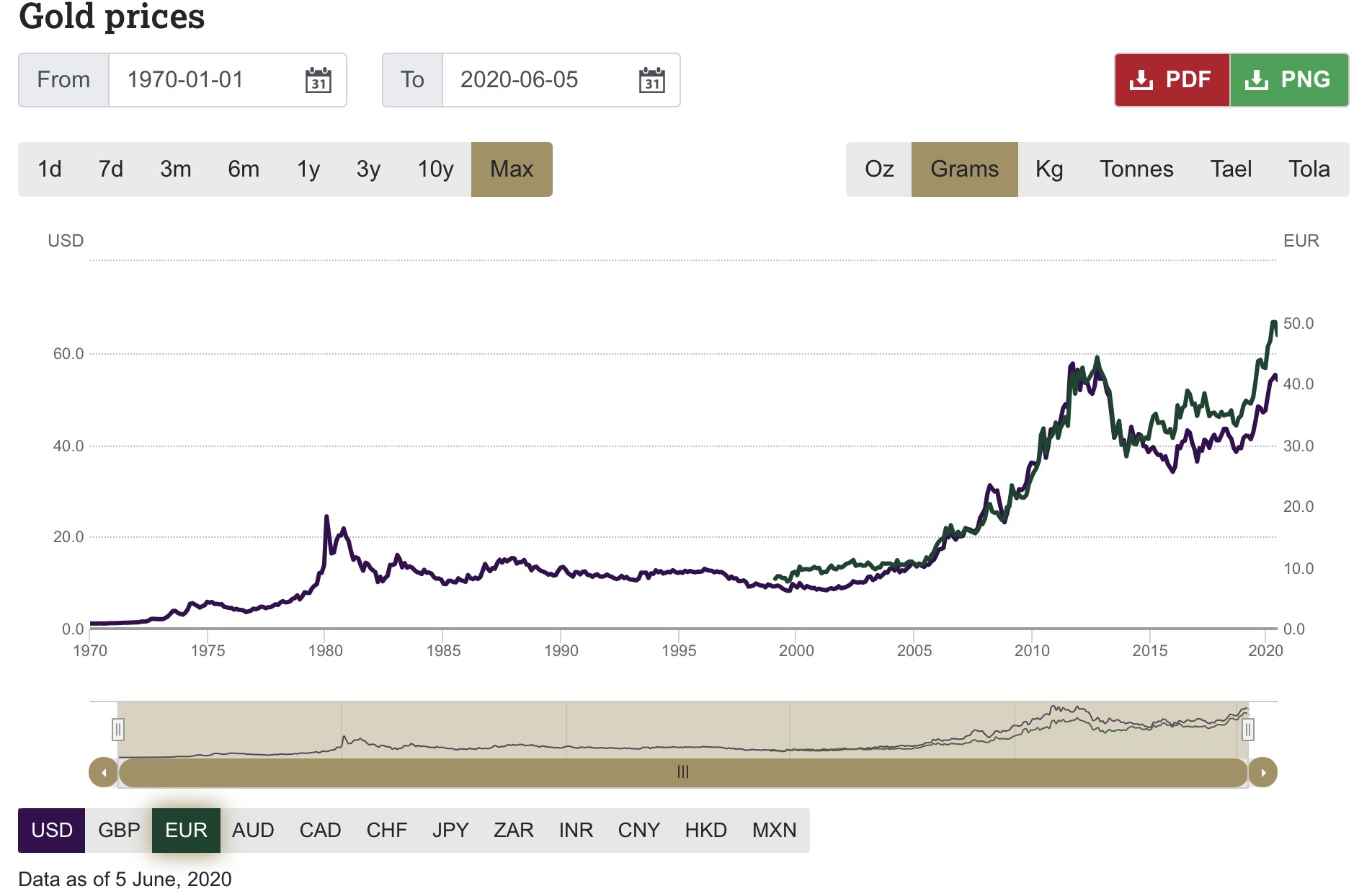

PERCHÉ L’ORO VA ALLE STELLE

È questo anche il principale motivo di forte apprezzamento delle quotazioni dell’oro (si veda qui sotto il grafico degli ultimi cinquant’anni): cioè il “debasing” delle valute, esattamente così come esso fu percepito con l’avvio del primo Quantitative Easing subito dopo la grande crisi del 2008. Solo che stavolta l’oro è cresciuto persino di più…

Sebbene la prospettiva di inflazione (se non è galoppante) non danneggi necessariamente le quotazioni dei mercati finanziari, abbiamo visto che ci sono numerosi ed evidenti motivi di “attenzione”, tali per cui nella seconda metà dell’anno (cui manca molto poco) non è così detto che la corsa dei mercati finanziari possa proseguire senza sosta, che altre sorprese (negative) potrebbero fioccare, e che la pioggia di miliardi che oggi muove le borse potrebbe anche interrompersi. E in tal caso già finire l’anno anche solo mantenendo i formidabili livelli oggi recuperati dalle borse potrebbe essere un’ottima notizia!

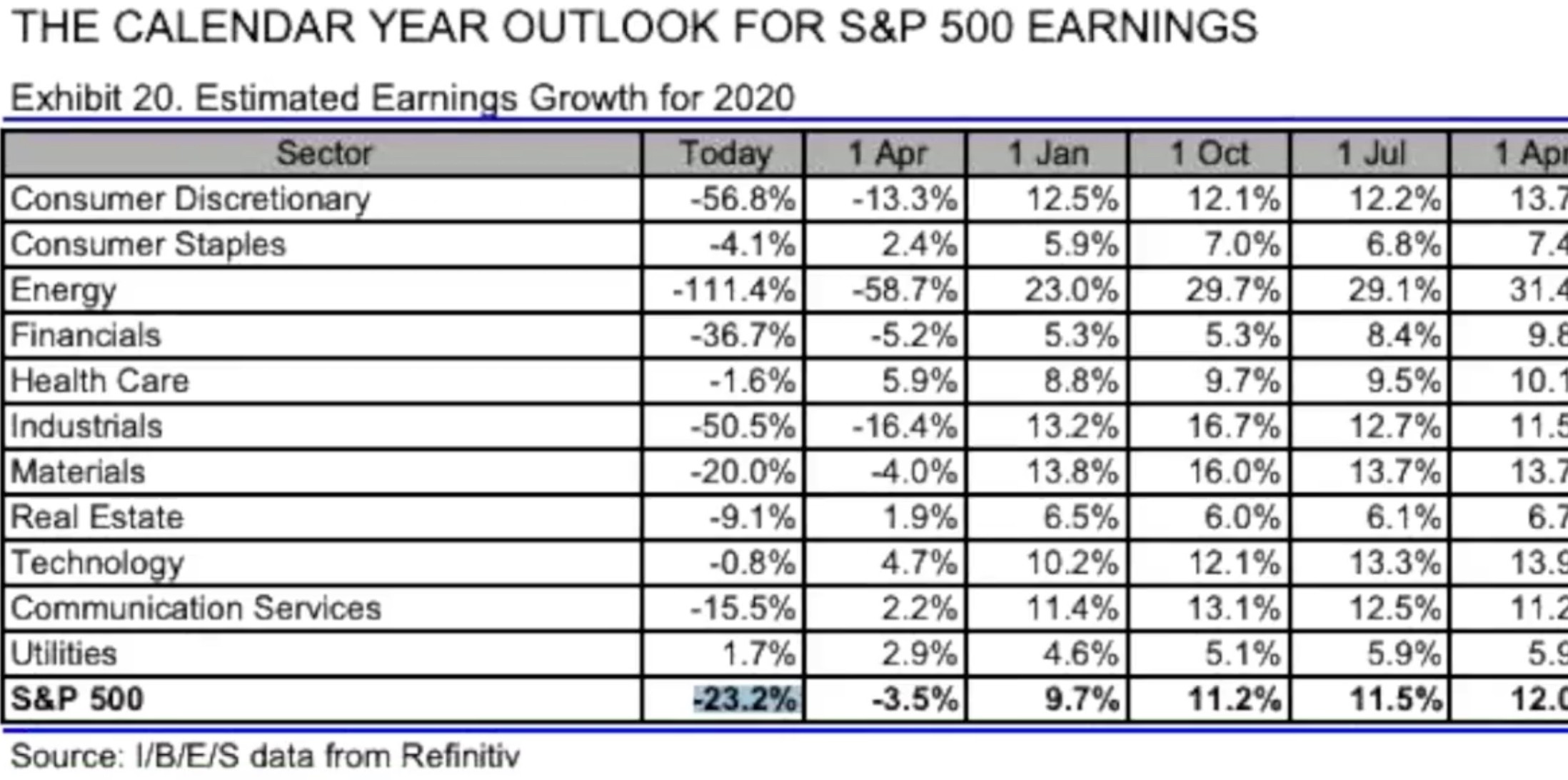

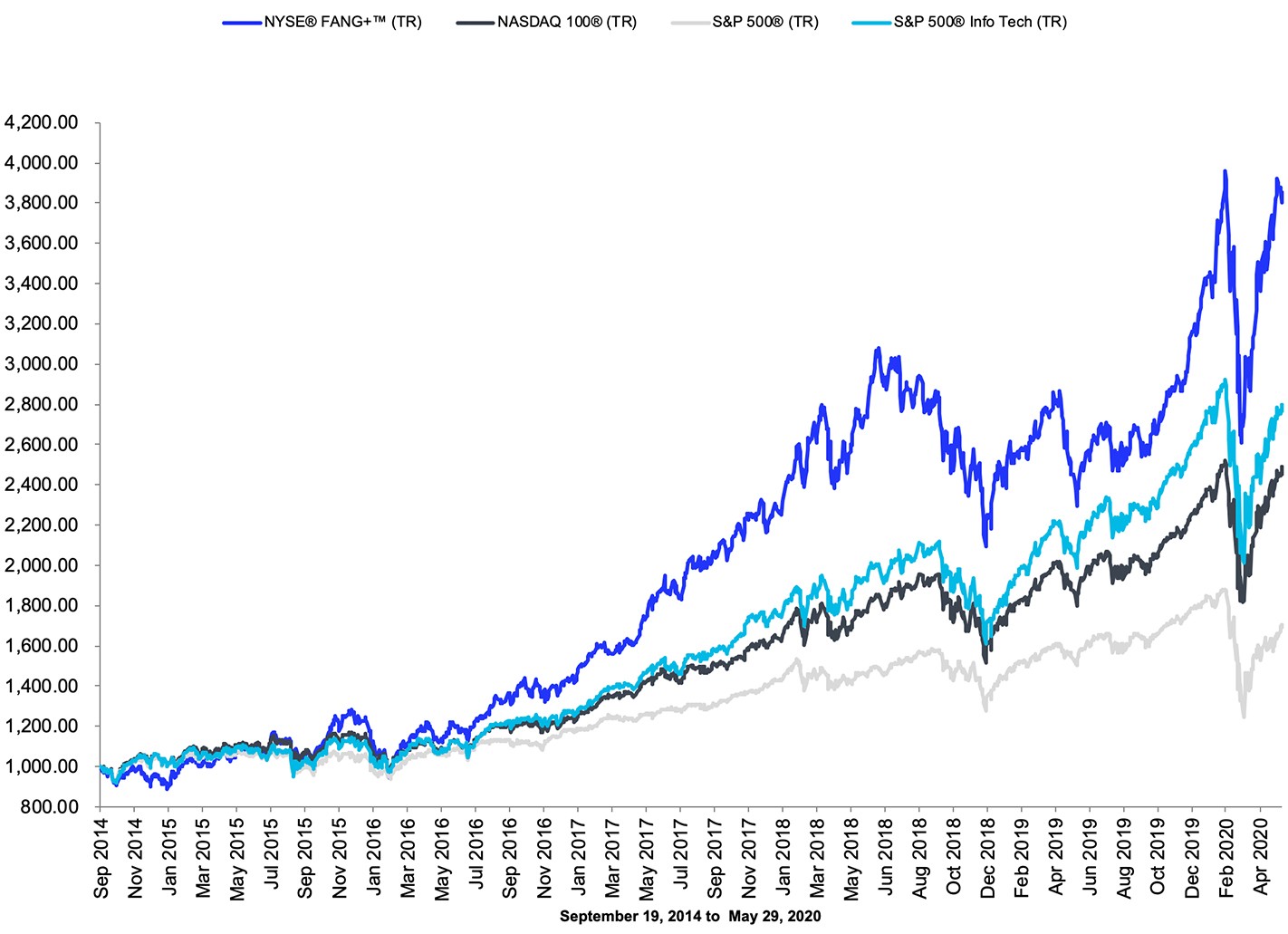

I SETTORI ECONOMICI NON SONO TUTTI UGUALI

I profitti dei diversi settori economici durante la crisi poi non si sono comportati tutti allo stesso modo: ce ne sono stati alcuni che non hanno quasi risentito della “serrata”, e altri che si sono rotti davvero le ossa (come nell’energia, nei consumi non essenziali e nel manifatturiero) come si può vedere dall’andamento qui sotto riportato dei titoli quotati per settore di appartenenza :

Alcuni grandi titoli quotati (i famosi FAANG: Facebook Apple, Amazon, Netflix e Google) hanno sono addirittura andati in controtendenza alla crisi, contribuendo non poco al successo odierno dei listini, sulla media dei quali essi pesano terribilmente. Come dicevamo poc’anzi è anche per questo che il listino della borsa americana ha performato meglio degli altri.

Ma per il futuro sarà sempre così? O quando la recessione si manifesterà in modo più mordace i risparmiatori inizieranno a preferire i titoli “value” a quelli “growth”? E la volatilità continuerà a spazzare il mare dei mercati finanziari creando incertezza e sconcerto oppure alla fine tornerà a placarsi?

Quel che è certo è che di certezze, di qui alla fine dell’anno, ce ne sono assai poche! Mentre per il 2021 sono tutti parecchio ottimisti, forse oggettivamente troppo. Una nuova ripresa economica potrebbe sì fare capolino, soprattutto se il “deep state” non dovesse vincere a mani basse le sfide politiche e mediatiche, e una nuova ripresa economica iniziasse a dispiegare i suoi effetti pratici. Ma che la recessione appena arrivata sparisca così in fretta da dare luogo ad un nuovo “new deal” è tutta da vedere. Potrebbe andare tutto bene. O potremmo trovarci davanti un lungo periodo di assestamento, e a una lunga, rovinosa agonia della politica dell’Unione Europea, prima che essa si riprenda come è più probabile che succeda all’America.

Stefano di Tommaso