CONCLUSIONI FUORVIANTI

Sono passati all’incirca tre mesi da quando, intorno a fine Febbraio, i mercati borsistici iniziarono a flettere a causa dei crescenti timori che una pandemia avrebbe portato con sè la tanto temuta recessione, data come imminente fin dal 2016, anno di elezioni americane, il cui ribaltone spinse invece le borse a un quadriennio che -con poche eccezioni- hanno registrato una delle migliori performances della storia. E da tre mesi recessione è stata, a causa del virus e della serrata che ne è conseguita, più improvvisamente di quanto nessuno avesse potuto prevedere. Ma prima ancora sono crollate le borse, con un tonfo memorabile per velocità e profondità, cui è seguìta una quasi altrettanto veloce ripresa dei corsi, ovviamente molto differenziata a seconda dei settori economici e delle zone geografiche. Si poteva prevedere tutto ciò? Solo in parte. Ecco perché…

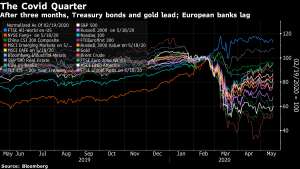

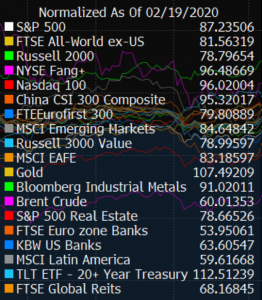

DALLA CRISI I MERCATI ESCONO IN MODI MOLTO DIVERSI

Se Tolstòj scrisse in Anna Karenina che “tutte le famiglie felici si assomigliano fra loro, ma ogni famiglia infelice lo è a suo modo”, per le borse sembra essere stato vero l’esatto opposto: alla cattiva notizia le quotazioni dei titoli di diversi comparti e diversi mercati sono precipitate tutte insieme, mentre la ripresa dei loro corsi è apparsa molto diversa. Eppure nulla è così scontato: se fino a pochi giorni fa tutti erano pronti a scommettere che con questa pandemia, il mondo sarebbe cambiato per sempre, l’entusiasmo delle ultime ore inizia a far sperare che, passato lo spavento, ogni cosa potrà riprendere come prima.

Chi ha ragione? La risposta più giusta è che nessuno ha la risposta giusta. Se era infatti abbastanza prevedibile tre mesi fa che il metallo giallo e i titoli a reddito fisso avrebbero performato meglio di molte altre categorie di investimenti a causa della crisi, un po’ meno prevedibile era il ribasso subìto dai titoli tecnologici nonostante l‘accresciuto bisogno di software, computer e connessioni digitali a causa delle maggiori difficoltà a spostarsi da casa.

Se era forse prevedibile che le quotazioni delle borse nei Paesi Emergenti sarebbero state penalizzate rispetto a quelle dei grandi centri della finanza globale, chi avrebbe potuto prevedere, a fine Febbraio, che le borse che avrebbero retto meglio nel loro complesso (e dunque più di Londra e Wall Street) sarebbero state quelle cinesi? Le loro quotazioni sono andate fino ad oggi praticamente allo stesso modo di quelle dei maggiori titoli tecnologici.

Se era forse prevedibile che i valori immobiliari avrebbero accusato una riduzione a causa della ridotta capacità di pagare pigione da parte dei loro occupanti, un po’ meno ovvio era invece il crollo verticale subìto dai titoli del settore bancario (a maggior ragione quello europeo, sceso di circa il 50%) dal quale sarebbero passate per certo tutte le erogazioni e le garanzie di stato e delle banche centrali. Le banche possono (ancora oggi) contare su un deciso supporto da parte delle pubbliche autorità. Ma questo non è bastato a salvarne le quotazioni.

IL “TIMING” È ESSENZIALE

Tutto questo per dire che le previsioni che discendono dall’analisi macroeconomica e l’economia reale lambiscono soltanto alcune sponde dell’oceano della finanza globale, mentre altri fattori -come la tempistica e l’intervento, a volte imprevedibile, delle banche centrali- rischiano di contare infinitamente di più nella performance degli investimenti di quanto conti l’individuazione delle tendenze di fondo.

Si dice infatti che persino un orologio rotto segna l’ora giusta un paio di volte al giorno e, se anche un determinato ragionamento su ciò che accade può apparire assolutamente sensato con riguardo ai suoi effetti sulle quotazioni di determinati titoli, una tempistica appena un po’ sbagliata nei tempi di acquisto e vendita dei titoli stessi può annullare completamente la validità del ragionamento.

Così occorre spesso fare apologia circa il modo un po’ troppo fiero di esporre su queste pagine determinate dinamiche che, la cui analisi economica, soprattutto quand’è supportata da una forte logica, a maggior ragione può risultare fuorviante se il ragionamento viene fatto a prescindere da un’attentissima analisi del momento di osservazione. È ciò è tanto più vero quanto più agitate sono le acque, quanto più elevata è la volatilità dei corsi.

John Authers sulle pagine di Bloomberg fa giustamente osservare che, se alla fine di Febbraio avessimo venduto allo scoperto il petrolio e comperato i maggior titoli tecnologici (Apple, Facebook, Amazon, Netflix e Google) avremmo sì realizzato un guadagno di quattro volte il capitale investito a metà Aprile, ma quel guadagno si sarebbe più che dimezzato ai giorni nostri.

LE BORSE SONO SOPRAVVALUTATE

Così lo scorso lunedì, primo giorno di “riapertura” di molte attività in Europa e Stati Uniti d’America, in coincidenza peraltro con la notizia di importanti progressi nella realizzazione del vaccino contro il virus, le borse valori sono apparse -giustamente- euforiche, ma quell’entusiasmo è destinato a durare? Probabilmente no (almeno questa è la mia opinione) ma bisogna anche tenere in conto l’enorme imprevedibilità degli eventi e, tra questi, risulta letteralmente non misurabile l’impatto di medio-lungo termine degli effetti della pandemia sulle attività economiche.

La situazione generale non è affatto positiva per l’economia mondiale. Comunque vadano da oggi in poi gli eventi infatti l’anno in corso non potrà che registrare gravi perdite -umane ed economiche- nonché un indiscriminato incremento dell’indebitamento, buona parte del quale risulterà relativamente meno solvibile di quanto non lo fosse in passato. La disoccupazione dilaga ovunque e molti interventi pubblici appaiono destinati ad arrivare troppo tardi per sortire gli effetti migliori. I profitti aziendali non potranno che riflettere questa situazione di sconquasso generale, calo dei consumi e riduzione della ricchezza disponibile. Per questi motivi le valutazioni aziendali, se comparate con i profitti attesi, risultano essere elevatissime e, di conseguenza, a forte rischio di venire riviste al ribasso.

Quanto sopra farebbe perciò pensare che il prossimo crollo delle borse non possa che essere assai prossimo. E invece non è affatto una certezza, dal momento che le valutazioni d’impresa riflettono i profitti futuri, anche quelli più remoti nel futuro, in momenti di tassi bassissimi come quello attuale. E se nessuno reputa il crollo dei profitti di quest’anno come un fenomeno permanente, allora potrebbero risultare giustificate valutazioni estremamente elevate nonostante le perdite attese nel 2020, anche perché il valore attuale netto dei profitti futuri, in tempi di tassi reali molto bassi, risulta più elevato che non in passato.

DIFFICILE FARE PREVISIONI

Che confusione! Ogni possibile conclusione di questi ragionamenti -come si può ben vedere- può risultare fuorviante dal punto di vista della prevedibilità dell’andamento borsistico. È per questo motivo che risulta sempre valido il cosiddetto “monkey experiment”: quello di confrontare le previsioni degli esperti di Wall Street con le performance di un portafoglio scelto a caso in funzione di dove vanno a parare le freccette lanciate da un gruppo di scimmie contro una pagina di giornale appesa al muro, sulla quale sono elencati i titoli quotati. Ebbene: nella maggior parte dei casi è stato riscontrato che la performance dei titoli così selezionati in modo casuale fosse migliore di quella dei maggiori professionisti di Wall Street.

Che confusione! Ogni possibile conclusione di questi ragionamenti -come si può ben vedere- può risultare fuorviante dal punto di vista della prevedibilità dell’andamento borsistico. È per questo motivo che risulta sempre valido il cosiddetto “monkey experiment”: quello di confrontare le previsioni degli esperti di Wall Street con le performance di un portafoglio scelto a caso in funzione di dove vanno a parare le freccette lanciate da un gruppo di scimmie contro una pagina di giornale appesa al muro, sulla quale sono elencati i titoli quotati. Ebbene: nella maggior parte dei casi è stato riscontrato che la performance dei titoli così selezionati in modo casuale fosse migliore di quella dei maggiori professionisti di Wall Street.

Stefano di Tommaso