OLTRE LA RECESSIONE

Lo scorso Venerdì, a borse chiuse, la Federal Reserve americana ha chiarito perché si è espressa negativamente sulla possibilità di far scendere ancora i tassi d’interesse: i mercati sono ancora sopravvalutati! C’è da crederci? Non è importante sapere se ha ragione: quando le banche centrali si muovono si può soltanto seguirle, perché la storia recente insegna che nessuno può avere la forza di andare controcorrente rispetto a loro. Ma perché lo ha fatto? Perché, qualcuno sostiene, prima di erogare altre valanghe di liquidità (cosa che dovrà accadere presto) facendo -quasi per certo- schizzare di nuovo in alto le borse, deve prima riuscire a farle calare. Così nessuno accuserà le banche centrali di aver mandato i mercati finanziari in bolla speculativa proprio adesso, in piena recessione, Ma poi invece…

LE BORSE DEVONO RIDIMENSIONARSI E I GOVERNI SPENDERE

È una tesi estrema, non c’è dubbio, ma è altrettanto estremamente reale ciò che il governatore della “FED” ha chiarito al termine di una settimana convulsa: le quotazioni (delle borse) sono sopravvalutate. Come mai? Per rispondere a questa domanda non occorrono metafore come quelle usate dal protagonista di “Oltre il Giardino”, ma bisogna andare a guardare cosa sta succedendo nel mondo: la situazione economica del 2020 è paragonabile a quella della fine della seconda guerra mondiale e tutti gli esperti stanno (giustamente) invocando politiche fiscali espansive, in primis in America, per limitare le sofferenze che ne derivano. Gli utili aziendali ne risentiranno inevitabilmente ed è in confronto a questi ultimi (in calo drastico) che i titoli azionari vanno valutati.

È una tesi estrema, non c’è dubbio, ma è altrettanto estremamente reale ciò che il governatore della “FED” ha chiarito al termine di una settimana convulsa: le quotazioni (delle borse) sono sopravvalutate. Come mai? Per rispondere a questa domanda non occorrono metafore come quelle usate dal protagonista di “Oltre il Giardino”, ma bisogna andare a guardare cosa sta succedendo nel mondo: la situazione economica del 2020 è paragonabile a quella della fine della seconda guerra mondiale e tutti gli esperti stanno (giustamente) invocando politiche fiscali espansive, in primis in America, per limitare le sofferenze che ne derivano. Gli utili aziendali ne risentiranno inevitabilmente ed è in confronto a questi ultimi (in calo drastico) che i titoli azionari vanno valutati.

E se qualcuno invoca autorevolmente altri incentivi fiscali, il presidente americano non se lo fa dire due volte: non soltanto ha già iniziato a erogare risorse immediate alla popolazione ma addirittura promette di andare avanti ancora a lungo con nuovi incentivi all’economia, non foss’altro perché è in piena stagione elettorale!

Soltanto i tedeschi si sono scandalizzati della possibilità di nuovi incentivi fiscali in deficit, ma non è difficile comprendere quanto questa loro posizione risulti strumentale più a propri interessi di bottega nei confronti degli altri membri dell’Unione (a casa loro lo hanno fatto subito) che ai timori sulla stabilità della moneta (è vero il contrario: essi sono i primi a lamentare un Euro troppo forte che danneggia le loro esportazioni) tant’è che nemmeno la Banca Centrale Europea (di cui sono i primi azionisti) li ha presi sul serio.

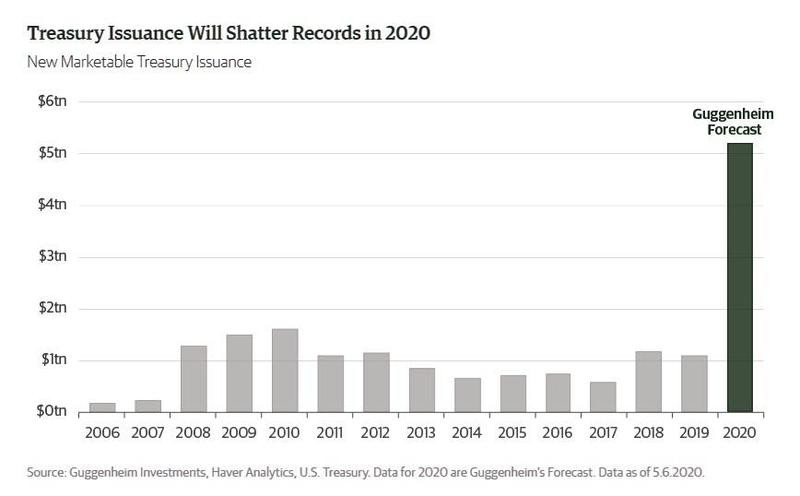

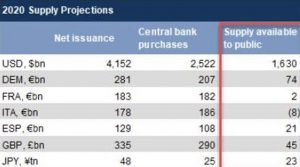

UNA VALANGA DI LIQUIDITÀ

E se i governi (a partire dalla Casa Bianca) spendono e spandono (giustamente, per compensare i danni del “lockdown”) allora la liquidità in circolazione al netto di quanta ne assorbiranno i necessari acquisti di titoli di stato non è poi così tanta. Verrà cioè quasi tutta assorbita dal supporto delle banche centrali alle emissioni di titoli pubblici. Il solo governo americano dovrà piazzare un trilione di dollari di nuovi titoli entro il prossimo Giugno. E arriveranno anche tutti gli altri governi a emettere titoli. A comperarli non basteranno i risparmiatori che hanno un gran bisogno di contante per controbilanciare le perdite economiche o la perdita del posto di lavoro, nè le banche che ne hanno già troppi. Dovranno farlo le banche centrali, che dovranno anche finanziare banche commerciali e mercati obbligazionari, se vorranno che le imprese abbiano ossigeno per riprendere vigore.

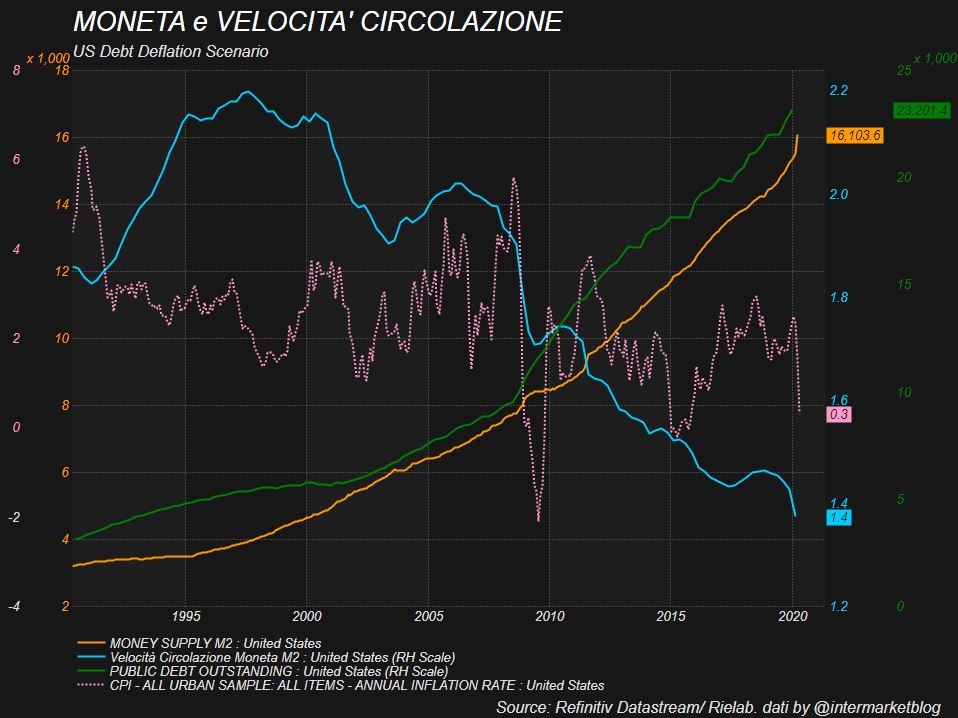

LA DEFLAZIONE GALOPPA

Oggi invece le perdite subìte dagli operatori economici non soltanto li spingono a licenziare e a disinvestire, ma l’aspettativa generale di deflazione sortisce l’effetto di far rinviare gli investimenti e rallentare la velocità di circolazione della moneta, drenando liquidità. Le banche centrali perciò si vedranno molto presto -e controvoglia- costrette a erogare altre vagonate di liquidità affinché il sistema non imploda. E questo molto probabilmente spingerà i tassi d’interesse nominali a scendere finalmente sotto lo zero, riportando i tassi reali dove dovevano essere, cioè più bassi possibile, in tempo di recessione (con buona pace dei banchieri, che avrebbero invece tratto beneficio da tassi più elevati).

Proprio qui interviene un interessante questione, espressa con lucidità da Alessandro Fugnoli, “strategist” di un importante gestore di investimenti e autore di una famosa newsletter: qual’è il livello attuale dei tassi reali? Al momento infatti (a dispetto delle statistiche ufficiali) sembrerebbe elevatissimo, mentre in tempi di recessione dovrebbe accadere il contrario. Poiché se è vero che i tassi d’interesse nominali sono quasi a zero, è altrettanto vero che oggi il mercato interpreta la situazione di inflazione negativa come perdurante. E questo deprime l’economia: se i prezzi di beni e servizi sono destinati a scendere di prezzo, perché comperarli adesso? Così tutti aspettano e rimandano, quindi la deflazione si autoalimenta.

Ma chi mastica di economia sa invece che alla base di ogni possibile intervento volto a provocare espansione economica c’è bisogno che gli operatori arrivino a nutrire aspettative positive, così riprenderanno a comperare, investire, consumare, e indebitarsi. E sa anche che quando le banche centrali oltre a immettere liquidità nel sistema riusciranno anche a farla circolare un po’ più velocemente di adesso, stimolando la ripresa, alla fine arriverà l’inflazione, cioè il contrario della profonda -e non dichiarata- deflazione che ci ritroviamo oggi. Dunque i tassi nominali sotto zero potranno avere un effetto positivo soltanto se saranno percepiti come temporanei. Ed è proprio quello che le banche centrali vogliono fare.

Ma chi mastica di economia sa invece che alla base di ogni possibile intervento volto a provocare espansione economica c’è bisogno che gli operatori arrivino a nutrire aspettative positive, così riprenderanno a comperare, investire, consumare, e indebitarsi. E sa anche che quando le banche centrali oltre a immettere liquidità nel sistema riusciranno anche a farla circolare un po’ più velocemente di adesso, stimolando la ripresa, alla fine arriverà l’inflazione, cioè il contrario della profonda -e non dichiarata- deflazione che ci ritroviamo oggi. Dunque i tassi nominali sotto zero potranno avere un effetto positivo soltanto se saranno percepiti come temporanei. Ed è proprio quello che le banche centrali vogliono fare.

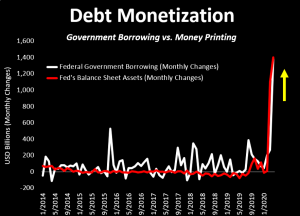

SARÀ MONETIZZAZIONE

La sensazione insomma è che i grandi burattinai del mondo sappiano molto bene tutto ciò che deve succedere e si stiano preparando sin da oggi per fare in modo che, alla fine, l’unica soluzione per debiti pubblici sempre meno sostenibili sarà la loro “monetizzazione” : gli acquisti di quei titoli da parte delle banche centrali. Ma le cateratte della liquidità non possono arrivare subito perché oggi i mercati subirebbero eccessi speculativi che potrebbero farli ribaltare. Prima le borse dovranno ridimensionarsi.

La sensazione insomma è che i grandi burattinai del mondo sappiano molto bene tutto ciò che deve succedere e si stiano preparando sin da oggi per fare in modo che, alla fine, l’unica soluzione per debiti pubblici sempre meno sostenibili sarà la loro “monetizzazione” : gli acquisti di quei titoli da parte delle banche centrali. Ma le cateratte della liquidità non possono arrivare subito perché oggi i mercati subirebbero eccessi speculativi che potrebbero farli ribaltare. Prima le borse dovranno ridimensionarsi.

Solo allora le banche centrali potranno intervenire in modo più consistente, acquistando a man bassa titoli pubblici, portando sotto zero i loro rendimenti e ampliando la liquidità disponibile al sistema. Ma a quel punto tutti capiranno che -con la ripresa- arriveranno anche l’inflazione e, ovviamente, nuove impennate dei listini di borsa, e nessuno penserà davvero che non si generi dell’inflazione dei prezzi. Dunque i tassi negativi potranno essere percepiti soltanto come un fenomeno temporaneo, di cui profittare prima che sia troppo tardi.

E se così sarà allora è probabilmente realistico quel che predicono i meglio informati come Campbell Harvey, professore di finanza alla Fuqua School of Business della Duke University: “questa recessione durerà assai poco”. Se è stata generata quasi solo da un evento artificiale (il lockdown) allora sarà cancellata dalla rimozione di quest’ultimo. Molto presto, egli aggiunge anzi, perché i vaccini sono in arrivo e l’emergenza è già destinata a rientrare. Ovviamente il “molto presto” si riferisce soprattutto agli U.S.A. dove pochi vincoli politico-sindacali ingessano la ripresa. Ho qualche dubbio che quel “molto presto” varrà anche per un’Europa che invece appare sempre più burocratica, confusa, divisa e lacerata da troppi interessi contrastanti. Ma indubbiamente fa piacere: se si vede una luce in fondo al tunnel in America, alla fine si vedrà anche da noi.

E se così sarà allora è probabilmente realistico quel che predicono i meglio informati come Campbell Harvey, professore di finanza alla Fuqua School of Business della Duke University: “questa recessione durerà assai poco”. Se è stata generata quasi solo da un evento artificiale (il lockdown) allora sarà cancellata dalla rimozione di quest’ultimo. Molto presto, egli aggiunge anzi, perché i vaccini sono in arrivo e l’emergenza è già destinata a rientrare. Ovviamente il “molto presto” si riferisce soprattutto agli U.S.A. dove pochi vincoli politico-sindacali ingessano la ripresa. Ho qualche dubbio che quel “molto presto” varrà anche per un’Europa che invece appare sempre più burocratica, confusa, divisa e lacerata da troppi interessi contrastanti. Ma indubbiamente fa piacere: se si vede una luce in fondo al tunnel in America, alla fine si vedrà anche da noi.

Oggi però -appunto- prima probabilmente le borse devono scendere, il dramma deve consumarsi (soprattutto sul fronte delle tecnologie, dove la bolla speculativa è stata maggiore) con la pantomima che ne consegue di disoccupazione, fallimenti e svendita degli immobili, per poi provocare -prima possibile, per carità- l’arrivo delle truppe corazzate: le banche centrali, appunto, con forti acquisti di titoli e forti finanziamenti alle banche, con i tassi negativi che ne conseguiranno (ma anche con la consapevolezza che dureranno assai poco e che bisogna profittarne finché si è in tempo) e con nuovi, potenti incentivi fiscali da parte dei governi, per convincere a investire, sburocratizzando e de-regolamentando, per generare aspettative positive e il rilancio delle iniziative imprenditoriali, dell’occupazione e dei consumi.

Oggi però -appunto- prima probabilmente le borse devono scendere, il dramma deve consumarsi (soprattutto sul fronte delle tecnologie, dove la bolla speculativa è stata maggiore) con la pantomima che ne consegue di disoccupazione, fallimenti e svendita degli immobili, per poi provocare -prima possibile, per carità- l’arrivo delle truppe corazzate: le banche centrali, appunto, con forti acquisti di titoli e forti finanziamenti alle banche, con i tassi negativi che ne conseguiranno (ma anche con la consapevolezza che dureranno assai poco e che bisogna profittarne finché si è in tempo) e con nuovi, potenti incentivi fiscali da parte dei governi, per convincere a investire, sburocratizzando e de-regolamentando, per generare aspettative positive e il rilancio delle iniziative imprenditoriali, dell’occupazione e dei consumi.

LA SPERANZA DI UN ANDAMENTO A “V” DELL’ECONOMIA

La famosa “V” profonda insomma che tutti invocano per l’andamento dell’economia, potremmo averla percorsa così velocemente da trovarci già oltre metà strada, come suggerito nel grafico qui accanto. Magari! Dopo un primo calo -che probabilmente ci sarà presto- anche le borse si riprenderebbero in fretta e ciò significherebbe che il drenaggio di riscatti dai fondi di investimento si interromperà e i risparmiatori torneranno altrettanto presto a investire e scommettere sull’economia reale.

La famosa “V” profonda insomma che tutti invocano per l’andamento dell’economia, potremmo averla percorsa così velocemente da trovarci già oltre metà strada, come suggerito nel grafico qui accanto. Magari! Dopo un primo calo -che probabilmente ci sarà presto- anche le borse si riprenderebbero in fretta e ciò significherebbe che il drenaggio di riscatti dai fondi di investimento si interromperà e i risparmiatori torneranno altrettanto presto a investire e scommettere sull’economia reale.

Tutto cambi perché nulla cambi? (di gattopardesca memoria). Forse sì. Ma soprattutto per i meglio informati, che potrebbero trovare ottime occasioni di guadagno dall’aver previsto (o meglio orientato) gli eventi, a differenza degli “altri”: quelli che sono rimasti travolti dalla velocità della recessione e che rimarranno ancora una volta a subìre l’estrema velocità della ripresa. Non è affatto una cosa giusta, ma questa è tutta un’altra storia…

Stefano di Tommaso