L’OTTIMISMO DELLE BORSE È PREMATURO?

Per le borse valori il “toro” è il simbolo delle aspettative al rialzo delle quotazioni, mentre l’ “orso” è quello del ribasso. Un’antica saggezza tra operatori insegna che l’arrivo della fase “orso” (che oggi giungerebbe dopo un decennio di fase “toro”) si compone normalmente di tre stadi: quello della delusione,che è di norma piuttosto rapida, quella della negazione, che consiste in un temporaneo rimbalzo e infine quella dell’accettazione, che consiste nella vera e propria discesa, disseminata però di altri dubbi, incertezze e sussulti e dunque più graduale. Secondo i profeti della fase “orso”, nonostante tutto ciò si stia sviluppando alla velocità della luce, oggi staremmo comunque entrando nel terzo stadio, che prevede un’incerta ma profonda discesa delle borse. Sarà così? Vediamolo.

LE INDICAZIONI DEI GRAFICI

Innanzitutto per trovare degli strumenti di osservazione prendiamo l’analisi tecnica: i graficisti che osservano le borse hanno pochi dubbi: in meno di un mese da fine febbraio a fine marzo Wall Street (la regina delle borse) perde quasi esattamente un terzo del suo valore di capitalizzazione: la più precipitosa di tutte le cadute della storia. Dopodiché interviene un importante rimbalzo che rintraccia circa i due terzi della discesa, ma questo rimbalzo sembra già oggi avviarsi alla sua conclusione.

Oggi possiamo notare delle resistenze allo sviluppo della ricrescita delle quotazioni che si fanno sempre più forti e che potrebbero dunque preludere ad un nuovo, più graduale ma anche più prolungato ribasso.

LE INDICAZIONI DELL’ECONOMIA REALE

Come secondo strumento di osservazione prendiamo allora l’analisi fondamentale: quella che mira a individuare ragioni sostanziali di ottimismo/pessimismo sulla generazione di profitti, da sempre giudici ultimi delle sorti di ciascun titolo quotato. Ebbene questa ha il problema di osservare il mondo con lo specchietto retrovisore: i dati arrivano ex-post e le estrapolazioni delle tendenze non sono quasi mai attendibili. Dunque non può ancora fornire risposte univoche, nemmeno ex-post.

Quel che sappiamo è che l’attività economica è sostanzialmente precipitata negli ultimi mesi, in corrispondenza dell’obbligo di distanziamento sociale ordinato da tutti i governi del mondo per prevenire un’eccessiva diffusione del contagio. Ma nessuno è in grado di prevedere quanto e quando potrà ritornare alla normalità, anzi molti sostengono che nulla sarà più come prima. Se fosse, la notizia non sarebbe positiva per i profitti: la norma è che solo alcuni riescono a beneficiare della nuova normalità, mentre i più soccombono.

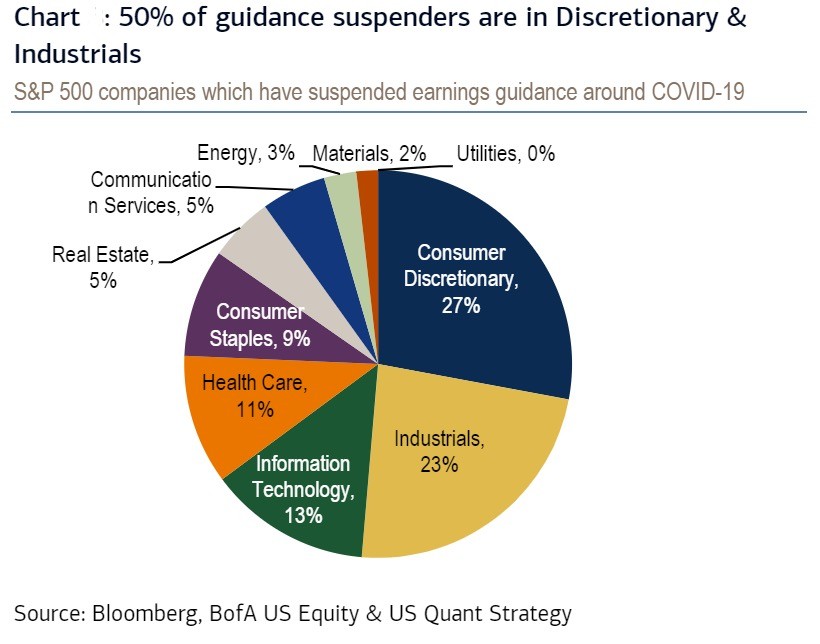

Non a caso a beneficiare dello scrollone sono stati i titoli che esprimono più scienza (anche medica), tecnologia e modelli di business innovativi (persino nella distribuzione), mentre hanno sofferto quasi tutti gli altri, ma soprattutto quelli legati all’industria di vecchio stampo e ai servizi tradizionali. Nel grafico qui riportato sono dette “suspenders” le imprese dell’indice SP500 che, non potendo fornire notizie positive in merito al loro andamento, hanno questa volta evitato di fornire indicazioni circa i profitti (le cosiddette “earnings guidances”).

LE VARIABILI MACROECONOMICHE

Infine è importante anche osservare le possibili risultanze dell’analisi macroeconomica: quella che monitora gli effetti dei grandi flussi di capitale e degli aggregati monetari, degli effetti netti degl’interventi delle banche centrali e del moltiplicatore del credito, della velocità di circolazione della moneta e dei trend dei consumi, delle politiche fiscali e del reddito disponibile.

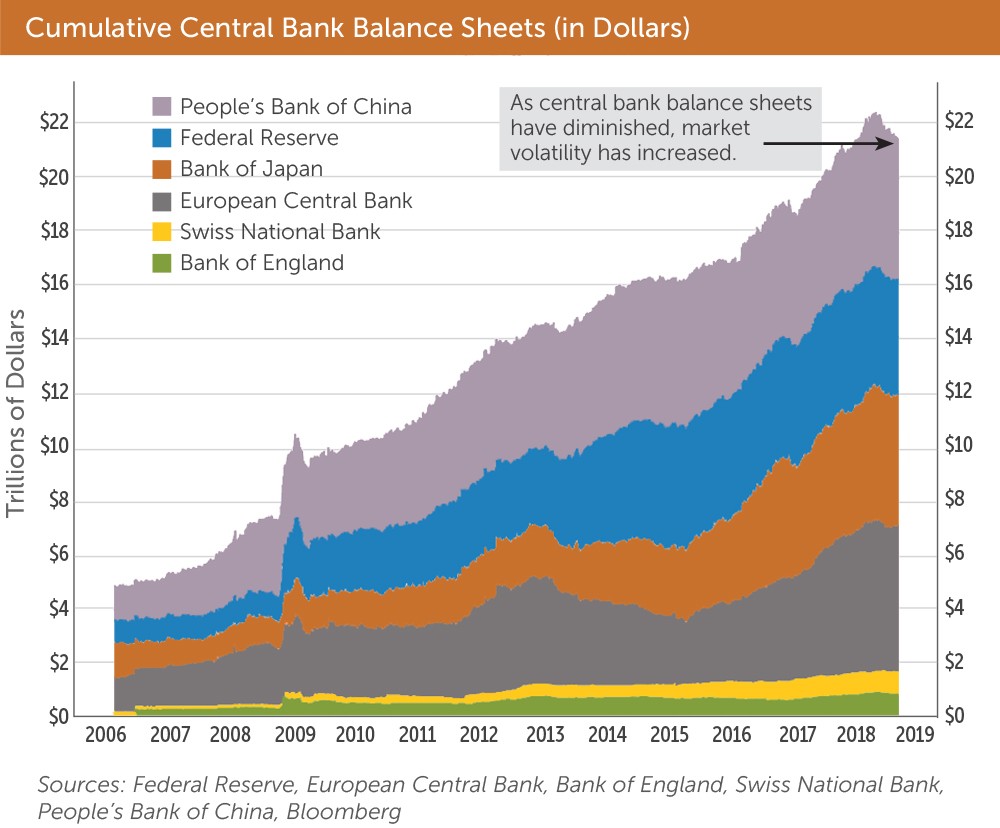

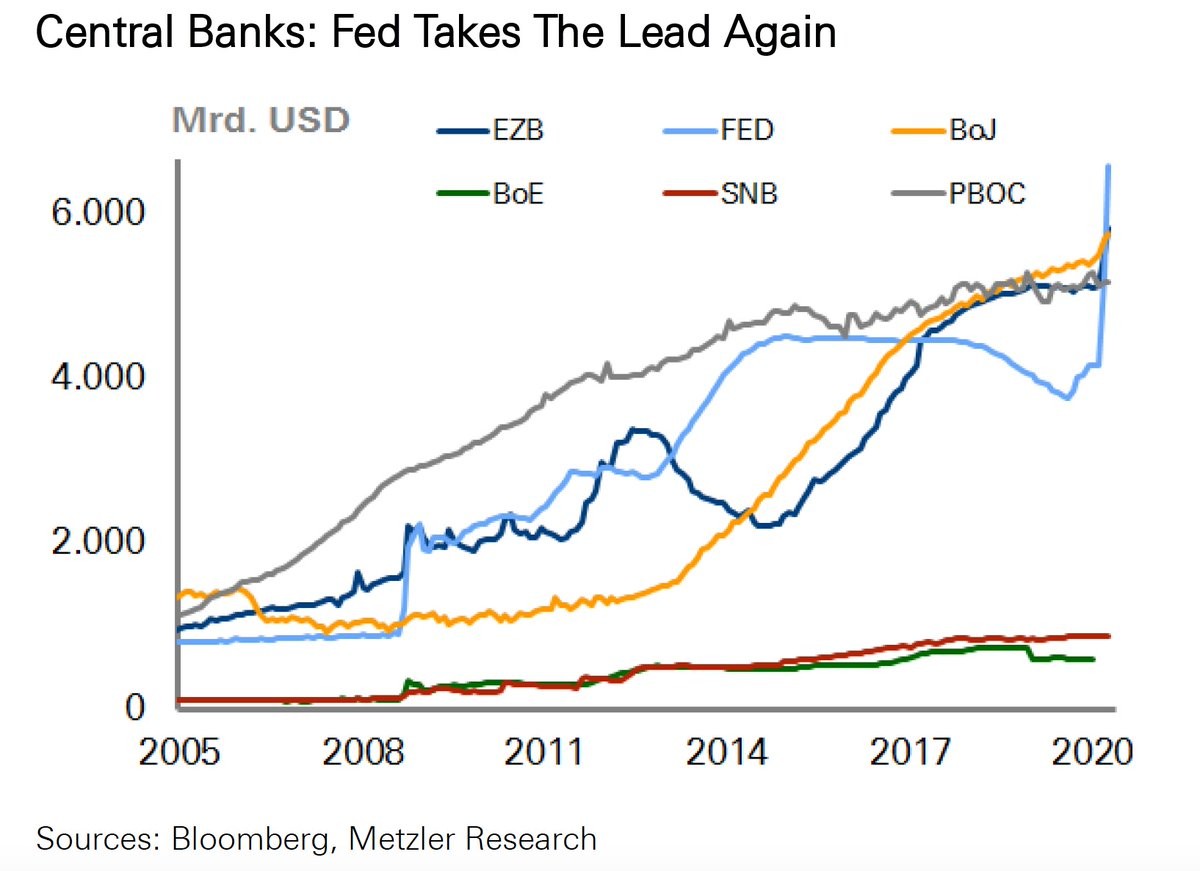

Quest’ultima fornisce indicazioni a dir poco contrastanti, se non esattamente opposte a quelle sin’ora osservate: i governi dei paesi più avanzati stanno oggettivamente facendosi in quattro per allentare vincoli e tasse, fornire stimoli e incentivi alla ripresa economica e tutto ciò mentre le banche centrali stanno letteralmente monetizzando il più possibile i debiti pubblici e caricando di munizioni le banche commerciali affinché eroghino quanto più credito possibile. Qualcuno stima che le sole banche centrali di tutto il mondo abbiano in programma di immettere complessivamente nel sistema la bellezza di 30mila miliardi di dollari (una vera enormità se si pensa che la più grande di tutte (la FED) ha un bilancio di “soli” 6mila miliardi di dollari). Tutti incentivi alla ripresa delle quotazioni, non alla loro riduzione.

Non stupisce al riguardo il comportamento del principe dei beni-rifugio: di fronte al probabile “de-basing” di tutte le principali valute di conto monetario (viene stampata più moneta senza una crescita corrispondente dell’economia reale) le quotazioni dell’oro sono schizzate al rialzo e si pensa che continueranno a farlo ancora a lungo, mentre il prezzo dell’energia (un indice “reale” dell’attività economica globale) era dapprima crollato e oggi è sembrato riprendersi rapidamente.

Ma soprattutto le banche centrali stanno facendo di tutto per riuscire ad ampliare l’offerta di moneta e la sua velocità di circolazione, e sono state le principali artefici della ricrescita delle quota sui mercati finanziari. I tassi d’interesse di conseguenza sono tornati a flettere verso lo zero assoluto e, in questo modo, hanno tra l’altro disinnescato ogni possibile timore sulla sostenibilità dei debiti pubblici.

Non stupisce di conseguenza che il loro operato venga oggi messo in dubbio da tutti coloro che avrebbero preferito approfittare della crisi per propri scopi. Ma è inutile attribuire a ciò significati profondi: si tratta di pura lotta geopolitica, niente di più e niente di meglio.

COSA DEDURNE ?

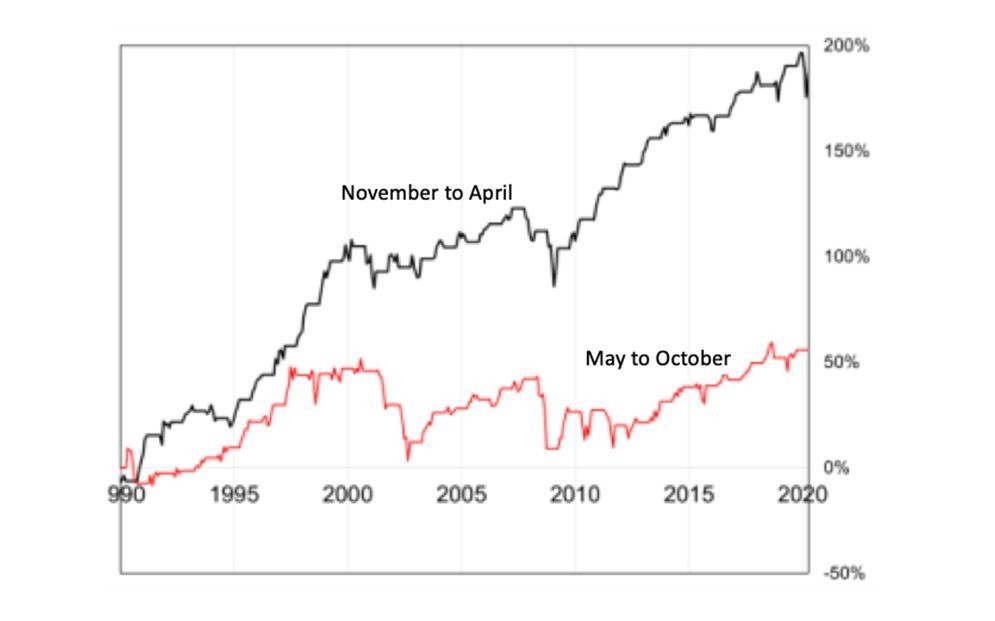

Un altro vecchio adagio di borsa è il famoso “sell in May and sail away”. Esiste una ragione oggettiva dietro a questa indicazione “stagionale”: passata la stagione dei dividendi e prima della ripresa autunnale la statistica indica chiaramente una tendenza al ribasso delle quotazioni borsistiche.

Ma il punto è che siamo arrivati a Maggio in piena bagarre post-virus. Tutte le pubbliche autorità stanno facendo la loro parte per risollevare il mondo da quella che potrebbe rivelarsi come la più difficile crisi economica da quasi un secolo e per questo motivo sino ad oggi sui mercati nessuno ha avuto la forza di contrapporsi alle autorità monetarie speculando al ribasso.

D’altro canto la tensioni geopolitiche globali, oggi quasi nulle a causa del “lockdown”, potrebbero tornare ad acuirsi in fretta tra America e Cina, in Medio Oriente, nel sud-est asiatico e sinanco tra i Paesi dell’Unione Europea, e per le difficoltà che si troveranno ad affrontare tanto le economie emergenti quanto quelle decotte (come la nostra) se non troveranno adeguato (e sollecito) supporto esterno. E nel caso peggiore nessun Quantitative Easing potrà risultare sufficiente a sostenere la fiducia degli investitori e i valori di mercato.

Vinceranno i paladini del libero mercato, che stavolta coincidono con i più biechi e violenti speculatori di borsa, o gli interventisti “keynesiani” dei governi e delle banche centrali, i quali tra mille contorcimenti cercano di fare tutto il possibile perché la crisi economica non si aggravi ulteriormente?

Difficile rispondere, ma dipende anche da quanto potranno (e vorranno) spingersi in avanti nei loro interventi di sostegno i banchieri e i politici. E quanto essi saranno sensibili alle sirene della grande finanza. Che vedono nei disastri economici anche delle enormi possibilità di fare profitti, facili e veloci.

Stefano di Tommaso