VOLATILITÀ, ANCORA VOLATILITÀ

Le recenti ondate di vendita sulle borse di tutto il mondo non sono l’effetto del crollo del prezzo del petrolio, anzi: tanto i mercati delle materie prime quanto quelli delle attività finanziarie sono sotto pressione perché molti investitori sentono puzza di bruciato e cercano -come possono- di tirare i remi in barca. Vediamo perché.

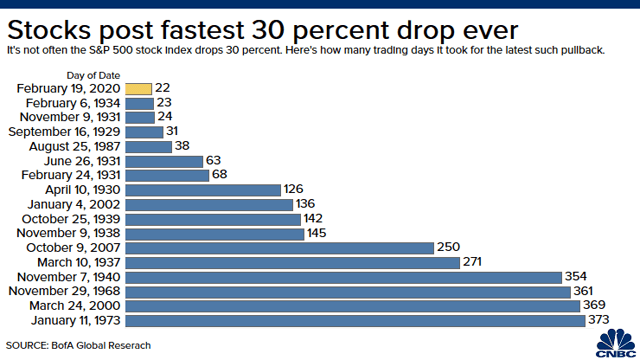

Il primo (e più importante) punto che vale la pena di osservare è quello dell’estrema velocità con la quale si è dispiegato uno dei più rovinosi crolli di borsa della storia recente. Nel confronto tra gli istogrammi qui sotto riportati si può leggere in quanti giorni si è dispiegato un calo generale dell’indice Standard & Poor 500 (il più ampio e diffuso indice delle azioni a Wall Street, che a sua volta traina l’andamento di quasi tutte le altre borse valori del mondo).

Ebbene i 22 giorni che sono bastati al più liquido e ricco listino azionario del pianeta per perdere quasi un terzo del valore sono inferiori persino a quelli occorsi durante la famosa crisi finanziaria del 1929, cui peraltro ne seguirono altre due (nel 1931 e nel 1934).

Anche allora (quasi un secolo fa) non soltanto le borse entrarono in un ciclo perverso di distruzione del valore in ossequio al profondo cambio di paradigma del mondo industriale che esse riflettevano (come peraltro molti osservatori fanno notare stia accadendo oggidì), ma soprattutto entrarono in una fase di profonda instabilità che arrivò a durare quasi un decennio, prima che il mondo imboccasse la rovinosa strada della seconda guerra mondiale.

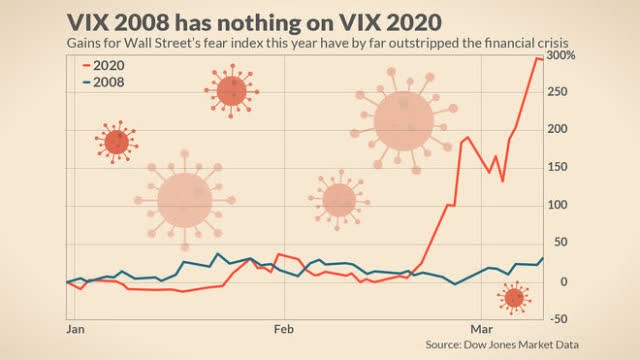

E se parliamo di instabilità non possiamo non osservare l’unico grande indice che ne trae una misura: quello della volatilità delle borse. L’indice VIX (quotato alla Borsa di Chicago) nelle ultime 9 settimane non soltanto è cresciuto vistosamente, ma sembra anche stranamente essersi stabilizzato su livelli decisamente elevati: da un paio di mesi infatti la sua media è ben superiore al livello 40, storicamente considerata pericolosa.

Come è possibile leggere dal paragone qui sotto riportato, nemmeno durante la crisi del 2008 il listino azionario a Wall Street vide una oscillazione così marcata e prolungata dell’indice della volatilità:

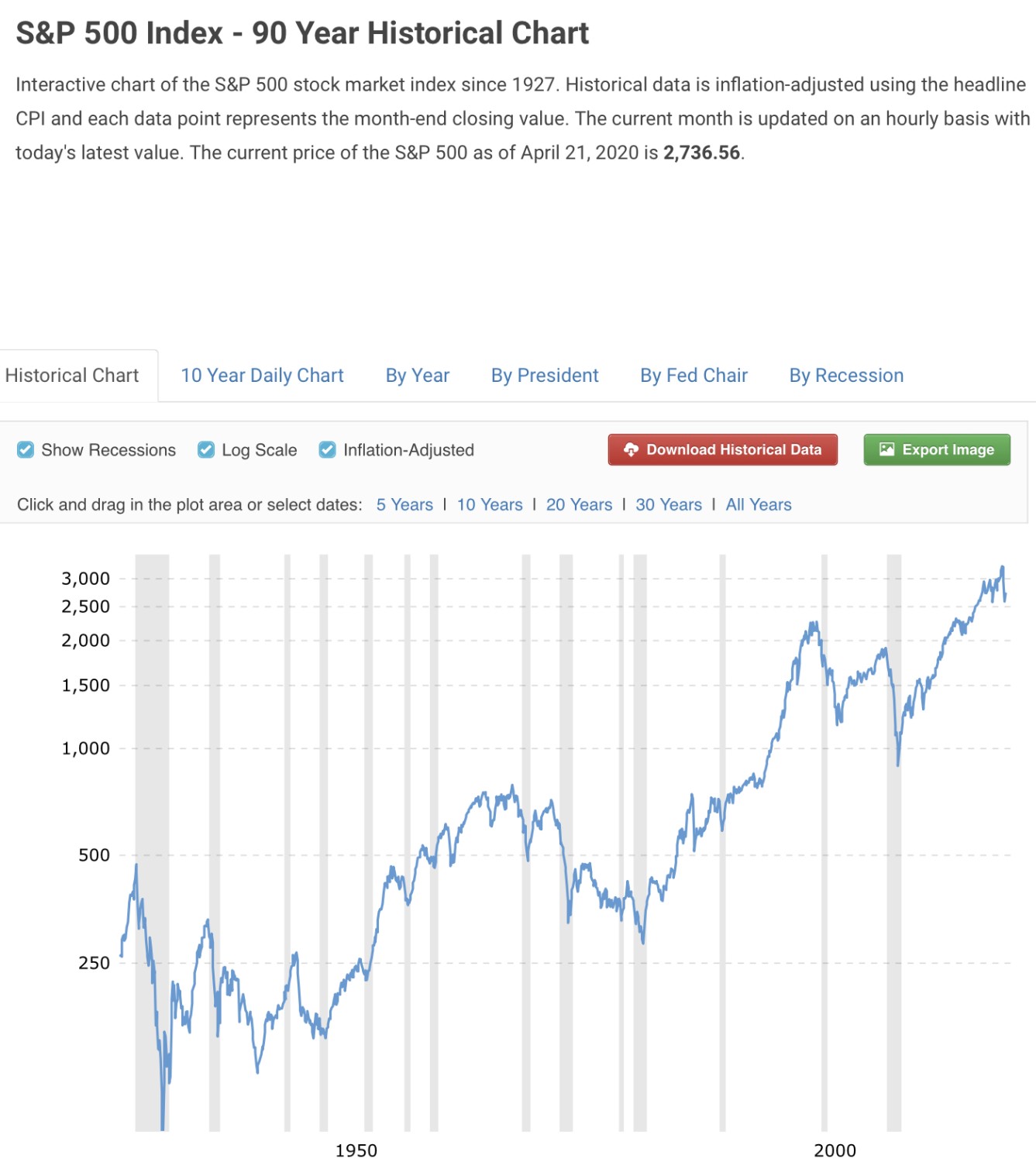

Ma soprattutto la sua tendenza non accenna a placarsi: secondo molti analisti il grafico esprime tutta la sua volontà di toccare nuovi massimi e, se osserviamo l’andamento degli ultimi vent’anni dell’indice Standard & Poor 500 (qui sotto riportato: è anche l’indice di borsa cui si riferiscono le oscillazioni riportate dal VIX), esso non promette nulla di buono. Soprattutto considerando il fatto che in una nuova recessione globale (evidenziata nei precedenti periodi dalle strisce verticali grigie) il mondo oramai ci è finito per certo!

E, se andiamo a guardare cosa è successo all’indice di Wall Street all’arrivo di ognuna delle precedenti recessioni (2001 e 2008), troviamo ben più di un’ondata di ribassi prima che la Borsa potesse riprendere fiato.

Aggiungiamoci pure il fatto che la recessione che si prospetta per l’anno in corso -per ampiezza e profondità- ha tutta l’aria di assomigliare soltanto a quella del 1929, facendosi un baffo delle altre crisi intermedie. E allora completiamo il quadretto allargando il medesimo grafico ad un intero novantennio e specificando che all’epoca, le ondate di forte oscillazioni dei corsi azionari si propagarono ulteriormente per tutto il ventennio che ne seguì:

Come si può leggere dal grafico qui sopra riportato alla profonda caduta dei corsi di Borsa seguita alla crisi del 1929 seguì un’ampia recessione (la peggiore della recente storia economica) e una profonda deflazione, alimentata anche dalla minore capacità di intervento delle banche centrali dell’epoca, fortemente limitate dal concetto di “gole standard” che accompagnava l’emissione di carta-moneta. Ma soprattutto a quell’ondata ne seguirono delle altre. Quasi altrettanto forti, e per quasi un ventennio, appunto.

Ora, diciamocelo francamente, il paragone con la crisi occorsa quasi un secolo fa non lascia sonni tranquilli: la recessione del 2020 è oramai conclamata (anche se non lo è ancora, statisticamente, lo è tuttavia nei fatti), la deflazione ai giorni nostri morde il freno oramai dal lontano 2014, quando l’ex rettore della Harvard University, Larry Summers, pubblicò il suo famoso saggio scrivendo che sarebbe presto arrivata una “stagnazione secolare” ( un neologismo in realtà coniato da Alvin Hansen nel 1938), coincidente con la crisi dell’attuale modello economico capitalista. E i tassi d’interesse sono già arrivati da tempo intorno allo zero.

Ora, diciamocelo francamente, il paragone con la crisi occorsa quasi un secolo fa non lascia sonni tranquilli: la recessione del 2020 è oramai conclamata (anche se non lo è ancora, statisticamente, lo è tuttavia nei fatti), la deflazione ai giorni nostri morde il freno oramai dal lontano 2014, quando l’ex rettore della Harvard University, Larry Summers, pubblicò il suo famoso saggio scrivendo che sarebbe presto arrivata una “stagnazione secolare” ( un neologismo in realtà coniato da Alvin Hansen nel 1938), coincidente con la crisi dell’attuale modello economico capitalista. E i tassi d’interesse sono già arrivati da tempo intorno allo zero.

E per di più non è detto che la pandemia che all’inizio dell’anno ha innescato questa crisi non possa mostrare una “seconda ondata”, come dimostra l’episodio di Singapore, dove nuovi focolai di infezione da Coronavirus sembrano presagire un non facile ritorno alla normalità.

E per di più non è detto che la pandemia che all’inizio dell’anno ha innescato questa crisi non possa mostrare una “seconda ondata”, come dimostra l’episodio di Singapore, dove nuovi focolai di infezione da Coronavirus sembrano presagire un non facile ritorno alla normalità.

Abbiamo sempre tutti (forse un po’ alla leggera) affermato che la crisi che si prospetta avrebbe potuto anche evaporare in funzione degli interventi pubblici a sostegno dell’economia (e ce ne sono stati, soprattutto al di là dell’oceano) e della velocità con la quale il mondo sarebbe potuto tornare alla normalità. Ma è sempre più evidente che alla “nuova” normalità (e dunque ad una quasi piena funzionalità produttiva) il mondo non tornerà prima dell’estate, addirittura forse non prima della fine dell’anno.

Non si prospetta perciò nulla di buono in generale per le borse valori, almeno sino a quando le prospettive di ripresa economica non si faranno più solide, anche perché ulteriori crisi dei listini di borsa scatenerebbero per certo ulteriori necessità di interventi da parte delle banche centrali, per far fronte alla carenza di circolazione della moneta che ne conseguirebbe. Cosa che indubbiamente può generare un’opportunità per investire (speculativamente e nel breve termine) sul mercato dei titoli a reddito fisso i quali, pur già ai minimi di rendimento, potrebbero inanellare l’ennesimo rialzo a causa degli interventi summenzionati delle banche centrali.

Ma soprattutto non si prospetta nulla di stabile per i listini azionari, cosa che ne potrebbe fare nelle prossime settimane piuttosto probabilmente il paradiso degli speculatori, ma anche l’inferno dei risparmiatori.

Stefano di Tommaso