RECESSIONE 2020: ISTRUZIONI PER L’USO

Il blocco di produzione e consumi messo in atto per arginare la pandemia in questi due mesi inizia a mostrare il salatissimo conto che l’Italia dovrà pagare per averlo voluto. Qualcuno parla di una crisi in arrivo molte volte peggiore di quella del 2008-2009, qualcun altro di economia di guerra, mentre i più si limitano a fare previsioni sui numeri della crisi economica come se riguardasse qualcun altro. Si parla per l’Italia di almeno il 6% di riduzione del P.I.L. (ben sapendo che è una pia speranza) proiettando di conseguenza il debito pubblico italiano al 160%. Ci siamo tutti riempiti la bocca con esternazioni umanitarie a tutela della salute ma quando -nelle prossime settimane- toccheremo con mano le conseguenze economiche (e non solo), è possibile che cambieremo idea. Ecco le principali conseguenze della serrata “umanitaria”:

PARTE PRIMA: COME CAMBIA LA NOSTRA VITA

Ben pochi stanno facendo veramente i conti con ciò che la crisi economica in arrivo potrà significare in termini pratici. Continuiamo a sperare in interventi pubblici che possano quasi neutralizzarne gli effetti pratici e ci auguriamo di continuare a fare “business ad usual”. Ma ci illudiamo. E se una cosa ci insegna la Storia, è che quando arrivano grandi sconvolgimenti nulla è più come prima. Provo a far mente locale ricordando la chiusura dei numerose aziende ed esercizi commerciali negli anni successivi al 2009, con l’elevata disoccupazione che ne conseguì, ma mi rendo conto del fatto che quegli anni, al confronto di quelli che ci aspettano, sono stati quasi sereni…

LA PIÙ SCONVOLGENTE CRISI ECONOMICA DEGLI ULTIMI 90 ANNI

È chiaramente in arrivo ed è stata velocissima. Taglierà per prima cosa più posti di lavoro che mai nell’ultimo secolo e provocherà cambiamenti radicali nelle nostre vite quotidiane che ci è ancora difficile tentare di visualizzare. Mi riferisco innanzitutto alla disoccupazione cavalcante che ne discenderà (che rischia di superare di molto il picco del 12% degli anni passati) e in secondo luogo alle diverse priorità che si faranno largo nel nostro sistema di valori, a partire dal maggior numero di cautele e modalità di prevenzione per malattie, contagi e tutela della salute che ci spingeranno a rivalutare gli ambienti domestici, la vita in famiglia (anche se in senso decisamente non convenzionale), nonché i nostri gruppi sociali, etnici, spirituali e culturali di appartenenza.

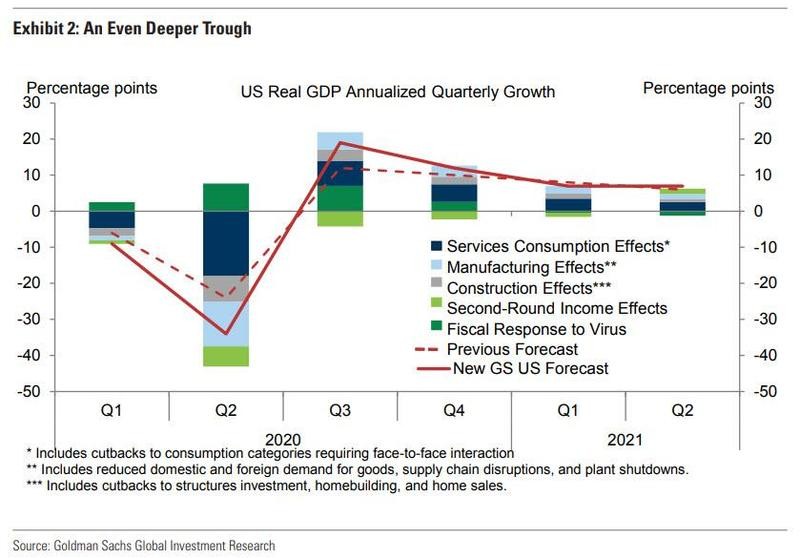

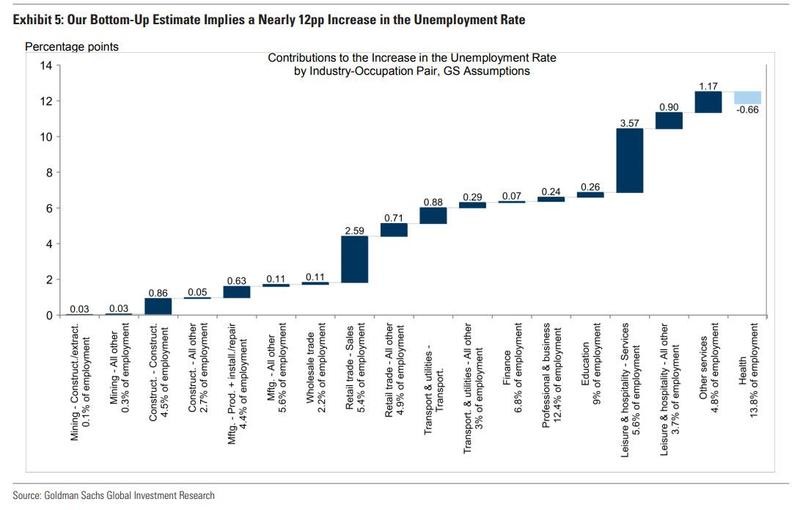

Quello che tutti gli sconvolgimenti naturali (pandemia compresa) ci ricordano è che il progresso non è stabilmente acquisìto, anzi al contrario è altamente reversibile e poggia le sue basi su convenzioni comportamentali, tecnologie e architravi infrastrutturali che possono risultare danneggiate con estrema facilità da eventi come pandemie e povertà. Nelle due tabelle qui sotto ho voluto riportare le previsioni di Goldman Sachs per : a) il Prodotto Interno Lordo americano (che partiva da una crescita del 3% nell’ultimo trimestre) e : 2) la disoccupazione che si creerà in conseguenza della recessione (da notare che al momento in USA è al 4% mentre da noi quasi al 10%):

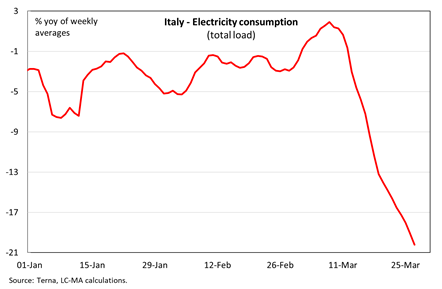

Un altro tema che rischia letteralmente di esplodere è quello dell’indebitamento, tanto pubblico quanto privato, aziendale e personale. Sperando nella transitorietà della crisi stiamo erroneamente pensando di risolvere parte dei problemi acuiti dalla pandemia con la concessione di finanziamenti, ma la deflazione che ne conseguirà quasi per certo trasformerà il debito in un’arma micidiale puntata contro tutti noi! Tenerne conto è buon senso, non ingegneria nucleare. Nonostante questo molti degli investimenti in corso degli ultimi giorni li stiamo realizzando a debito, dettati dall’esigenza di forti riconversioni industriali, e decisi incrementi della capacità produttiva di taluni comparti (medicinali, sanità, alimentari, presidi medicali). Ma il grosso dell’industria è fermo, come si può vedere sulla base dei consumi di energia:

Così, parallelamente, alcune attività abitudinarie della nostra vita quotidiana risulteranno d’ora in avanti prevalenti e forse anche ossessive (a proposito di igiene e prevenzione malattie), mentre altre è possibile che tenderanno a scomparire o resteranno appannaggio esclusivo dei più abbienti, dal momento che la previdenza sociale, la sanità pubblica e le strutture di sostegno sociale saranno sempre più care e sempre meno sovvenzionate dai fondi pubblici che scarseggiano.

LE NUOVE ABITUDINI COMPORTAMENTALI

Tra le prime attività che diventeranno abitudinarie ci sarà poi senza dubbio una serie di operazioni on-line che in passato consideravamo quasi un vezzo (come le video-conferenze, la lettura delle informazioni tramite internet e lo scambio di messaggi di ogni tipo) e che oggi stanno rapidamente divenendo prevalenti nell’allocazione del nostro tempo. Tra le altre che invece rischiano la decimazione vi sono: palestre, piscine, cinema, aperitivi, ristoranti e locali notturni, strade del lusso e costosi servizi per la persona (manicure, pedicure, visagisti, massaggi e parrucchieri) che faranno posto invece a sempre maggiori spese per diagnostica e sanità privata, integratori alimentari, prevenzione, terapie di ogni genere e, soprattutto, formazione e “self-improvement”.

È possibile che la crisi prossima ventura vedrà dunque un crollo della spesa per turismo, sport estremi o dispendiosi, auto e moto di lusso nonché grandi eventi, anche per le diverse priorità che ci avvieremo a selezionare nella nostra vita (divenuta nel frattempo molto più “senile” di quanto fosse nella precedente generazione). Mentre torneranno di conseguenza in auge quelle iniziative familiari, tribali, volontaristiche e assistenziali cui in passato abbiamo dato minor importanza. È anche in questa chiave che andrebbe letta l’impennata nelle vendite di generi alimentari (che controbilancia la chiusura di locali e ristoranti).

Anche i corsi di lingue, professionali, di approfondimento culturale, di esplorazione del subconscio e della spiritualità potranno subire un parallelo incremento, così come saremo costretti ben più di prima a spendere denaro (che in parte non avremo) per l’acquisto personale di apparecchiature elettroniche, di home entertainment e di comunicazione mobile (non soltanto smartphones e tablets ma anche televisioni “intelligenti”, smartwatches, smartglasses ecc..), o strumenti di fitness da tenere a casa propria.

LE CONSEGUENZE IN TERMINI DI CAPITOLI DI SPESA PERSONALE

La consapevolezza che acquisiamo in tempo di pandemia ci spingerà poi a risparmiare di più per piani pensionistici integrativi, residenze per anziani, terapie riabilitative, chirurgia e medicina rigenerativa (ivi comprese protesi di ogni genere), molte delle quali non potranno essere sostenute dalla spesa pubblica e l’invecchiamento crescente della popolazione le renderà sempre più necessarie.

Ma soprattutto, in molti casi, saremo spinti più di prima ad investire nel nostro lavoro, nelle aziende di cui saremo forzosamente soci o cooperatori, nelle comunità di cui diverremo sostenitori, nei circoli e nelle associazioni di ogni genere che costituiranno sempre più le nostre nuove comunità sociali e culturali ma che raramente verranno finanziate dalla mano pubblica. E, a seconda del reddito (o del patrimonio) di cui disporremo, cambierà parecchio il loro livello qualitativo, sociale e culturale, la loro ampiezza geografica, eccetera, ristabilendo probabilmente sempre più una stratificazione sociale per classi che nel recente passato l’umanità aveva fatto di tutto per abbattere.

Quasi tutti questi cambiamenti erano probabilmente già in atto prima della crisi incombente, ma la disastrosa situazione economica e occupazionale in arrivo e le difficoltà che interverranno di conseguenza negli ambienti lavorativi (i quali rimarranno inevitabilmente tutti pesantemente sottoposti a sconvolgimenti e ad una più dura selezione della specie) non potranno che esaltarne l’accelerazione, sino quasi allo sconvolgimento personale, familiare e collettivo.

Quasi tutti questi cambiamenti erano probabilmente già in atto prima della crisi incombente, ma la disastrosa situazione economica e occupazionale in arrivo e le difficoltà che interverranno di conseguenza negli ambienti lavorativi (i quali rimarranno inevitabilmente tutti pesantemente sottoposti a sconvolgimenti e ad una più dura selezione della specie) non potranno che esaltarne l’accelerazione, sino quasi allo sconvolgimento personale, familiare e collettivo.

PARTE SECONDA : COME CAMBIA IL BUSINESS

Se la nostra vita è destinata a cambiare così radicalmente, quali comparti, industrie e tipologie di attori e comprimari potranno cavalcare con successo tutti questi cambiamenti? E quali dovranno rassegnarsi a subirli? Ovviamente con un quadro così composito e così distruttivo (rammentiamoci che alla base dell’accelerazione summenzionata degli sconvolgimenti c’è l’arrivo di una crisi economica epocale) non è facile “coglierci”.

CINQUE GRANDI OVVIETÀ

Possiamo piuttosto lanciare un dibattito, cercando di radunare tutte le idee utili che ci sarà possibile, iniziando dalle seguenti cinque grandi ovvietà:

- In un contesto sociologico dove l’ansia per il futuro e la mancanza di stabilità delle attività lavorative la fanno da padrone, ogni genere voluttuario, ogni spesa superflua, ogni attività di servizio non essenziale subirà un ridimensionamento, lasciando posto ad un maggior tasso di risparmio e alimentando la compressione dei consumi “qualitativi”;

- In un ambiente futuro probabilmente deflattivo e forse lungamente recessivo il fardello del debito potrebbe costituire una palla al piede formidabile per molte imprese, costringendole alla capitolazione o alla ricerca disperata di nuovi capitali;

- In un contesto di forte insufficienza della sanità pubblica saremo inevitabilmente costretti a sopperire a molte spese noi, con il nostro reddito disponibile (se supererà la sussistenza) o con il nostro patrimonio, se saremo disposti a consumarlo. E anche in quel caso dovremo poi chiederci come potremo sostenerci una volta ritirati dalla vita lavorativa, dal momento che nemmeno la previdenza sociale, pubblica o privata, potrà sostenerci;

- In un ambiente sociale e lavorativo “esterno” rarefatto e molto più basato sulle interconnessioni digitali di quanto lo fosse in passato, per molte più persone che in passato la poca dimestichezza con le nuove tecnologie alimenterà un “digital divide” che in passato consideravamo quasi solo una speculazione filosofica a proposito dei Paesi del terzo mondo e che ora rischia di diventare un nostro problema quotidiano (anche perché sempre più saremo noi il terzo mondo) ;

- In un sistema sociale caratterizzato da un sempre maggior invecchiamento, una sempre minor qualità dell’assistenza sanitaria pubblica e un sempre maggior numero di “protesi” di ogni genere a supporto del benessere fisico, gran parte della spesa per consumi che in precedenza veniva orientata altrove, oggi sarà assorbita da strumenti, cure e programmi di prevenzione medica, anche a supporto di una prolungatissima sopravvivenza alle malattie e di un radicale cambiamento dei valori.

I NUOVI TREND CHE NE DERIVERANNO

In un tale contesto è evidente che:

- chi amministra il risparmio avrà vita difficile dal punto di vista delle performances ma attiverà a un bacino crescente di risparmiatori. Così pure avrà più “mercato” chi fornisce servizi di supporto psico-sociologico mentre in generale tutte le spese per abbigliamento, accessori, gioielli e suppellettili dovrebbero andare incontro ad una contrazione dei relativi consumi. A poco varrà dunque il tentativo di concentrazione del mercato dei produttori quanto piuttosto farà premio la capacità di accorciare il più possibile la catena distributiva che, ovviamente, passerà soprattutto dalla rete e dalla capacità di “fare tendenza”. Crescerà probabilmente quindi il valore dei brand internazionali, mentre si ridurrà ulteriormente quello dei prodotti “locali”;

- L’ambiente economico recessivo e deflattivo poi dovrebbe costituire la classica palla al piede per tutte le attività di investimento in capacità produttiva, supporto all’automazione e di spesa in beni di consumo durevoli, i quali rassomiglieranno sempre di più, per tutta la durata di questa fase, alle automobili che si incrociano nell’Isola di Cuba: obsolete e fatiscenti, ma manutenute il più possibile per timore di doverle ricomperare senza avere le risorse per farlo.

- Il “moltiplicatore del credito” poi, visto che agirà al contrario (dal momento che quello reale disponibile sarà più basso di prima) alimenterà la deflazione e scoraggerà la velocità di circolazione della moneta, costringendo le banche centrali a proseguire l’irrorazione di liquidità sul sistema finanziario (che ne beneficia inevitabilmente). Le istituzioni finanziarie dunque alla lunga dovrebbero trarne vantaggio. Se i consumi si ridimensioneranno anche perché il portafoglio del reddito medio disponibile (sarà pesantemente saccheggiato dalle spese sanitarie, per il benessere e per la cura della persona, allora i produttori di molti oggetti del desiderio della collettività dovranno prepararsi a una contrazione dei consumi che sarà solo in parte compensata dalla crescita demografica e soltanto all’altro capo del mondo. Altro grande motivo perché i consumi dovrebbero ridursi è la necessità di preservare risorse di capitale per investimenti e per la salvaguardia della vecchiaia, anche a causa dell’incremento dell’aspettativa di vita media;

- Se buona parte dell’istruzione, dell’attività lavorativa di quella finanziaria e di quella informativa d’ora in avanti passerà infinitamente di più dai canali digitali, questo sarà la pietra tombale di quelle che, per insufficienza di risorse o per intrinseche caratteristiche, non godono dei vantaggi di un’avanzata digitalizzazione. Ma sarà anche un problema generazionale perché molti adulti che hanno superato la sessantina vi sono poco avvezzi e resteranno di conseguenza ai margini dell’innovazione che avanza, pur magari godendo di ottima salute che li renderebbe capaci di restare attivi dieci o vent’anni di vita in più dei loro genitori. Il business che più probabilmente verrà a subire l’impatto della digitalizzazione sarà poi quello dei servizi, ancora oggi un settore molto frammentato e anche per questo motivo destinato a radicali cambiamenti.

- Infine gli anni a venire potrebbero risultare decisivi per lo sviluppo delle spese sanitarie, di cura e prevenzione delle malattie, della diffusione di protesi e sistemi “bionici” di ogni genere, prevalentemente a carattere privato, anche se è probabile che ciò avverrà sempre più in forma istituzionale, o inserita in grandi organizzazioni e gruppi transnazionali che possono garantire la qualità, i controlli e la possibilità di contenerne i costi. Anche la sanità in futuro sarà infatti martoriata dalla ricerca dell’efficienza economica, soprattutto perché sarà principalmente pagata dai privati. Molte opportunità dunque si possono creare nella cura e nel sollievo dalle sofferenze fisiche, ma ben difficilmente ciò avverrà in forma diffusa: anche in questo settore interverrà una forte concentrazione industriale che taglierà probabilmente fuori i piccoli operatori.

PARTE TERZA : CONCLUSIONI E TENDENZE

Tutti noi istintivamente tendiamo a sottostimare la portata della crisi economica in arrivo, sia perché ciò è umano che per il fatto che riteniamo di trovarci in qualche modo al riparo dai grandi problemi. Ovviamente questo comporterà delle dolorose conseguenze tanto a livello personale quanto aziendale.

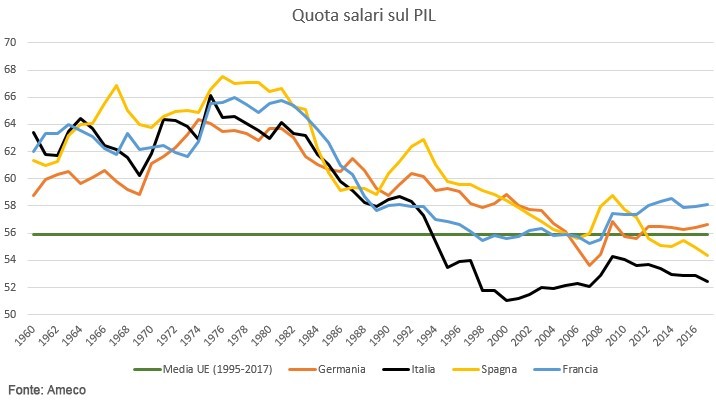

La liquidità evidentemente la farà da padrona così come la disponibilità di capitali farà fortemente premio sulla capacità di credito, che dovrà confrontarsi con una forte concorrenza e con la difficoltà nel generare flussi di cassa. La deflazione salariale (già in atto da tempo prima del virus, come si può leggere dal grafico) sarà probabilmente molto maggiore e spingerà ai margini gli anziani e i lavoratori meno propensi al cambiamento, mentre creerà enormi opportunità di business per i più ardimentosi e che risulteranno maggiormente capaci di raccogliere risorse per gli investimenti.

CHI GUADAGNA E CHI PERDE

Faranno perciò premio le grandi imprese sulle più piccole, le iniziative che possono contare su una fortissima efficienza di costo e le aggregazioni societarie che riusciranno prima di altri a controbilanciare il peso di un contesto generale rallentato, sfavorevole ai consumi e caratterizzato da una scarsa capacità di spesa del cittadino medio. In questo contesto torneranno in grande spolvero le attività di ristrutturazione dei processi produttivi, dell’indebitamento e delle produzioni industriali obsolete.

Sarà il trionfo delle economie più flessibili, più “autarchiche” e più capitalizzate, e sarà un problema per quelle che basano la loro attività economiche sulle produzioni obsolete (come l’Europa), sulle materie prime e sul debito. È anche possibile che la crisi veda un‘ improvviso sorpasso della Cina sugli Stati Uniti d’America, dal momento che che il forte dirigismo che la caratterizza potrebbe fare premio in momenti come questo (l’America al contrario è in piena campagna elettorale). Addirittura l’Unione Europea (mai entrata davvero in fase di consolidamento) potrebbe uscire dalla crisi prossima ventura con la spina dorsale spezzata e con un diffuso sentimento antieuropeo, difficilmente compatibile con il regime democratico cui si appella.

Sarà il trionfo delle economie più flessibili, più “autarchiche” e più capitalizzate, e sarà un problema per quelle che basano la loro attività economiche sulle produzioni obsolete (come l’Europa), sulle materie prime e sul debito. È anche possibile che la crisi veda un‘ improvviso sorpasso della Cina sugli Stati Uniti d’America, dal momento che che il forte dirigismo che la caratterizza potrebbe fare premio in momenti come questo (l’America al contrario è in piena campagna elettorale). Addirittura l’Unione Europea (mai entrata davvero in fase di consolidamento) potrebbe uscire dalla crisi prossima ventura con la spina dorsale spezzata e con un diffuso sentimento antieuropeo, difficilmente compatibile con il regime democratico cui si appella.

QUALCHE VANTAGGIO PER LE BANCHE

Gli investimenti finanziari invece dovrebbero “godere” prima degli altri dell’importante afflusso di liquidità che proverrà dalle istituzioni e della possibilità di beneficiare della futura ripresa dell’economia prima di tutti gli altri settori. Saranno avvantaggiati probabilmente tutti i settori del comparto finanziario, con particolare attenzione alle banche che da tempo hanno sottoperformato gli indici di borsa, mentre avrei qualche dubbio su quello assicurativo, che dovrebbe vedere al tempo stesso luci ed ombre.

Difficile però dire cosa avverrà domani alle borse valori, dal momento che il vantaggio che possiamo intravedere per il loro futuro deve prima scontare la discesa agli inferi del calo deciso dei profitti delle imprese quotate, dei multipli di valutazione delle medesime e il prosciugamento probabile di tutti i programmi di “buy-back” da parte delle grandi società (fino a ieri il principale fattore di crescita delle quotazioni). Dunque è possibile che prima di un ritorno al sereno la strada delle borse rimanga alquanto accidentata, con forti richieste di riscatto dai programmi di investimento da parte dei risparmiatori che spingeranno verso nuovi minimi di periodo, mentre la volatilità in un tale contesta sarà impossibile calmierarla.

Una “tempesta prima della quiete” insomma (parafrasando Leopardi), sempre che nel frattempo non scoppi la bomba del debito pubblico nazionale…

Stefano di Tommaso