FINE DELL’INCUBO?

Se le borse avessero finito di scendere saremmo tutti più felici, nonostante l’economia reale abbia ben più seri problemi che non quella di carta. D’altra parte il “sentiment” della scorsa settimana è sembrato decisamente positivo, tanto perché tutti i Paesi G7 hanno varato più o meno poderose misure di contrasto al blocco dell’economia, quanto per le relative buone notizie che arrivano dall’Asia a proposito della curva discendente del virus. Ma altre minacce sono in agguato, a partire dall’elevatissima volatilità che continua a increspare l’oceano finanziario. Poi a intorbidire le acque ci sono le ricoperture degli speculatori al ribasso, alcuni dei quali hanno subìto lo spavento di una possibile ripresa dei corsi azionari e hanno probabilmente deciso di portare a casa i guadagni, invece di restare sulla giostra, le cui oscillazioni sembrano così ogni volta più violente. Ecco i dettagli.

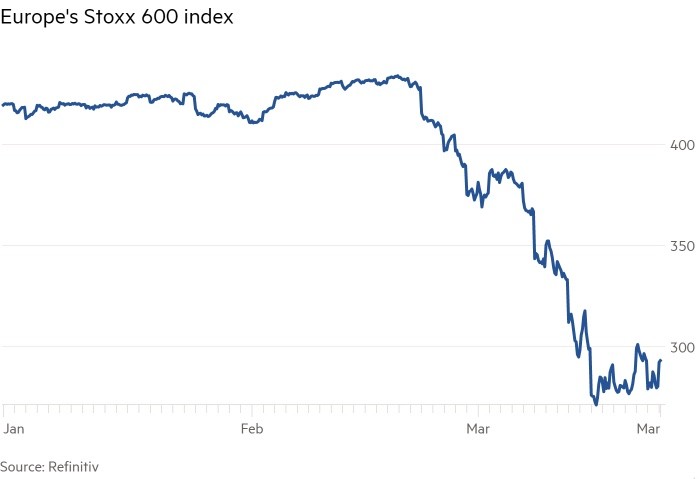

Dopo un momento di incertezza sulle decisioni politiche sottostanti al dispiegamento di forze che si è visto in America (e che ci si augura venga almeno in parte replicato nel vecchio continente) gli ultimi giorni di borsa hanno riservato almeno altrettante sorprese quante quelle dei vistosi cali precedenti, ma non hanno ovviamente colmato il divario con le quotazioni precedenti.

Siamo semplicemente tornati indietro di qualche giorno con una distanza di circa un quinto del totale rispetto massimi livelli borsistici dell’anno. Giusto, e non è nemmeno detto che il recupero di fiducia si fermi qui. Ma ora, scampato il pericolo più grave (quello di una replica della crisi del 2008 cui i governi non furono in grado di rispondere adeguatamente), c’è da chiedersi cosa succederà poi.

WHAT NEXT ?

Per rispondere alla domanda sui mercati borsistici corre l’obbligo ancora una volta di fare riferimento all’unico vero driver del valore azionario nel medio-lungo termine, cioè all’andamento dei profitti aziendali (piuttosto che all’andamento dell’economia reale, il quale appare invece una variabile secondaria ai fini della suddetta misurazione). Ebbene di quanto miglioreranno i profitti aziendali futuri rispetto alle attese catastrofiche degli ultimi giorni, dopo che le fortissime misure di contrasto attuate dal governo americano avranno esplicato i loro effetti?

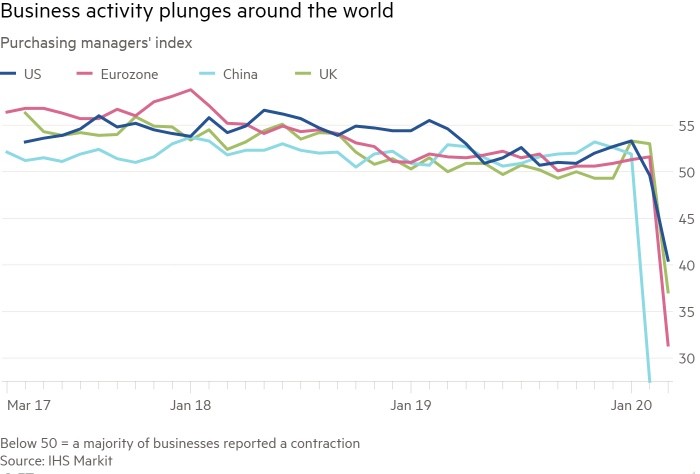

Ovviamente è troppo presto perché si formino già delle previsioni microeconomiche condivise dal mercato utili a riadeguare la stima dei profitti aziendali, sebbene la percezione generale sia chiara: essi miglioreranno, ma non fino al punto di far dimenticare l’accaduto, anzi! Le misure di contenimento prese oramai da tutte le maggiori nazioni devono ancora esplicare i loro effetti negativi sull’economia. Il “purchasing manager’s index” (PMI) nei vari paesi del mondo parla più o meno la stessa lingua, al momento.

Come dire che nessun responsabile degli acquisti nelle grandi imprese si aspetta ancora -dalle misure di supporto all’economia reale promosse sino ad oggi- di poter percepire degli effetti immediati sui profitti aziendali, anche perché in buona parte del mondo l’ordine di “stare a casa” è appena stato impartito. Inevitabilmente i consumi per almeno un mese continueranno a flettere, così come pure i risparmi e i nuovi investimenti. Per qualche tempo resteranno tutti molto compressi, ripercuotendosi inevitabilmente sui profitti aziendali. Si, ma di quanto?

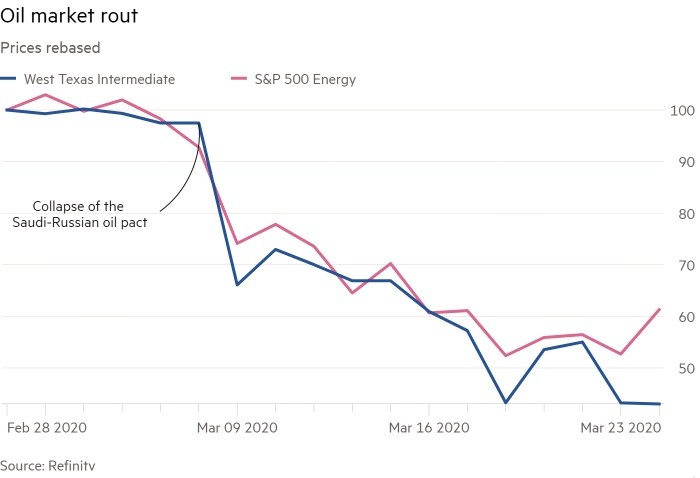

Se un indicatore della riduzione dell’attività economica è il prezzo del petrolio (ma sappiamo che lo è solo in piccola parte) allora potremmo affermare che essa si è più che dimezzata. Come si vede dal grafico qui riportato:

COME CAMBIANO I PROFITTI ATTESI ?

Se invece vogliamo fare una stima molto spannometrica, dal momento che in media tra le aziende quotate in borsa la profittabilità operativa netta è intorno al 10% del fatturato, possiamo ipotizzare che all’incirca la profittabilità oscilli di circa 10 volte in ragione delle oscillazioni del fatturato. Se questo in media fosse vero allora una contrazione di consumi e investimenti di circa il 2% nell’esercizio (ed è una stima fortemente ottimistica che tiene conto della possibile ripresa nella seconda parte del 2020) potrebbe provocare un calo dei profitti di circa il 20%.

Cioè tanto più o meno esattamente quanto la discesa media dei corsi azionari al netto degli attuali rimbalzi. Cosa che farebbe presumere una certa calma futura sui mercati, ma non è così: gli utili delle industrie cinesi sono crollati del 38,3% a livello annuale nel periodo tra gennaio e febbraio a causa dell’impatto della pandemia. Se quelli occidentali scendessero altrettanto allora dovremmo attendere ulteriori cali di borsa!

Ma nessuno al momento è davvero in grado di prevedere di quanto si ridurranno i profitti aziendali medi attesi per la fine del 2020, in funzione del rallentamento forzoso oggi in atto. Potrebbero ridursi di molto meno o molto di più del 20% e questa sicura imponderabilità influenzerà grandemente i corsi azionari, alimentando ancora una volta le loro oscillazioni.

LA ROTAZIONE DEI PORTAFOGLI

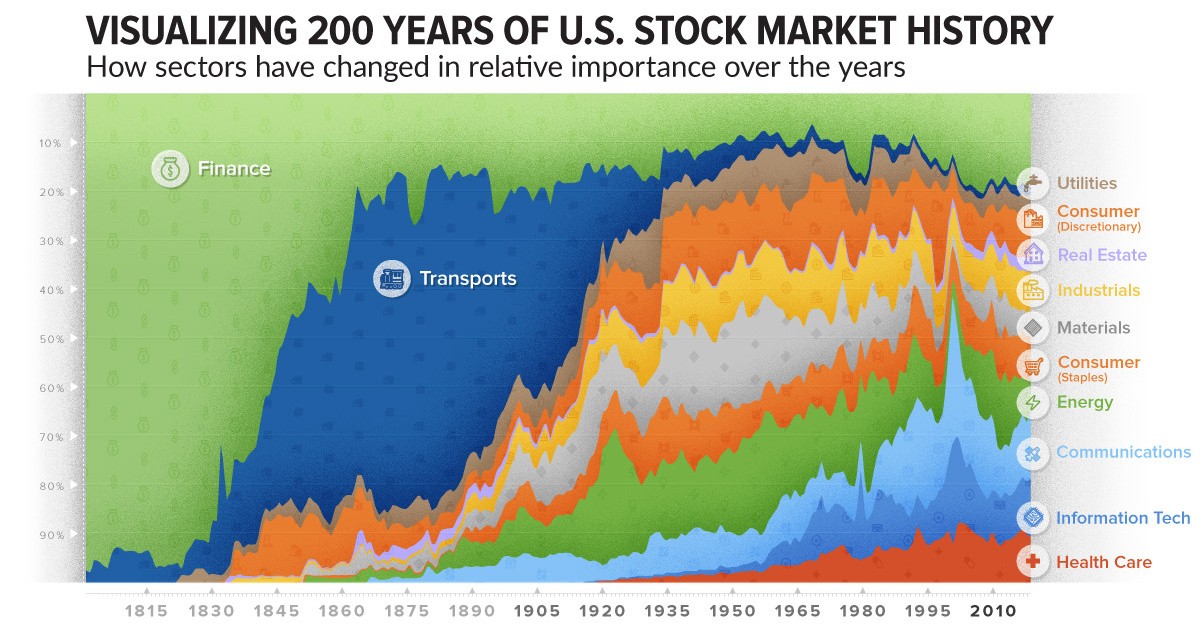

Inoltre le grandi trasformazioni epocali che sono alimentate dai momenti di crisi comportano un rimescolamento delle aspettative per i singoli settori economici e, di conseguenza, una rotazione dei portafogli azionari detenuti dagli investitori. Di seguito un grafico che mostra come sono cambiati i pesi dei diversi settori industriali negli ultimi due secoli:

Sono questi i motivi per i quali è davvero prematuro pensare che non ci saranno nuovi importanti scossoni sui mercati e sinanco che non è detto che il calo dei corsi sia giunto al capolinea. Poi nel tempo magari le borse si riprenderanno. E nel tempo la volatilità di questi giorni sarà soltanto un ricordo. Ma bisogna arrivarci vivi a quel tempo. Prima si balla, e ad un ritmo sfrenato!

Molto dipenderà poi da quanto sarà lungo il “fermo amministrativo” imposto alle imprese. Nei giorni scorsi qualcuno ha fatto notare che anche le crisi economiche fanno morti e feriti, impongono sofferenze e generano disastri. E a subirli come sempre sarà la povera gente. Dunque l’accettazione di una limitazione alle precauzioni teoriche da contagio che è possibile prendere passa dalla ponderazione delle conseguenze che esse comportano. Non è necessariamente un argomento da capitalisti e neo-liberisti. Anzi: forse è quasi il contrario!

Stefano di Tommaso