FUORI CONTROLLO

Gli ultimi giorni sui mercati hanno riservato a tutti sorprese negative e sconcerto, e soprattutto l’impennata della volatilità. La Borsa di Milano ha perso solo Venerdì scorso il 4% arrivando a perdere il 15% nell’ultimo mese, cancellando ogni guadagno recente. Molti ne hanno dedotto che siamo entrati in una prospettiva ulteriormente negativa per i mercati finanziari. Ma siamo sicuri che sia proprio così? E’ davvero cambiata la musica? Il fatto stesso che ce lo chiediamo avvalora questa tesi, poiché spesso le aspettative si autorealizzano. Ma al tempo stesso non ne siamo convinti, perché sappiamo che le pandemie non durano in eterno e che il mondo, alla fine, tornerà ad andare avanti ugualmente.

IL DETONATORE DI UNA RECESSIONE GLOBALE?

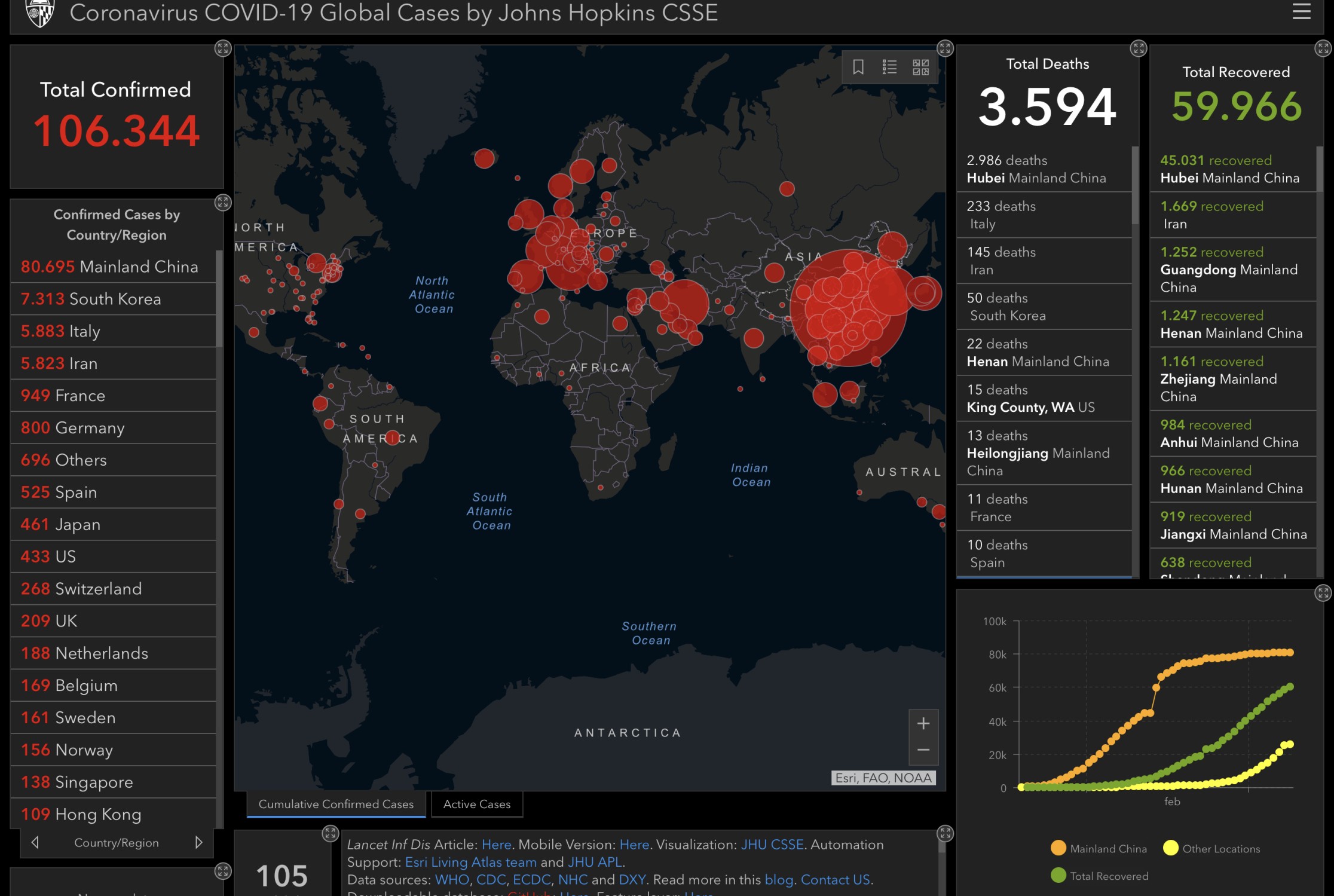

Sebbene questa non sia la prima epidemia che travolge le borse, è certamente una delle più insidiose che si siano registrate negli ultimi decenni. I numeri qui sotto riportati dall’Istituto John Hopkins erano semplicemente inimmaginabili poche settimane fa. Le pandemie hanno sì il vantaggio di scomparire tutte piuttosto in fretta e di provocare al tempo stesso forti reazioni positive da parte dei governi, delle aziende e persino della tecnologia, ma stavolta i mercati sono scesi altrettanto velocemente e la necessità di rispondere alla grave minaccia per l’umanità (con l’isolamento, cioè: bloccando scambi, viaggi e riunioni) sta generando una tale riduzione nell’attività economica che può facilmente trasformarsi nel detonatore di una nuova recessione globale.

Il rallentamento economico generale era già comunque alle porte. Dopo circa dieci anni di espansione del prodotto lordo mondiale (molti meno per noi qui in Italia) era forse giocoforza che una recessione arrivasse, ma sembrava giungere in maniera soffice e senza dover danneggiare minimamente i mercati finanziari. Tutti si chiedevano se il divario tra l’andamento di questi ultimi (positivo) e l’andamento dell’economia reale (più o meno tendente alla stagnazione) sarebbe mai potuto durare in eterno, ma si trattava di discussioni a proposito delle eccessive quotazioni raggiunte dalle borse, non di scenari apocalittici.

I DANNI ECONOMICI NON SONO UNIFORMI NEL MONDO

Poi le notizie si sono fatte più terribili e ora sembra che la pandemia sia divenuta globale e che possa finire con l’infliggere forti danni all’economia, ma anche qui (come nella malattia) è soprattutto un gioco di concause: normalmente è probabile che le nazioni che stanno già malino, con i danni della pandemia finiscano per stare ancora peggio, mentre quelle che stanno meglio delle altre se la cavino con pochi fastidi.

L’Italia per esempio si è sicuramente già fatta un grandissimo fanno, innanzitutto perché la stagione estiva (che sarebbe stata la più importante dal punto di vista turistico) sembra già oramai compromessa. Da altri punti di vista molto dipende da quello che succederà nelle prossime settimane: se l’allerta scenderà nel nord della penisola allora l’industria sarà in grado probabilmente di recuperare i danni subìti, sempre che non siano in ginocchio anche i Paesi recipiendari delle nostre esportazioni. In ogni caso la stima per l’Italia è di un arretramento dello 0,5% per il Prodotto Interno Lordo deflazionato nel 2020.

Ma c’è la quasi certezza che, a livello planetario, un grave danno economico sia oramai già compiuto: sta divenendo cioè possibile che dei vari scenari ipotizzati quello che si verifica sia il peggiore e cioè che le ondate di contagio possano proseguire indisturbate percorrendo settimana dopo settimana l’intero globo terraqueo proprio a causa della natura sfuggente di questo virus, che non si fa notare nella maggioranza dei casi. I numeri che girano in questo momento sono per una crescita globale che dal 2,9% atteso va al 2,4% annuo(ma è probabile sia ancora una stima troppo ottimistica) e che sale di poco più del 4% in Cina dove prima era prevista una crescita del 6%.

LA MINACCIA È MAGGIORE PER I PAESI EMERGENTI

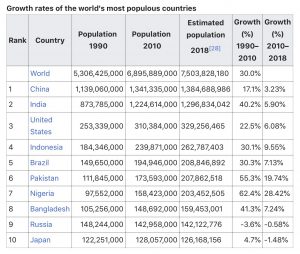

Se così fosse il mondo sarebbe sull’orlo della recessione, anche perché, occorre ricordarlo una volta di più, se la popolazione mondiale cresce (oggi di circa l’1,1% annuo in media nel mondo, ma soprattutto avanza di oltre il 2,2% in media nei Paesi Emergenti, come si può leggere qui sotto) e invece il prodotto lordo non cresce di almeno altrettanto, allora si finisce per essere tutti un po’ più poveri.

Se così fosse il mondo sarebbe sull’orlo della recessione, anche perché, occorre ricordarlo una volta di più, se la popolazione mondiale cresce (oggi di circa l’1,1% annuo in media nel mondo, ma soprattutto avanza di oltre il 2,2% in media nei Paesi Emergenti, come si può leggere qui sotto) e invece il prodotto lordo non cresce di almeno altrettanto, allora si finisce per essere tutti un po’ più poveri.

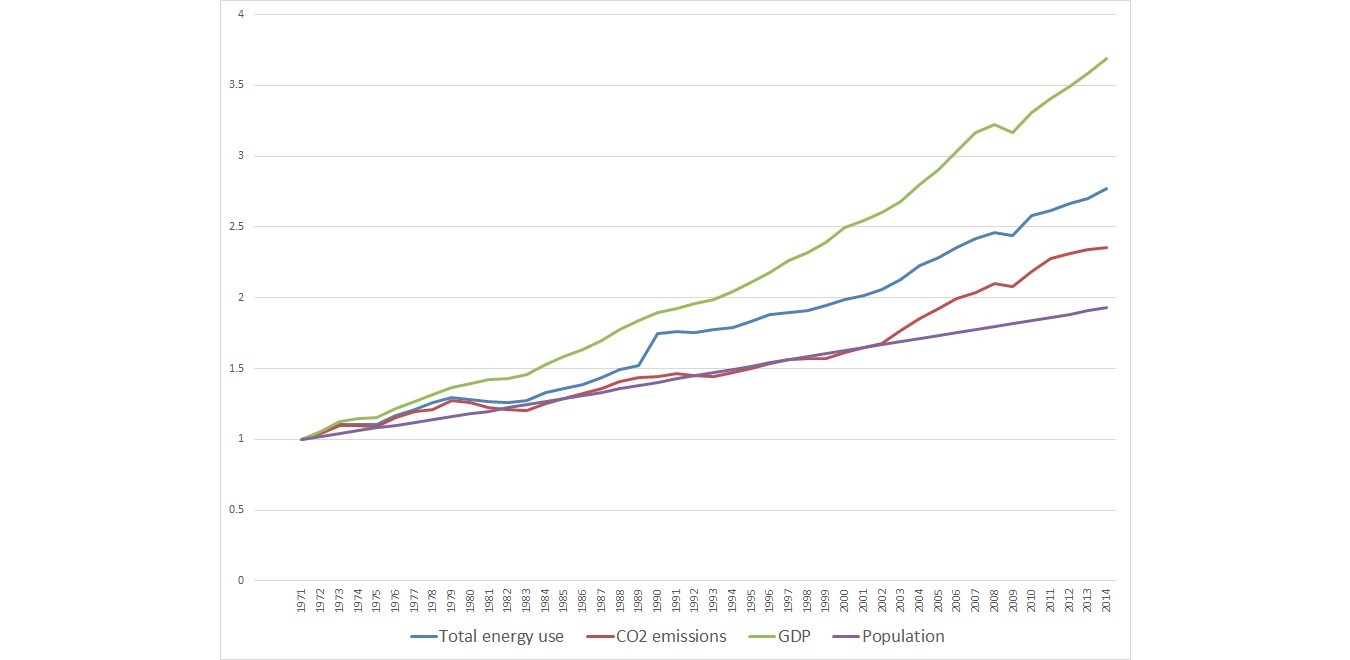

Come si vede peraltro dal grafico qui sopra riportato: da cinquant’anni a questa parte il prodotto lordo globale (prima linea in alto) è sempre cresciuto più della popolazione mondiale (ultima linea in basso). Dunque un semplice allineamento delle due crescite (poco sotto al 2%) non sarebbe considerato sufficiente per evitare una percezione di impoverimento complessivo, soprattutto nei Paesi più poveri.

Anche stavolta, se è in arrivo una crisi economica che seguirà la pandemia, ci sarà puntualmente chi ci guadagna e chi ci perde. Winston Churchill, con perfido cinismo anglosassone, diceva in proposito: “never let a good crisis go to waste.” (mai sprecare una buona crisi). Ed è evidente che qualcuno è al lavoro per ottenerne dei vantaggi. Ma le cose non sono così semplici.

PERÒ LA SITUAZIONE POTREBBE ESSERE FUORI CONTROLLO

Al momento infatti il gioco sembra essere andato fuori controllo: oggi la Cina sembrerebbe dimostrare di essere riuscita a contenere la pandemia e potere di conseguenza uscire dal blocco delle attività produttive a testa alta, mentre l’America, la Germania e la Francia parrebbero ora sprofondarci ben oltre le aspettative. Se questa tendenza fosse confermata allora cambierebbe tutto, provocando un declino dell’Occidente e della sua potenza economico-militare in una situazione di stagnazione molto pericolosa per gli equilibri geo-politici, e trasformando il continente asiatico in una specie di isola felice che riprende una marcia ascensionale mai veramente placata.

È soltanto un’ipotesi. Niente più. E persino se essa tendesse alla verità resta possibile che arrivi in tempi brevi un nuovo vaccino o un diverso e più efficace tipo di cura, che permettano di depotenziare i danni economici derivanti dalla necessità di isolamento.

E se non fosse così? Stiamo già sperimentando ad esempio la lentezza della risposta dell’Unione Europea, cosa che lascia pensare a sempre maggiori probabilità di tensioni politiche interne. Anche in America la risposta della Federal Reserve alle ultime notizie è stata inconsueta ed è servita ben poco. Ora toccherebbe soprattutto ai governi fare qualcosa per le proprie popolazioni, ma il gioco dei veti incrociati e dei rating sul debito pubblico li paralizza. Brutto segno, perché la tempestività è tutto in questi frangenti. Non ci resta che aspettare (in casa) e stare dunque a vedere cosa succederà.

MERCATI… CHE FARE ?

E di conseguenza per i mercati finanziari si impone una pausa più lunga prima di ritornare (sicuramente) a riprendere vigore, nonché il rischio di non aver ancora visto la fine della discesa. Ma è più importante guardare al dettaglio che non ai mercati nel loro complesso: i portafogli degli investitori professionali stanno continuando a ruotare, privilegiando ancora una volta il reddito fisso e i titoli più difensivi, quali alimentari, utilities e farmaceutici. Poi saranno da privilegiare le azioni di società anticicliche come quelle legate ai concetti di farmaceutica, sanità, prevenzione, sanificazione e prevenzioni, ma anche di quelle tecnologiche legate al concetto di “stare a casa” e all’intrattenimento a distanza, nonché alle telecomunicazioni, come Netflix, Zoom, Cisco, eccetera…

Ovviamente la rotazione colpisce più duramente i soggetti più esposti al rischio di recessione (come le banche, le finanziarie e le società collegate ai concetti di moda, lusso e “outdoor”) e tende a premiare quelle che meglio possono resistere al peggioramento delle condizioni economiche generali. Un bel rebus tuttavia perché per ruotare i portafogli bisogna non soltanto vendere ma anche comperare e, di questi tempi, quando si tratta di comperare, tutti esitano. La liquidità nei mercati borsistici è pertanto probabilmente destinata a scarseggiare così come la volatilità sembra destinata a permanere, anche in presenza di ulteriori interventi pubblici, a meno che questi non saranno davvero massicci. E per il momento non sembra affatto!

Stefano di Tommaso