SE LE BORSE VANNO SU…

La giornata di ieri potrà forse restare nella storia non solo perché tanto Milano quanto le altre borse del pianeta sono tornate all’ottimismo, ma anche per due serissime ragioni: la prima è che è divenuto chiaro che gli stimoli monetari e fiscali per ritornare alla crescita economica stanno arrivando da ogni parte (a partire dai numerosi interventi della People’s Bank of Cina e dal calo dei tassi di interesse di 2 ”tacche” -cioè 1/2 punto- già applicato dalla Federal Reserve Bank of America e dalla Bank of Canada) e la seconda ragione è che, mentre gli indicatori segnalano che l’economia americana continua a crescere, è diventato piuttosto probabile che alle elezioni americane si confronteranno due candidati ben visti dai mercati : Donald Trump e Joe Biden, dunque per un lungo periodo (fino a Novembre) non arriveranno a Wall Street scossoni che provengano dalla politica.

…L’ECONOMIA REALE POTREBBE UGUALMENTE ANDARE GIÙ…

Dunque è tutto a posto? Nemmeno per idea. Mentre le borse dichiarano ufficialmente già archiviata la paura, la verità è che nessuno può sinceramente allentare la presa su una pandemia che si è già rivelata dalle 10 alle 20 volte più insidiosa della SARS e che soltanto in Cina si può dichiarare sia stata “contenuta”(cioè non si espande più) ma ad un prezzo altissimo per quel Paese. E poi neppure in Cina è chiaro per quanto tempo ancora più di metà della nazione dovrà rimanere bloccata.

Il rischio dunque che il mondo economico venga paralizzato abbastanza a lungo da scatenare una (seppur temporanea) recessione è tutt’ora attuale, anzi: per l’Eurozona è già una certezza. Ogni giorno si fanno ipotesi diverse ma, si sa, l’elaborazione del lutto è sempre graduale e si tende perciò ad andarci piano con gli scenari apocalittici. Con il risultato che è ampiamente possibile che le statistiche siano ancora una volta edulcorate.

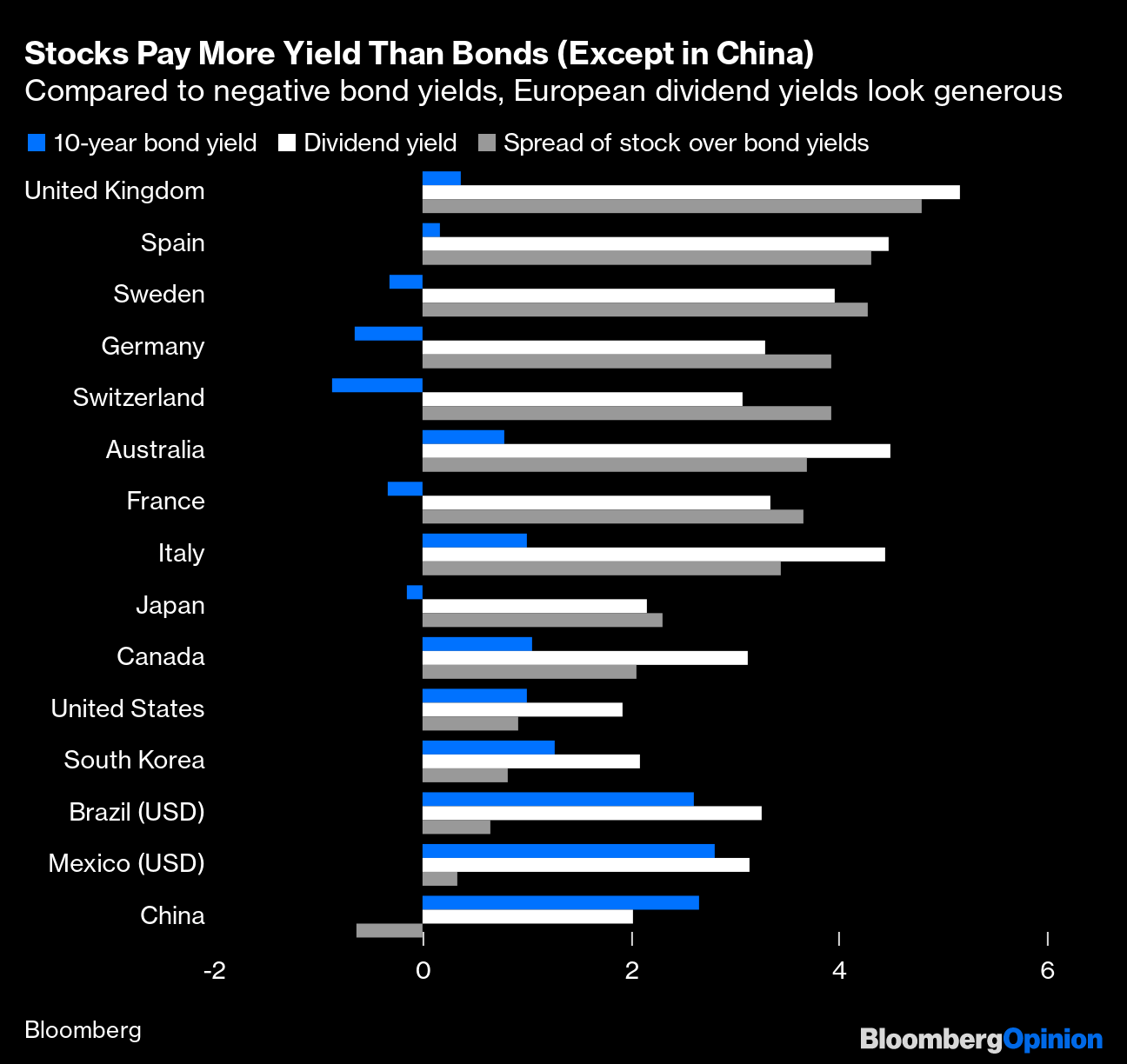

…COME DIMOSTRANO I TASSI D’INTERESSE

Un segnale concreto del fatto che il rischio è stato tutt’altro che archiviato dai mercati è, più di ogni altro dato, il livello infimo raggiunto nelle ultime giornate dai tassi di interesse impliciti al mercato secondario dei titoli a reddito fisso. Dopo che più di metà di tutte le loro emissioni in circolazione segnavano un rendimento negativo adesso si sono aggiunti anche quelli americani: nella storia bicentenaria degli U.S.A. non era ancora mai successo che il titolo di Stato a 10 anni rendesse meno dell’1%.

QUALI SCENARI NE CONSEGUONO?

Questa corsa ai titoli a reddito fisso non porta necessariamente a configurare uno scenario di lunga stagnazione-deflazione come taluni vorrebbero immediatamente dedurne, quantomeno non ne consegue affatto che le borse dovrebbero prenderne atto e crollare vorticosamente. Anzi: la prospettiva di una crescita più lenta e di tassi conseguentemente molto bassi potrebbe addirittura giocare alle quotazioni azionarie, dal momento che i dividendi che le società quotate potranno pagare in futuro potrebbero attrarre maggiormente che non in passato.

Ma questo è lo scenario “Goldilocks”(cioè da bambola dai riccioli d’oro) che vede addirittura un riallineamento delle valutazioni aziendali ai ridottissimi tassi di interesse in circolazione. Vediamone altri: con la stagnazione (o la scarsa crescita) dei consumi per molte aziende sarà più difficile tenere i margini di ieri e dunque registrare buoni profitti, sebbene in tal caso molti investimenti saranno rimandati e la liquidità in circolazione resterà abbondante. Questo è uno scenario intermedio nel quale è possibile che il “payout ratio” (cioè il tasso di distribuzione degli utili sotto forma di dividendi) cresca e vada a compensare la ridotta redditività.

Poi c’è lo scenario peggiore: che il calo dei consumi e degli investimenti determini alla fine una seria prospettiva di arretramento del prodotto lordo globale, generando tensioni sociali e un’ondata di fallimenti e dunque anche un calo vistoso della redditività delle società quotate. In tal caso le borse non potranno riallineare rapidamente al ribasso le loro quotazioni, aggiungendo esse stesse benzina al fuoco della recessione. Ma è uno scenario estremo e come tale al momento assai poco probabile.

PROBABILMENTE LA VERITÀ STA NEL MEZZO

È più probabile tuttavia che assisteremo per l’ennesima volta al verificarsi di uno scenario intermedio e dunque divergente: da una parte il mondo (soprattutto i Paesi in via di sviluppo) che annaspa anche a causa della stagnazione e che dunque perde capacità di reddito, e dall’altro il mercato dei capitali che continua a macinare progressi, regalando ai più ricchi ulteriori plusvalenze.

Ovviamente questa ipotesi non tiene in considerazione due fattori positivi che possono giocare un ruolo fondamentale nella prossima ripresa economica: da un lato l’efficacia degli interventi pubblici a sostegno dello sviluppo (che potrebbero funzionare per molte ragioni) e dall’altro lato l’influenza crescente nell’economia globale dei vantaggi generalizzati (e spesso non rilevati dalle statistiche sui prodotti interni lordi) derivanti dagli enormi avanzamenti tecnologici e scientifici in genere, che possono aiutare l’umanità a vivere meglio, e più dignitosamente.

Stefano di Tommaso