IL DOLLARO CONTINUERÀ A CORRERE

Nelle ultime settimane il Dollaro americano ha fatto un balzo in avanti come non si vedeva da tempo. Quanto è giustificato il suo apprezzamento? E quanto dobbiamo attenderci che continui? Rispondere a queste domande non solo risulta essenziale per tutte le imprese esportatrici e importatrici, ma è anche molto utile per gettare uno sguardo all’andamento prospettico dell’economia globale.

Sicuramente il mezzo continente asiatico bloccato dalle strategie di contenimento della pandemia del Coronavirus nonché la profonda crisi di identità nella quale è piombata l’Eurozona hanno contribuito parecchio a sospingere gli investitori verso l’area-Dollaro ma, al di là della contingenza, essa presenta ugualmente dinamiche più interessanti di quasi tutte le altre maggiori economie e una maggior vitalità dei consumi interni agli Stati Uniti D’America.

La piazza finanziaria americana (Wall Street) rimane infatti la più dinamica del mondo anche perché continua, con la sua enorme liquidità e con le migliori imprese al mondo ivi quotate, ad attrarre una quota crescente di capitali che cercano, anche nella piccolissima dimensione, una diversificazione internazionale.

LA VITTORIA DI TRUMP

Non stupisce dunque che la borsa americana corra più di tutte le altre ma soprattutto che del Dollaro continui ad esserci più domanda che offerta. L’amministrazione Trump, in sintesi, sta riuscendo molto bene a gestire in maniera pro-attiva la leadership mondiale dell’economia americana, attirando capitali ma anche e soprattutto imprese da ogni parte del pianeta. Esse aprono filiali e fabbriche in America non soltanto grazie al fatto che i consumi degli USA continuano a crescere più degli altri, assicurando un interessante mercato di sbocco, ma anche grazie ad una bassa tassazione dei profitti e ad un’amplissima disponibilità di risorse umane e di capitale.

In pratica l’economia americana -nonostante i rischi di recessione si moltiplichino- sta ancora girando benissimo e gli USA stanno riuscendo -nel quadriennio di Trump- a ritornare ad essere un fortissimo polo di attrazione per il business, per i capitali e, di conseguenza, per le migliori intelligenze del mondo.

LA LEADERSHIP TECNOLOGICA DÀ LA FORZA AL DOLLARO

Non soltanto infatti gli Stati Uniti detengono la leadership assoluta nel processo di digitalizzazione delle imprese e nell’adozione delle nuove tecnologie quali i software di nuova generazione che controllano oramai tutte le attività più vitali delle imprese, il “cloud computing”, l’internet delle Cose e l’Intelligenza Artificiale, ma per espressa volontà del presidente Trump essi hanno di recente varato un programma con cui intendono incrementare ulteriormente questo vantaggio tecnologico sul resto del mondo attirando capitali e cervelli e facilitando lo sviluppo delle nuove iniziative d’impresa (Startup) e l’adozione delle migliori innovazioni anche da parte delle agenzie federali e della macchina militare.

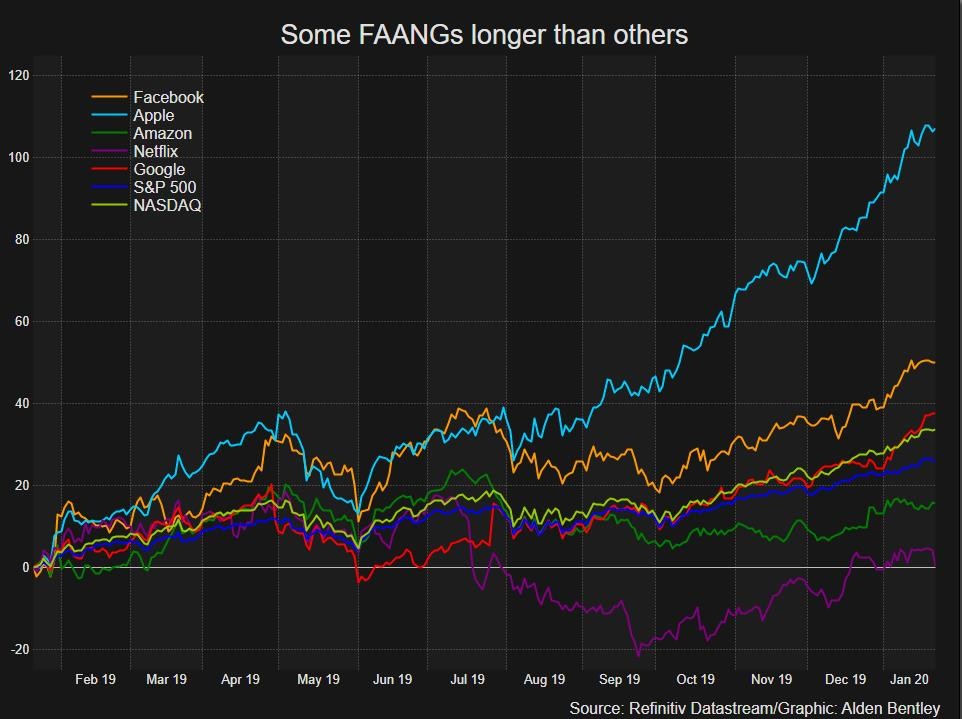

L’economia americana è dunque sana “dentro”, al di là dell’ottima dinamica dell’occupazione, dei consumi e del prodotto interno lordo, soprattutto grazie al fatto che è in testa alla gara tecnologica per il predominio del business del prossimo decennio. Non deve ingannare la scarsezza dell’indice di produzione industriale: l’America sta pilotando molto bene le sue imprese verso le nuove frontiere digitali, che sono le prime rivali della produzione industriale intesa come fabbriche di prodotto fisico. Anche per questo motivo le imprese campionesse del business digitale a Wall Street stanno correndo più delle altre (vedi il grafico qui riportato):

A “tendere” infatti a trainare le esportazioni americane saranno più i prodotti tecnologici a maggior valore aggiunto nonché i diritti dell’ingegno, che non petrolio e gas (delle quali l’America è oramai esportatrice netta, in diretta concorrenza con il Nord Africa, il Medio Oriente, la Federazione Russa e il Sud America.

NON È UN FENOMENO TEMPORANEO

L’ascesa del Dollaro non deve dunque stupire, né si può pensare che sia soltanto una bolla speculativa. Essa riflette il successo di un Paese (e del suo governo) che ha saputo gestire la propria leadership economica con molto dinamismo e molta spregiudicatezza. E il quadriennio di Trump sembra anche chiudersi con tensioni geopolitiche globali ai minimi termini della recente storia e con un bassissimo numero di interventi militari fuori dei propri confini. Come dire: per affermare la leadership non ce n’è stato bisogno.

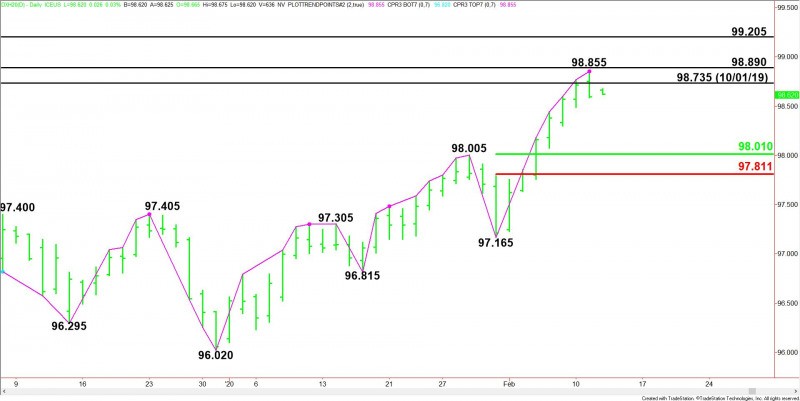

A mio modesto avviso non è quindi un fenomeno temporaneo la risalita da inizio anno di quasi il 3% del “Dollar Index” (l’indice che mostra l’andamento del biglietto verde contro le sei principali altre valute, il cui andamento è riportato qui sotto nel grafico).

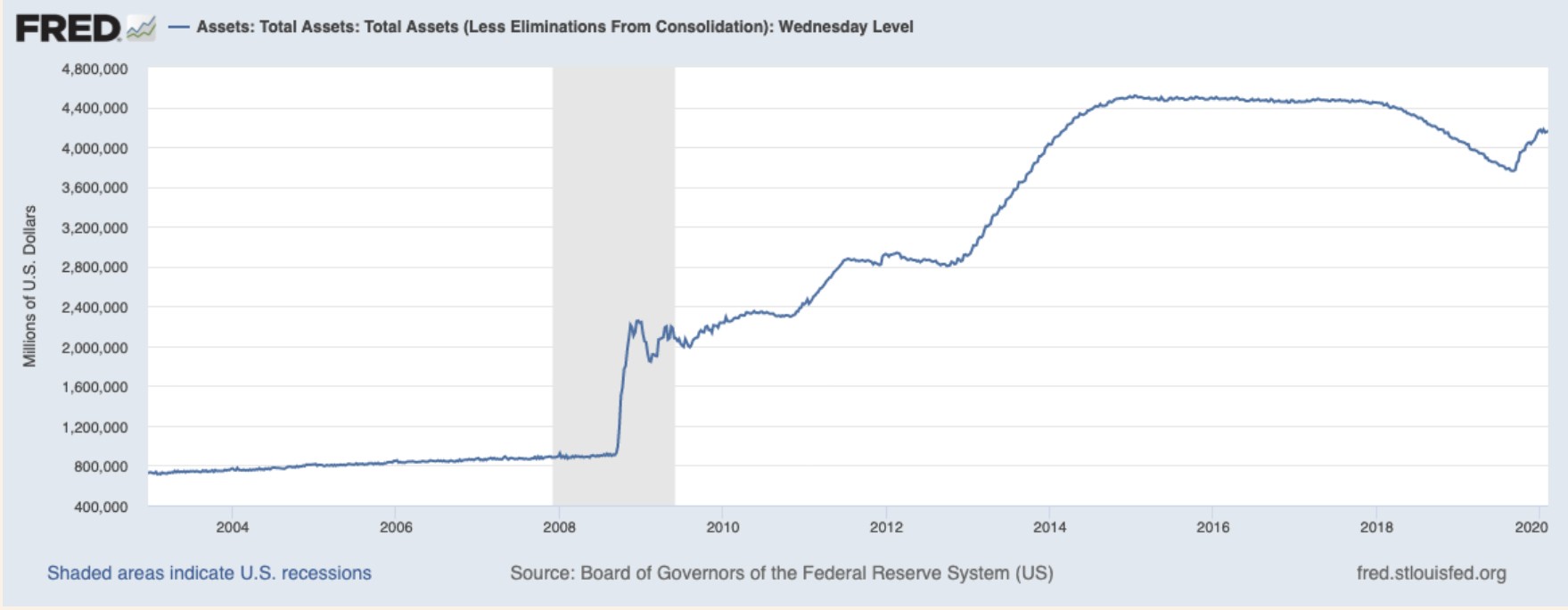

E questo -a dimostrazione della forza intrinseca del Dollaro- nonostante i tassi d’interesse americani restino decisamente più alti (dall’1% al 2%) di quelli medi europei e, soprattutto, nonostante la Federal Reserve da fine 2019 abbia ripreso a pompare liquidità nel sistema bancario americano a un ritmo feroce (cosa che dovrebbe produrre l’effetto di svalutare il Dollaro, non il contrario).

Dunque, che ciò risulti un bene o un male per l’economia globale (ed è più probabile la seconda ipotesi), l’indicazione degli analisti è per una decisa prosecuzione della tendenza al rialzo del biglietto verde, almeno di altri 3 o 4 punti percentuali, oltre i quali probabilmente dinamiche di diversa natura impatterebbero fortemente a ostacolarne l’ulteriore ascesa: a partire dal rialzo del costo di materie prime e “commodities” (energetiche e alimentari) fino ai disastri che può provocare per le economie dei Paesi Emergenti.

Stefano di Tommaso