FINE DI UN’ERA E (FORSE) INIZIO DELLA PROSSIMA

Non c’è mai stato, nel corso dell’ultimo ciclo economico espansivo (che per l’America è durato più di dieci anni e per noi europei scarsamente la metà) un momento più truce di quello attuale. Non soltanto per il crollo del cambio dell’Euro (che a noi Italiani non può che rallegrare), ma anche per tutto il resto: a partire dall’arretramento vistoso della produzione industriale fino alla caduta libera del Prodotto Interno Lordo, passando per la confusione politica che regna sovrana anche oltralpe (certificata non soltanto dai Tedeschi, ma sinanco dagli Irlandes, fino alla figuraccia fatta in mondovisione davanti al Regno Unito, uscito più che mai vincitore da un confronto senza precedenti con Bruxelles, dopo che per tre anni i nostri euroburocrati si erano esercitati allo specchio a fare il grugno e avevano ipotizzato ogni genere di rivalsa (che non potrà esserci, perché è importatore netto delle nostre merci).

Per chi non se ne fosse accorto (visto che la notizia è passata in sordina sui media nazionali) il Prodotto Interno Lordo italiano nell’ultimo trimestre 2019 è sceso dello 0,3% (ed è soltanto la prima stima perché c’è il rischio che quella più accurata che arriverà poi possa peggiorare). Difficile dare la colpa al precedente governo, i cui ministri economici e il cui presidente del consiglio erano espressi dalla medesima forza politica che guida il governo attuale. Difficile dare la colpa nemmeno al virus, dal momento che non si era ancora palesato. Altrettanto difficile è dimenticare che il nostro governo (così come nemmeno gli altri in Europa) non ha mosso un dito perché gli investimenti privati si riprendessero, l’occupazione aumentasse in modo sano (cioè con esclusione della Pubblica Amministrazione) e le migliori imprese (così come i cervelli dei nostri giovani) fossero incentivate a non continuare a fuggire via dall’Italia.

E poi, come non bastasse, ecco -appunto- comparire il cigno nero del Coronavirus cinese, mille volte più letale del suo precedente denominato SARS e potenzialmente idoneo a stendere a terra al primo round l’intera economia asiatica (che contempla quasi 5 miliardi di abitanti).

Ancora nessuno si è veramente (o forse è meglio dire “ufficialmente”) reso conto dei rischi che corriamo in questi giorni, anche perché il rallentamento economico globale (e in particolare quello industriale, che più riguarda noi europei) si somma al crollo del commercio globale (a causa del virus, non delle fantomatiche guerre commerciali che non esistono più da mesi) e al calo dei consumi voluttuari. Di fatto si stanno mobilitando tutti (banche centrali , governi, agenzie sovranazionali…) e manca poco per vedere finalmente dischiudersi la cortina fumogena che avvolgeva la volontà politica di procedere con le grandi opere infrastrutturali di cui il mondo necessita da anni, e con politiche fiscali più espansive, sebbene ciò rischi di arrivare con imperdonabile ritardo.

E anche per queste ragioni il debito globale (non quello pubblico italiano, che rischia di non nuocere a nessuno tranne a noi stessi, per vari motivi) continua e continuerà a crescere, sebbene agli economisti onesti non appaia affatto chiaro se questo rappresenta davvero un problema ovvero se tutto sommato a questi livelli dei tassi e dell’inflazione (zero) resterà una variabile secondaria (come appunto potremmo pensare adottando la Modern Monetary Theory).

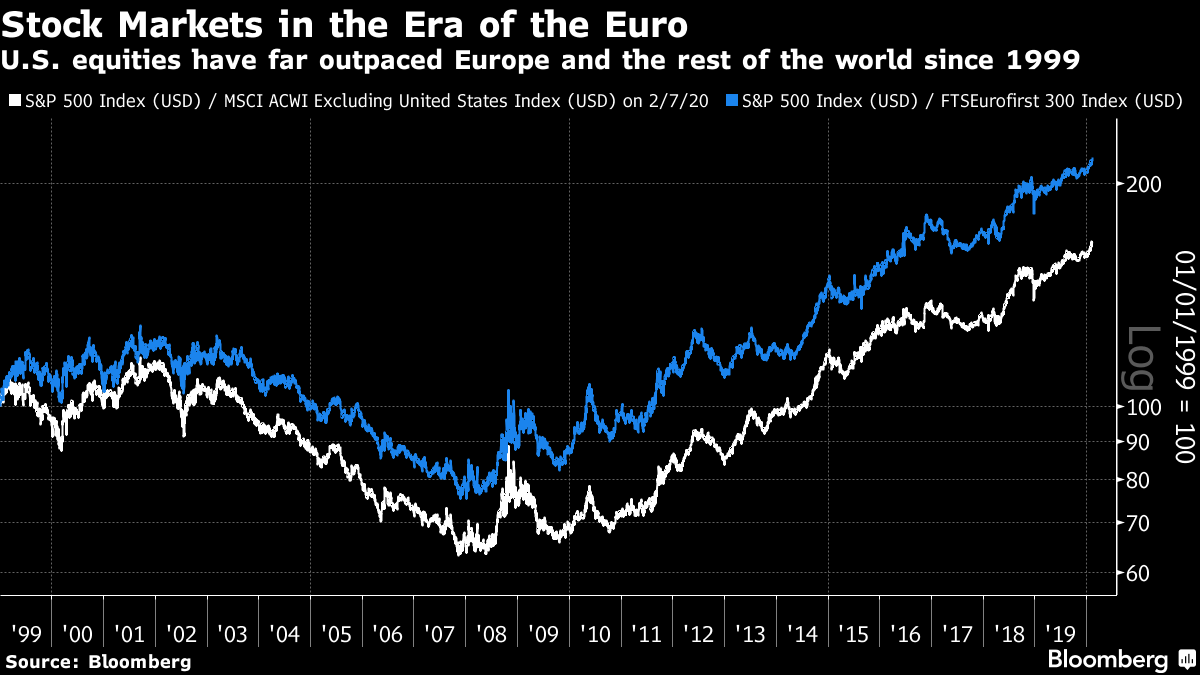

Il combinato disposto di tutti questi fattori sfavorevoli allo sviluppo economico sta peraltro giovando terribilmente agli U.S.A. e sfavorendo altrettanto l’Unione Europea nonché la sua Moneta Unica, che appare sempre più per ciò che è sempre stata: un pateracchio voluto e manovrato da Tedeschi e Francesi con scopi esclusivamente geo-politici. Cioè una creatura monca, incapace anche per questo motivo di correre per riuscire a spiccare il volo. Gli investitori lo hanno capito da tempo e fuggono, perlopiù verso il Dollaro, anche se una fetta sempre più consistente delle loro risorse si rivolge ai numerosi Paesi in via di sviluppo, i quali possono ancora contare sul cosiddetto “dividendo demografico” (perché continuano a fare più figli di quanti ne restino dentro ai loro confini). Altri accumulano oro e immobili, ma se l’economia globale si inginocchia davvero la bolla speculativa che ne sostiene le quotazioni si sgonfia subito.

In questo scenario apocalittico coloro che si sono fatti meno male sinora sono state le Borse Valori, soprattutto quelle anglosassoni e soprattutto a causa del fatto che la loro capitalizzazione globale (circa 85mila miliardi di dollari) è cresciuta negli ultimi 12 anni quasi esattamente dello stesso importo pompato nei mercati dalle banche centrali (giunto a circa 21mila miliardi di dollari). Seguendo questi ragionamenti e secondo gli speculatori più incalliti le quotazioni Borse sarebbero perciò sostenute da una liquidità “surrettizia”, che farebbe loro perdere il contatto con la realtà. Ma ciò è vero soltanto in parte.

In realtà le azioni quotate in Borsa non sono tutte uguali: quelle che hanno corso di più sono state quelle emesse da società che esprimono nuovi modelli di business e nuove tecnologie e la borsa che è rimasta più sostenuta è guarda caso quella che ne raccoglie il maggior numero (Wall Street). Molti altri titoli industriali e molte altre Borse sono rimasti indietro. È notizia fresca quella che ieri la Borsa di Milano ha finalmente recuperato le quotazioni massime raggiunte appunto dodici anni fa, poco prima della crisi. Come dire che il guadagno di questo periodo è stato pari a zero.

Cosa attendersi? Poco prima del virus l’economia-mondo stava effettuando un timido tentativo di rilancio della crescita, trainato dell’economia americana e dalle speranze di un nuovo ulteriore ciclo espansivo. La statistica però gioca a sfavore, perché non c’è mai stato un ciclo economico positivo così lungo nella storia recente.

D’altro canto se la pandemia sarà finalmente “contenuta” in tempo (cioè non si espanderà ulteriormente) e se dovessero partire piani globali di sviluppo economico basati su incentivi fiscali e sull’avvio di grandi opere infrastrutturali allora il mondo potrebbe riuscire a beneficiare appieno delle ricadute in termini di benessere derivanti dalle numerose e prodigiose nuove tecnologie, a vantaggio dell’intera umanità. E con buona pace di chi (a partire dai Tedeschi) si scandalizzerà per l’ulteriore crescita del debito. In fondo, per ogni centesimo finanziato a qualcuno ce n’è uno dato a prestito da qualcun altro. E se di nichelini in giro ce ne sono troppi, non stupisce che i tassi di interesse sprofondino sotto lo zero…

Stefano di Tommaso