IL SECONDO CIGNO NERO DEL 2020

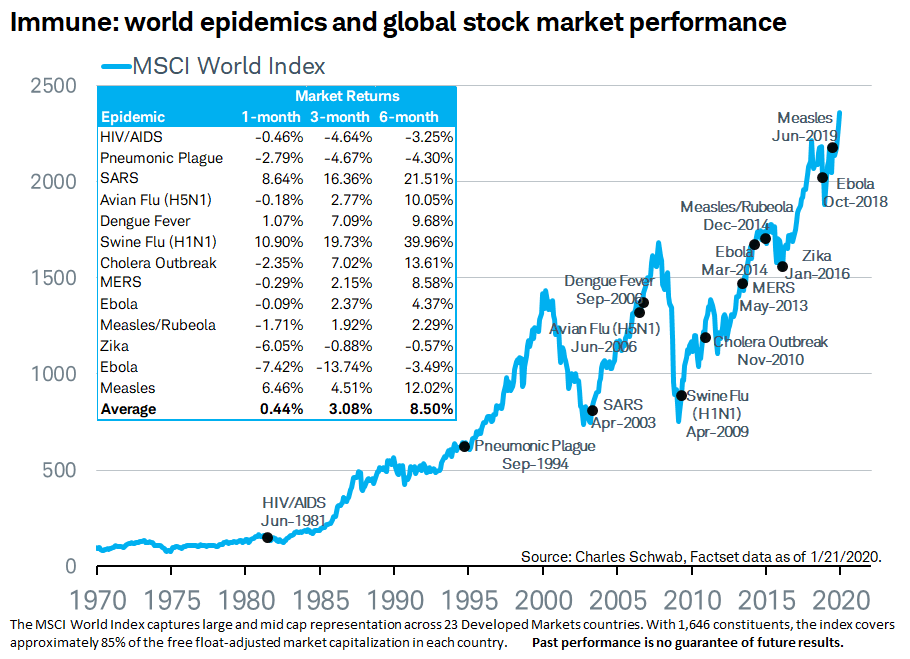

Un altro cigno nero si è appena affacciato a solcare lo stagno delle borse. Se volessimo sintetizzare al massimo potremmo affermare che fa molta paura ma -sino ad oggi- c’è poca sostanza alla base dei ribassi odierni dei listini. In realtà un intero continente (quello asiatico) è nel panico e nessuno è ancora in grado di misurare i danni potenziali derivanti dalla fobia collettiva che sta esplodendo. Ma il precedente del virus “aviario” dovrebbe avere molto da insegnarci.

Le principali economie del mondo stanno evidentemente invitando tutti i loro cittadini a limitare al massimo l’uso degli aeroporti, delle stazioni ferroviarie e delle uscite in luoghi pubblici altamente frequentati da asiatici, con forti strascichi in termini di “umor nero” da parte degli investitori ma anche con la consapevolezza che, come per il precedente analogo del virus dell’influenza aviaria, molto presto l’allarme rientrerà.

Sicuramente i trasporti, i viaggi ed il turismo in generale ne stanno risentendo negativamente e lo scoramento generale non aiuta gli investitori a cavalcare eventuali crisi di fiducia. In compenso gli spread come pure le materie prime e l’energia dovrebbero tendere ad una discesa decisa dei relativi prezzi, con deciso vantaggio per paesi trasformatori puri come l’Italia. Poi a breve dovrebbe aprirsi la stagione della rilevazione dei profitti 2019 e si prevede che andrà piuttosto bene, con buone prospettive per gli utili futuri derivanti dall’effetto “raffreddamento” dell’economia che una pandemia mondiale può generare (minore costo di energia, materie prime, logistica e trasporti).

È perciò ancora presto per dirlo e forse suona un po’ cinico come ragionamento, ma sembra proprio che, come per quello precedente (l’uccisione di Suleiman colto in fragrante nei campi militari dell’IRAQ) anche questo secondo cigno nero del 2020 possa nel suo complesso giocare a favore di una certa floridità dei mercati finanziari. I quali anche per quest’anno dovranno necessariamente aggiornare al ribasso le stime sull’inflazione prospettica e potrebbero addirittura prosperare proprio in virtù di ulteriori possibili ribassi dei tassi di interesse.

È chiaro che il suddetto ragionamento non vale per il turismo, per il “leisure” in generale e per il lusso, che saranno colpiti ben più di molti altri dalla crisi di fiducia e dalle misure di sicurezza imposte dall’emergenza, ma in compenso tutti i produttori di apparecchi biomedicali, tute, mascherine, guanti e altri presidi farmaceutici ivi compresi i principali farmaci da banco, gli integratori alimentari ed i cibi di provenienza occidentale potrebbero subire una forte accelerazione, con un bilancio finale che non sarà necessariamente negativo.

A meno di grandi disastri che però al momento non siamo in grado di prevedere, la finanza -si sa oramai- ama guardare il mondo come la famosa bambola dai riccioli d’oro: non troppo chiaro né troppo scuro, non troppo ottimista né pessimista, non troppo euforico né troppo triste. E da questo punto di vista una pandemia calmieratrice di prezzi ed eccessi, soprattutto laddove dovesse estinguersi abbastanza presto, non farebbe altro che il suo gioco, rilanciando ancora una volta le quotazioni dei listini azionari così come è andata nelle settimane che sono seguite all’attacco al leader militare iraniano.

Riuscirà il mondo a dimenticare in fretta le nuove “vittime dell’influenza”? È ancora presto per dirlo, soprattutto per il fatto che il fattore potrebbe semplicemente essere la causa scatenante di una correzione di borsa che potrebbe anche sottendere a molte altre cause, ma in un’ottica di medio termine allora sì: è possibile che succeda!

Stefano di Tommaso