SARÀ L’ANNO RECORD PER QUOTARSI IN BORSA?

Ci sono almeno tre fattori che lasciano pensare che il 2020 potrebbe essere l’anno record per le nuove quotazioni in borsa, quantomeno al segmento riservato alle piccole e medie imprese: 1) la fame di risorse che dovrebbe derivare dalla presumibile ondata di fusioni e acquisizioni che si prospetta tra le piccole e medie imprese, 2) la poca propensione delle banche a finanziarle, 3) la nuova normativa che riguarda i P.I.R. che si stima dovrebbe apportare al mercato finanziario, nel solo anno in corso, risparmio fresco per almeno 3 miliardi di euro (e che per almeno il 7-8% dovrebbe affluire alle matricole di borsa).

LO SCENARIO POTREBBE RESTARE MOLTO FAVOREVOLE

È buona norma che, quando le borse sono ai massimi storici, molte nuove imprese si candidano alla quotazione e da questo punto di vista il 2020 è partito nel migliore dei modi. Se i mercati dunque non faranno scherzi nel prosieguo dell’anno è possibile che ne vedremo delle belle (molti analisti sono concordi nell’indicare uno scarso impatto delle numerose cattive notizie di inizio anno sulle quotazioni dei listini, virus compreso). Qui sotto il grafico dell’andamento della Borsa Italiana nell’ultimo anno:

Ma non c’è soltanto questo aspetto ad alimentare l’attesa di molte nuove candidature. C’è anche l’endemico nanismo delle imprese italiane: piccole e familiari nella maggior parte dei casi, fanno più fatica di altre a competere su mercati sempre più globalizzati e spesso non hanno altra scelta che aggregarsi tra loro o essere acquisite, perché oramai è chiaro a tutti che la dimensione aziendale costituisce un fattore indispensabile per effettuare adeguati investimenti. E senza qualcuno che fornisce quattrini è difficile realizzare investimenti e/o aggregazioni per le imprese di piccola taglia.

IL MERCATO DEI CAPITALI UNICA ALTERNATIVA AL CREDITO BANCARIO

In passato era il sistema bancario che erogava credito a manetta ma negli ultimi anni una serie di normative che riguardano la classificazione dei rischi assunti dalle banche e la relativa capitalizzazione necessaria hanno progressivamente ridotto il credito erogato alle imprese, soprattutto quelle di minori dimensioni, che più di altre avrebbero bisogno di risorse per aggregazioni e investimenti. Di qui la maggiore attenzione che oggi trova tra gli imprenditori il mercato dei capitali (private equity, minibond, o borsa), visto spesso come l’unica alternativa al credito bancario a disposizione delle imprese che vogliono crescere.

In questo panorama (che peraltro va avanti da almeno un triennio) si inserisce la terza edizione della normativa sui Piani Individuali di Risparmio (PIR), che torna a favorire l’investimento del risparmio privato nel capitale delle imprese italiane.

I PIR DI TERZA GENERAZIONE FAVORIRANNO LE MATRICOLE

Quest’anno come sopra anticipato ci si aspetta che sui PIR affluiscano nuove risorse per almeno 3 miliardi di euro e la normativa dei PIR di terza generazione prevede che una soglia minima del 17,50% del valore complessivo degli investimenti venga in direzione di imprese quotate di piccola e media capitalizzazione, tra le quali le 164 quotate esclusivamente all’MTA (cioè non anche al segmento STAR che riguarda le maggiori) e/o quelle minori (le attuali 132 quotate all’A.I.M. (Alternative Investment Market, in sigla:AIM) tra le quali sono esigibili per i PIR 126 di esse). Ma in realtà molti osservatori si aspettano che invece del 17,5% al segmento delle piccole piccolissime e medie vada una ben maggior parte del totale degli investimenti.

Quest’anno come sopra anticipato ci si aspetta che sui PIR affluiscano nuove risorse per almeno 3 miliardi di euro e la normativa dei PIR di terza generazione prevede che una soglia minima del 17,50% del valore complessivo degli investimenti venga in direzione di imprese quotate di piccola e media capitalizzazione, tra le quali le 164 quotate esclusivamente all’MTA (cioè non anche al segmento STAR che riguarda le maggiori) e/o quelle minori (le attuali 132 quotate all’A.I.M. (Alternative Investment Market, in sigla:AIM) tra le quali sono esigibili per i PIR 126 di esse). Ma in realtà molti osservatori si aspettano che invece del 17,5% al segmento delle piccole piccolissime e medie vada una ben maggior parte del totale degli investimenti.

Alla Borsa italiana sono inoltre quotate 87 azioni di emittenti non italiani (al segmento Global Equity Market) e 11 fondi di investimento, ma i PIR privilegerebbero i titoli minori e sicuramente si rivolgono a quelli italiani.

Se tali attese sono realistiche ci sarebbero dunque nel 2020 tutte le condizioni per un forte afflusso di capitali anche al mercato AIM e questo potrebbe alimentare un “boom” delle Initial Public Offerings (IPO). Molta domanda e molta offerta di capitali potrebbe cioè tradursi in un numero record di quotazioni superiore perciò a quello già elevatissimo del 2019 (pari a 35 in totale di cui 31 all’AIM).

CHI È GIÀ QUOTATO IN BORSA…

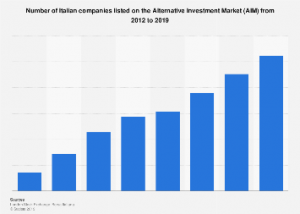

Al momento all’AIM ci sono 132 titoli quotati, al netto di quelli sospesi, cancellati e passati all’M.T.A. (Mercato Telematico Azionario: il listino principale) dove invece se ne contano 242 di cui 78 sono nel segmento superiore (lo STAR). Se quest’anno perciò arrivassero circa 40 nuovi titoli di società quotate (questa al momento è la stima, dal momento che si stima una crescita delle IPO del 30% per l’anno in corso) il listino AIM supererebbe in numero le 170 società quotate, sorpassando dunque quello delle aziende quotate all’MTA che non sono anche allo STAR (242-78=164) e diverrebbe ovviamente molto più liquido e significativo nel network europeo che raccoglie gli altri AIM nazionali di cui il nostro è parte.

Al momento all’AIM ci sono 132 titoli quotati, al netto di quelli sospesi, cancellati e passati all’M.T.A. (Mercato Telematico Azionario: il listino principale) dove invece se ne contano 242 di cui 78 sono nel segmento superiore (lo STAR). Se quest’anno perciò arrivassero circa 40 nuovi titoli di società quotate (questa al momento è la stima, dal momento che si stima una crescita delle IPO del 30% per l’anno in corso) il listino AIM supererebbe in numero le 170 società quotate, sorpassando dunque quello delle aziende quotate all’MTA che non sono anche allo STAR (242-78=164) e diverrebbe ovviamente molto più liquido e significativo nel network europeo che raccoglie gli altri AIM nazionali di cui il nostro è parte.

Il segmento AIM della Borsa Italiana è partito nel 2009 e ha visto da allora il debutto di 180 società per una raccolta totale di quasi 4 miliardi di euro (delle quali 14 si sono trasferite al listino MTA). Delle 180 società che si sono quotate nei dieci anni di vita dell’AIM 24 di queste erano delle SPAC (special purpose acquisition companies) e 16 di queste hanno realizzato delle business combination, fondendosi cioè con medie imprese che in tal modo sono finite in borsa.

…E L’IDENTIKIT DI CHI LO È ALL’ A.I.M.

L’Iidentikit dell’impresa media quotata all’AIM è peraltro davvero incoraggiante: la media mostra un fatturato di poco meno di 40 milioni di euro e un ammontare di capitale fresco ottenuto in occasione della quotazione pari a poco meno di 10 milioni (che non dovranno mai essere restituiti ai sottoscrittori). Per il 35% delle quotate si tratta di piccole e medie imprese innovative che hanno collocato in borsa aumenti di capitale per circa un terzo del valore “pre-money” ottenendo una capitalizzazione di borsa in media pari al valore del fatturato e corrispondente a circa un quarto del valore d’azienda “post-money” (cioè dopo l’aumento di capitale).

L’Iidentikit dell’impresa media quotata all’AIM è peraltro davvero incoraggiante: la media mostra un fatturato di poco meno di 40 milioni di euro e un ammontare di capitale fresco ottenuto in occasione della quotazione pari a poco meno di 10 milioni (che non dovranno mai essere restituiti ai sottoscrittori). Per il 35% delle quotate si tratta di piccole e medie imprese innovative che hanno collocato in borsa aumenti di capitale per circa un terzo del valore “pre-money” ottenendo una capitalizzazione di borsa in media pari al valore del fatturato e corrispondente a circa un quarto del valore d’azienda “post-money” (cioè dopo l’aumento di capitale).

UNO SCENARIO “WIN-WIN”

Dal momento che i tassi di interesse sono oramai stabilmente bassi in tutto il mondo di questi tempi, anche le valutazioni aziendali risultano relativamente elevate (sebbene a casa nostra restino molto più in basso di quanto si registri per analoghe imprese nei mercati anglosassoni) e indubbiamente anche questo fattore può spingere molte nuove imprese a sottoporsi al regime di trasparenza contabile imposto dalle autorità di mercato, per riuscire a cogliere i vantaggi (e i denari) provenienti dalla quotazione.

Uno scenario dal quale guadagnerebbero tutti e che contribuirebbe non poco a svecchiare l’apparato industriale italiano, ancora molto sbilanciato sull’industria del fashion, sull’alimentare e sull’elettromeccanica di derivazione automobilistica e ancora poco sviluppato invece sulle nuove tecnologie che stanno cambiando il mondo.

Stefano di Tommaso