MA QUANTO VALE LA ROMA CALCIO ?

Una valutazione pari a circa due volte il fatturato per una società che non vede l’utile può sembrare spropositata se parliamo di una squadra di calcio e non di un’unicorno della tecnologia. Eppure la valutazione cui è giunto l’acquirente Dan Friedkin (nella foto qui sotto) può non risultare affatto fuori luogo se facciamo qualche approfondimento di dettaglio.

Sembra che molto presto verrà annunciata l’acquisizione della Roma calcio da parte del miliardario americano. Le cifre di cui si parla per la valutazione vanno da un minimo che viene imposto dalla legge sulla tutela delle minoranze per i detentori di un titolo quotato (il cui valore teorico è pari a 0,62 euro per azione, dal momento che lo scorso venerdì ha chiuso a 0,66 euro, pari a una capitalizzazione di borsa di 413 milioni di euro, cui si somma l’ingente debito di 272 milioni di euro, per un totale di valore pari a circa 685 milioni) fino a circa 1 miliardo di dollari (920 milioni di euro circa) , come riportano diversi giornali specializzati. Le quotazioni odierne sono addirittura salite a 0,70 euro.

Sembra che molto presto verrà annunciata l’acquisizione della Roma calcio da parte del miliardario americano. Le cifre di cui si parla per la valutazione vanno da un minimo che viene imposto dalla legge sulla tutela delle minoranze per i detentori di un titolo quotato (il cui valore teorico è pari a 0,62 euro per azione, dal momento che lo scorso venerdì ha chiuso a 0,66 euro, pari a una capitalizzazione di borsa di 413 milioni di euro, cui si somma l’ingente debito di 272 milioni di euro, per un totale di valore pari a circa 685 milioni) fino a circa 1 miliardo di dollari (920 milioni di euro circa) , come riportano diversi giornali specializzati. Le quotazioni odierne sono addirittura salite a 0,70 euro.

UNA VALUTAZIONE DA RECORD…

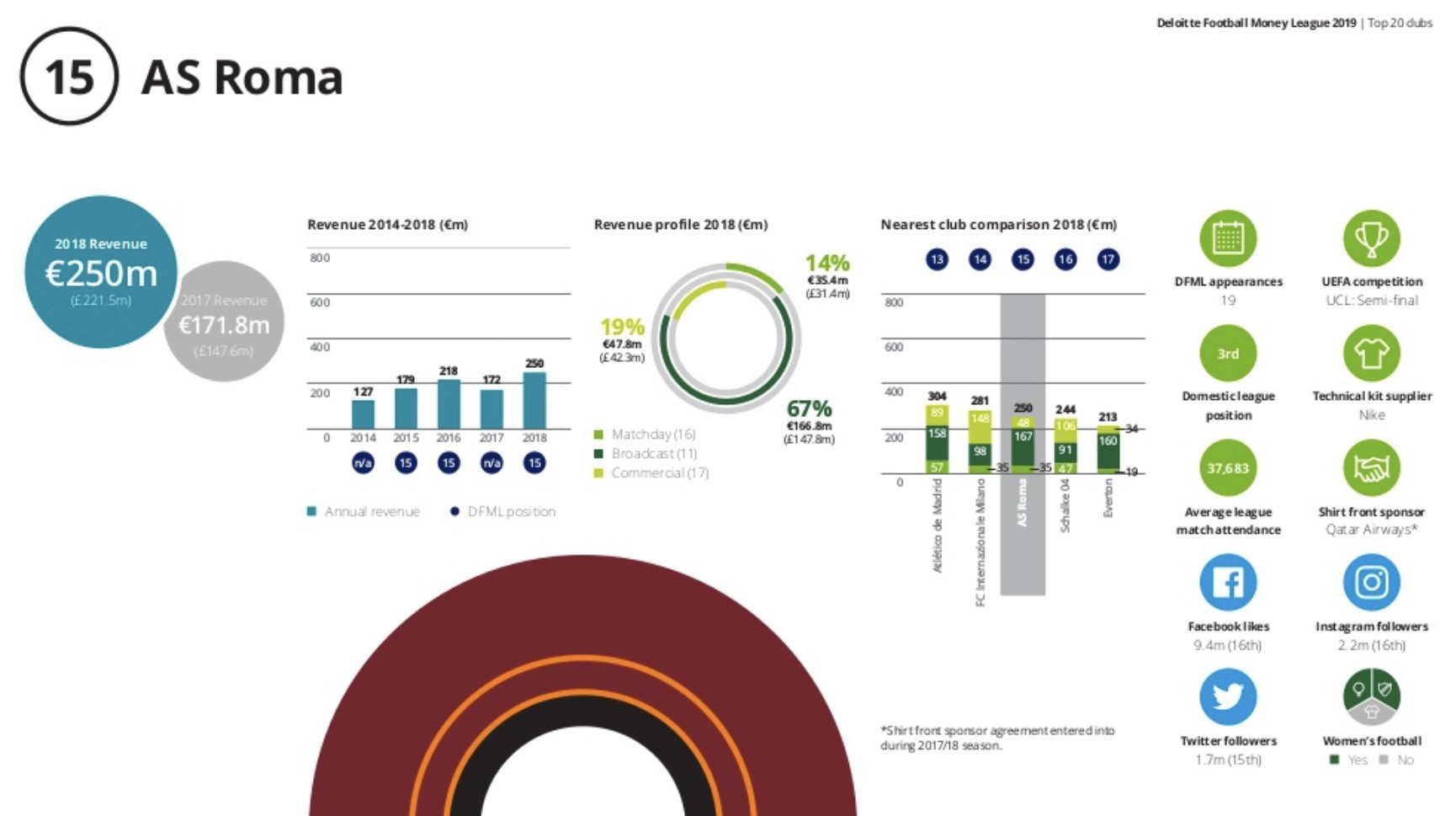

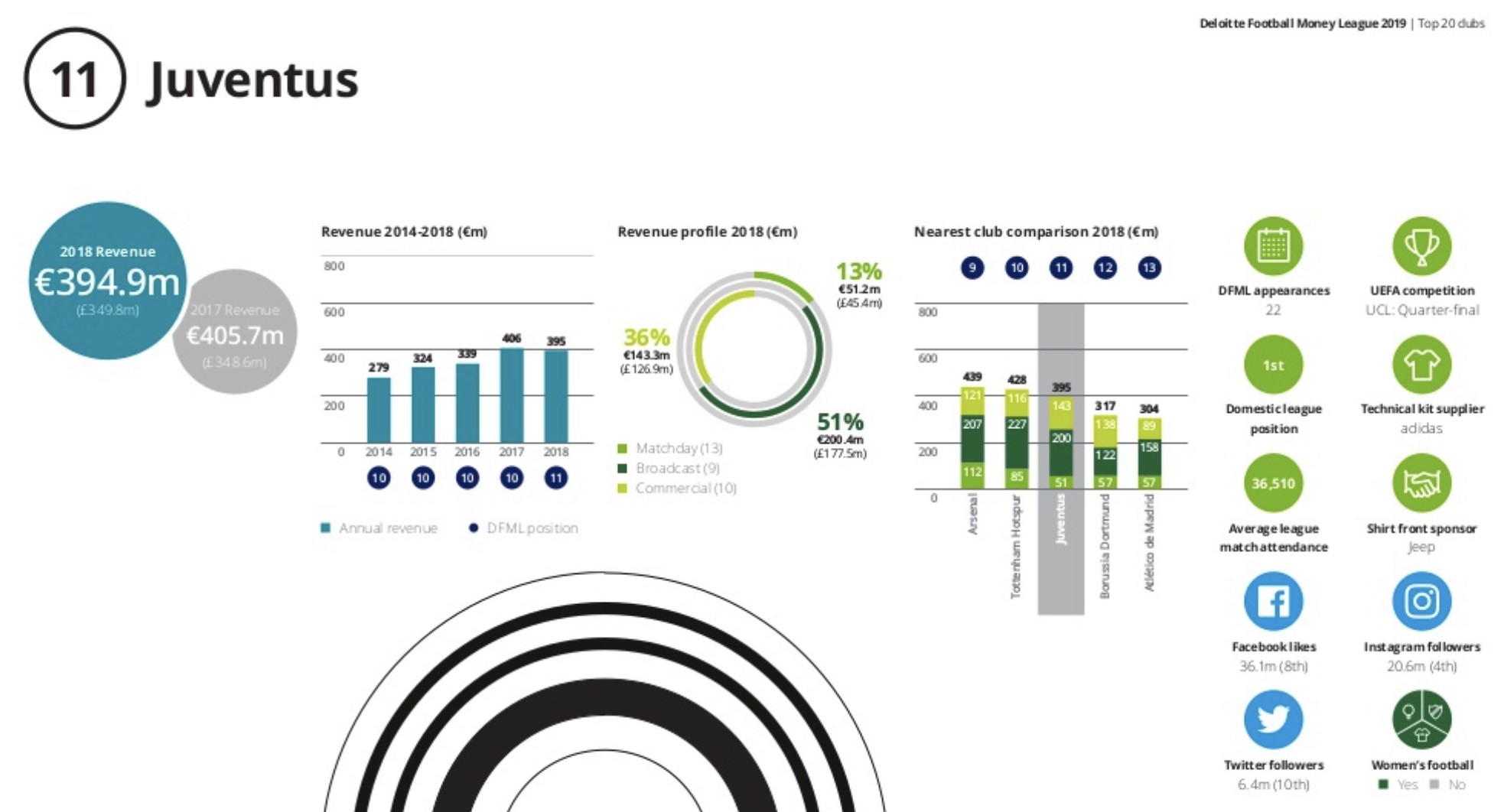

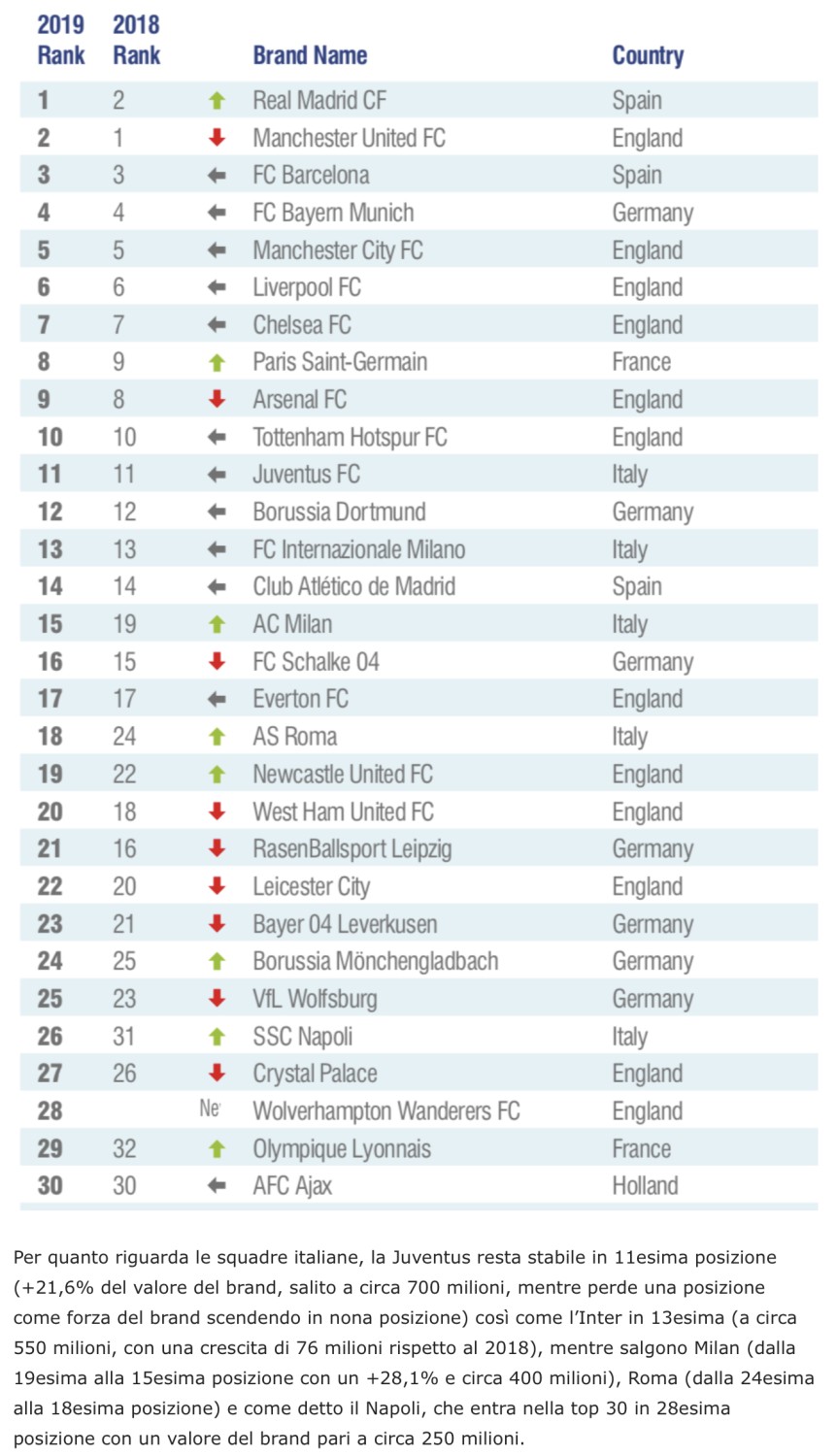

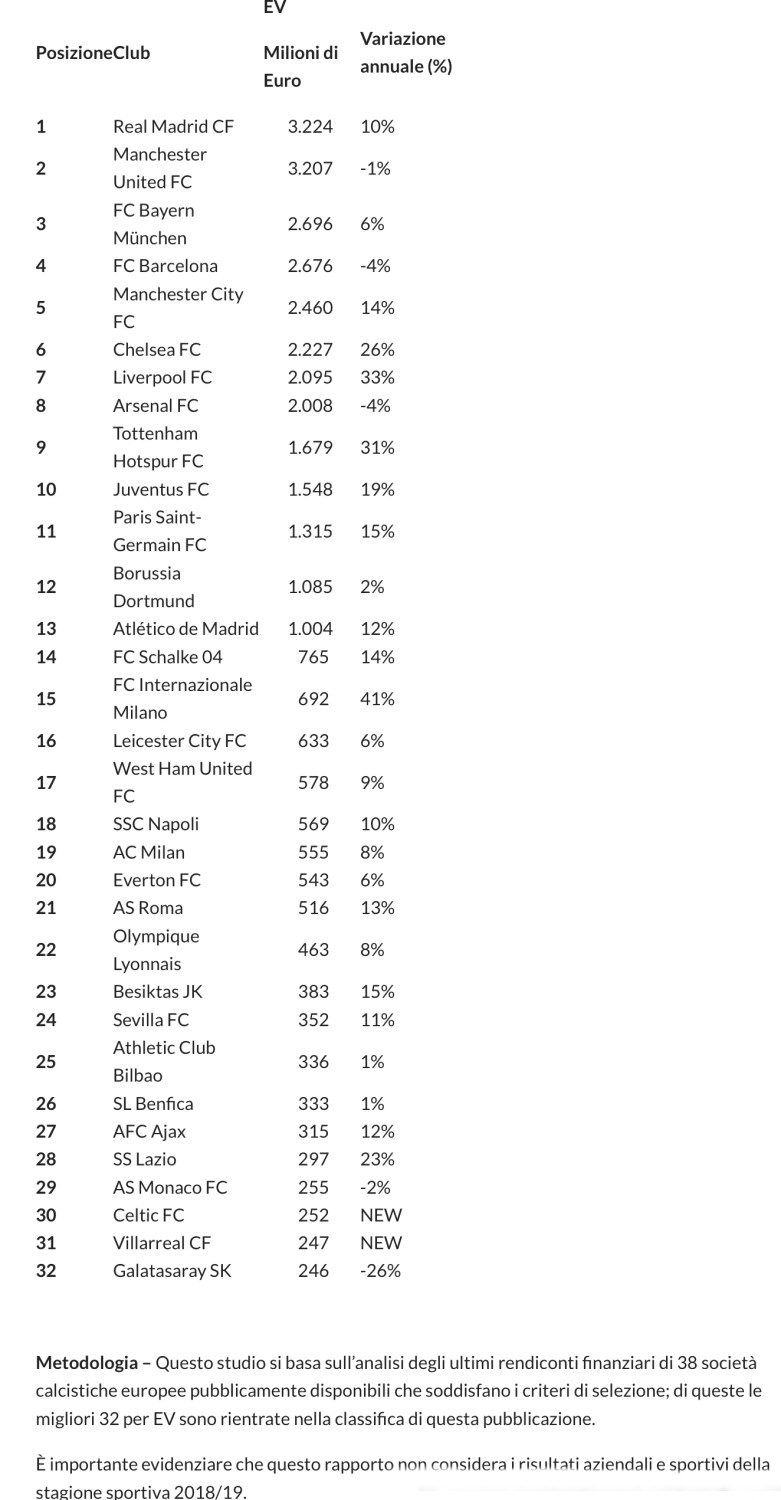

La stampa riporta che probabilmente l’importo finale della transazione si situerà a metà strada: circa 800 milioni di euro, pari a quasi 900 milioni di dollari. Un record assoluto per una squadra italiana che perdipiù si classifica soltanto al 15.mo posto della classifica redatta da Deloitte dopo la Juventus e l’Inter (vedi tabelle allegate).

Secondo un’altra classifica riportata da Calcio&Finanza, la ROMA invece si posizionerebbe alla 18.ma riga:

Secondo un altro studio condotto da KPMG sulla base di un algoritmo (che prende in considerazione cinque parametri specifici del calcio: redditività, popolarità, potenziale sportivo, valore dei diritti televisivi e proprietà dello stadio), la valutazione dell’equity della AS ROMA appare allineata a quanto sopra riportato:

MA PERCHÉ INVESTIRCI ?

Quali sono le ragioni dell’interesse di diversi grandi investitori nell’acquisto di un club di calcio come quello della Roma? E come si valutano le squadre di calcio più importanti dei campionati europei ?

Ce lo siamo chiesti provando ad esplorare il poco trasparente mercato delle squadre di calcio, ancora oggi molto soggetto a influenze politiche, regolamentari e, non ultima, di gradimento da parte dei tifosi. Pare infatti che sia proprio per quest’ultima ragione che l’attuale presidente italoamericano James Pallotta, figlio di un imprenditore nato a Teramo ed emigrato negli USA, a capo di un fondo di investimento “hedge” che nel 2012 aveva investito 293 milioni di dollari (poco più di 250 milioni di euro), voglia oggi disfarsene, oltre che per la mancata approvazione al progetto del nuovo stadio che avrebbe ospitato la squadra da parte di Virginia Raggi, sindaco pentastellato della capitale.

Ce lo siamo chiesti provando ad esplorare il poco trasparente mercato delle squadre di calcio, ancora oggi molto soggetto a influenze politiche, regolamentari e, non ultima, di gradimento da parte dei tifosi. Pare infatti che sia proprio per quest’ultima ragione che l’attuale presidente italoamericano James Pallotta, figlio di un imprenditore nato a Teramo ed emigrato negli USA, a capo di un fondo di investimento “hedge” che nel 2012 aveva investito 293 milioni di dollari (poco più di 250 milioni di euro), voglia oggi disfarsene, oltre che per la mancata approvazione al progetto del nuovo stadio che avrebbe ospitato la squadra da parte di Virginia Raggi, sindaco pentastellato della capitale.

La valutazione complessiva dei 920 milioni di euro di cui parlava la stampa non sarebbe stata però comunque tutto prezzo riconosciuto ai venditori: essa verrebbe fuori dalla necessità di un aumento di capitale di circa 150 milioni oltre a quella di rifinanziare l’attuale debito comprensivo degli interessi (circa 280 milioni), che lascerebbe spazio a una valutazione dell’attuale equity pari a circa 500 milioni di euro, circa il doppio dei ricavi 2018 e di quanto investito da Pallotta&C. 7 anni addietro. Un guadagno teorico al quale devono sottrarsi però le perdite totalizzate dai giallorossi nello stesso periodo, pari a circa 230 milioni (al netto di piu di 500 milioni di plusvalenze), il che porterebbe a ridurre molto quanto guadagnato nel periodo.

La valutazione complessiva dei 920 milioni di euro di cui parlava la stampa non sarebbe stata però comunque tutto prezzo riconosciuto ai venditori: essa verrebbe fuori dalla necessità di un aumento di capitale di circa 150 milioni oltre a quella di rifinanziare l’attuale debito comprensivo degli interessi (circa 280 milioni), che lascerebbe spazio a una valutazione dell’attuale equity pari a circa 500 milioni di euro, circa il doppio dei ricavi 2018 e di quanto investito da Pallotta&C. 7 anni addietro. Un guadagno teorico al quale devono sottrarsi però le perdite totalizzate dai giallorossi nello stesso periodo, pari a circa 230 milioni (al netto di piu di 500 milioni di plusvalenze), il che porterebbe a ridurre molto quanto guadagnato nel periodo.

…MA PALLOTTA NON CI GUADAGNEREBBE NIENTE

Ecco dunque che il calcolo della valutazione di circa 900 milioni di dollari (800 milioni di euro) deriva dalla necessità per Pallotta di non uscirne addirittura in perdita, sebbene -ripetiamo- essa costituisca comunque un record assoluto nella valutazione dei club calcistici e deriva ovviamente anche dall’incremento in corso dei ricavi derivanti dai diritti televisivi, che da soli contano decisamente (in particolare per la ROMA) nell’equilibrio economico complessivo.

Dal punto di vista di Friedkin il business della Roma calcio può invece rivalutarsi nel tempo innanzitutto sulla base di due fattori : la prospettiva di concludere positivamente l’avventura della costruzione del nuovo stadio (che di per sé costituisce un business interessante, sempre che il Sindaco la approvi) nonché la possibilità di far tornare a vincere la squadra che da anni non performa come dovrebbe (cosa che evidentemente ne ha penalizzato non poco le quotazioni di borsa). Non irrilevanti sarebbero in tal caso anche i ritorni di immagine (e indirettamente di business) in tutta Europa per il nuovo presidente che è oggi a capo di una grossa rete di concessionari Toyota in medio oriente.

La possibilità di riuscire a lavorare con successo su un’adeguata compravendita di giocatori è dunque il vero punto di verifica del valore aziendale nonché la leva attraverso la quale far risalire le sorti della squadra capitolina, anche se deve fare i conti con la necessità di non rivoluzionare completamente le cose onde non dover ricominciare da capo con allenatori e sponsors (la nomina di Paulo Fonseca è recente). Bisogna poi vedere se l’aumento di capitale oggi previsto risulterà sufficiente per farlo o se ci vorranno ulteriori risorse.

La possibilità di riuscire a lavorare con successo su un’adeguata compravendita di giocatori è dunque il vero punto di verifica del valore aziendale nonché la leva attraverso la quale far risalire le sorti della squadra capitolina, anche se deve fare i conti con la necessità di non rivoluzionare completamente le cose onde non dover ricominciare da capo con allenatori e sponsors (la nomina di Paulo Fonseca è recente). Bisogna poi vedere se l’aumento di capitale oggi previsto risulterà sufficiente per farlo o se ci vorranno ulteriori risorse.

È notizia odierna tuttavia il comunicato stampa -richiesto dalla CONSOB- con il quale si precisa che la Due Diligence condotta per conto di Friedkin sulla AS ROMA è ancora in corso così come è probabile che essa perduri anche relativamente alle autorizzazioni da concedere per la costruzione dello stadio.

COME FARNE CRESCERE IL VALORE ?

Ci sono poi molte altre operazioni da portare avanti con successo per far avanzare in classifica la Roma e trasformarla in un business di successo. Di seguito riportiamo un confronto tra le schede sintetiche riportate nella classifica operata da Deloitte tra la Roma e la prima squadra di quella classifica: il Real Madrid. Come si può notare qui sotto la suddivisione dei ricavi (che in total per il Real Madrid sono pari al 300% di quelli della Roma: 750 milioni contro i 250 di quest’ultima) è molto diversa tra le due squadre: per il 2018 infatti i ricavi televisivi del RM ammontano soltanto al 151% di quelli della Roma mentre i ricavi pubblicitari (356 milioni del RM contro i 48 milioni della Roma) sono lievitati nel tempo al 742% di quelli della seconda (cioè sono maggiori di sette volte e mezza).

È anche qui che probabilmente l’acquisizione di Friedkin punta a generare valore, cosa che ovviamente riuscirà molto meglio se la squadra capitolina tornerà a svettare in testa alle classifiche. Tanto per fare un paragone italiano, i ricavi pubblicitari dell’Inter sono circa tre volte quelli della Roma (143 milioni contro 48) e per la Juventus sono ancora più alti (148 milioni). In proporzione però sono maggiori quelli dell’Inter, dal momento che “fattura” solo 280 milioni contro i quasi 400 milioni della Juve: dunque i ricavi pubblicitari superano per l’Inter il 53% del totale, un vero e proprio record europeo se si tiene conto del fatto che gli stessi ammontano ”soltanto” al 47% del totale per il Real Madrid.

Tanto per fare un paragone se la Roma dovesse riuscire a totalizzare la stessa quota di ricavi pubblicitari dell’Inter (cioè il 53% del fatturato) essa otterrebbe da quella fonte (stando ai dati 2018) ben 132 milioni contro gli attuali 48, cioè 64 milioni in più di oggi, arrivando a fatturare un totale di 314 milioni (ben più dell’Inter) cosa che probabilmente la riporterebbe a rivedere l’utile.

Ecco dunque di cosa si parla a proposito dello spazio di manovra che cercano i nuovi investitori, sempre che -beninteso- la politica e i tifosi non si mettano di traverso. E questi ultimi “caveat” non sono proprio così scontati, come dimostrano i 7 anni di pene sofferte da James Pallotta senza riuscire a guadagnarci nulla.

Stefano di Tommaso