SE LA “CORPORATE AMERICA” ALLUNGA IL PASSO

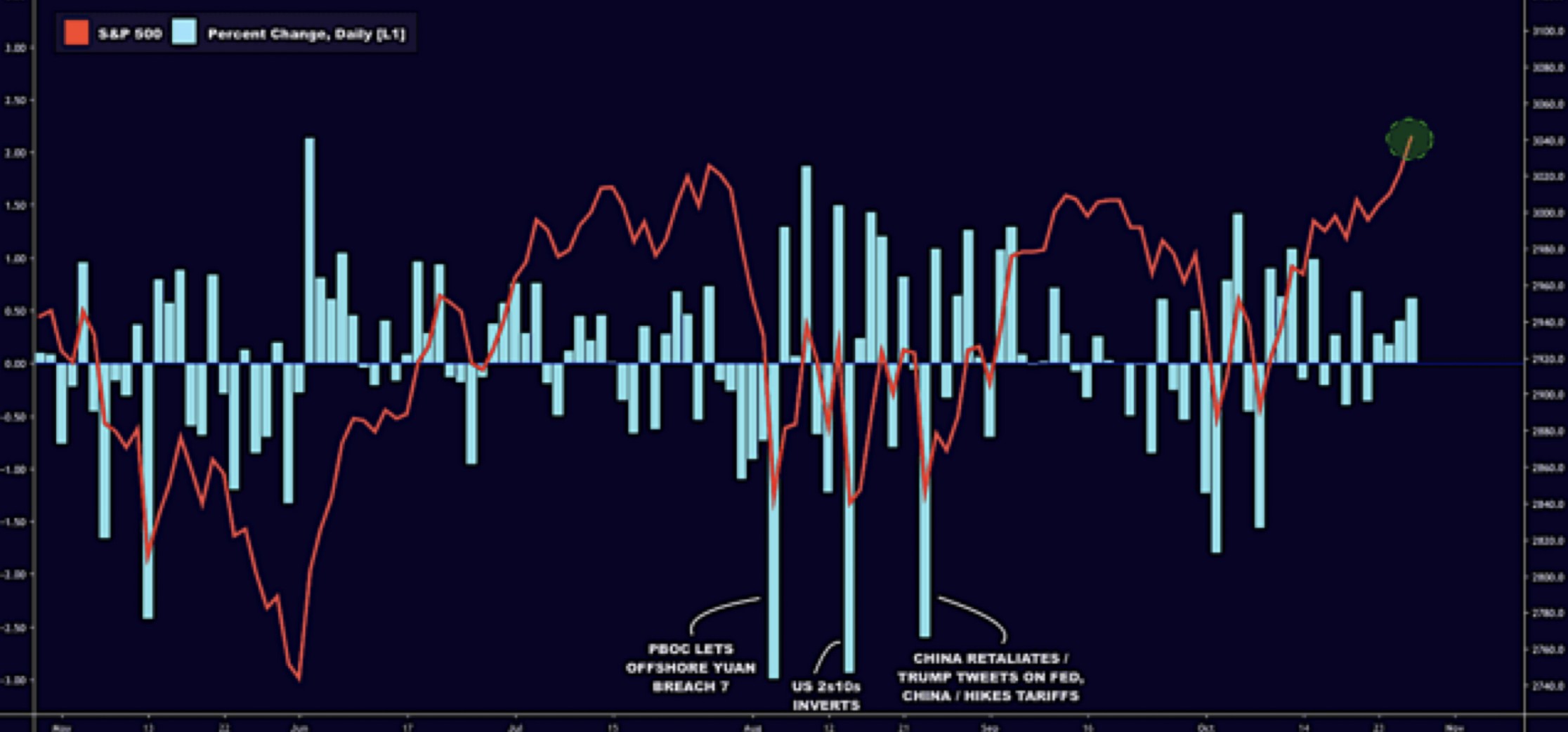

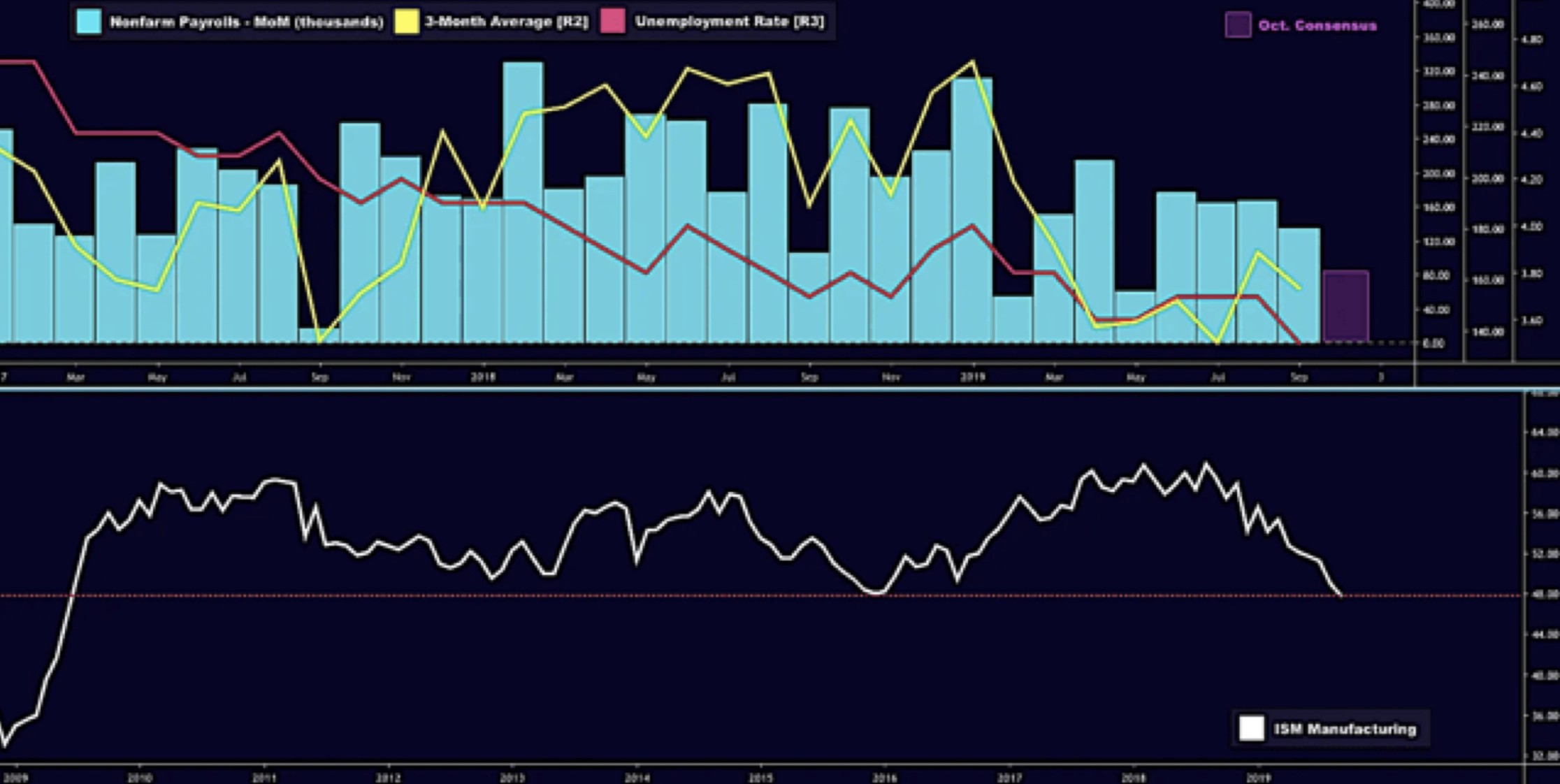

Se i mercati finanziari corrono al rialzo non è detto che questo significhi che l’economia torni a crescere, anzi. Era scritto da tempo che i mercati avrebbero potuto fare meglio data la scarsità di alternative dove andare ad investire la liquidità immessa nel sistema dalle banche centrali, la nullità dei rendimenti dei titoli a reddito fisso e il mancato declino dei profitti delle grandi multinazionali americane. Ma in un momento in cui l’euforia regna sovrana, soprattutto oltreoceano, rilasciamo a comprendere cosa succede davvero? L’economia torna a crescere inaspettatamente come nel 2016 oppure quello delle borse che battono tutti i record è solo un fuoco di paglia? E se fosse, le borse sono destinate a crollare o potranno continuare a sostenersi? Per provare a scrutare il prossimo futuro andiamo dunque a vedere qualche dato statistico.

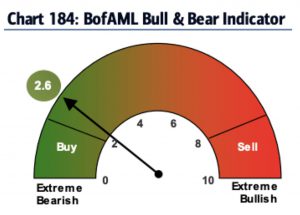

L’OTTIMISMO DELLE BORSE

Sicuramente il detonatore dell’ottimismo delle borse è arrivato, ancora una volta, dal presidente americano: è lui ad aver alimentato la speranza che l’escalation delle tariffe, pianificata per il prossimo 15 dicembre, possa oramai considerarsi superata dal buon andamento delle negoziazioni in corso tra America e Cina. E sembra essere lui ad aver “vinto” il lungo braccio di ferro con l’altro capo del Pacifico senza aver concesso quasi nulla all’avversario che avrebbe preteso di continuare con lo squilibrio nei rapporti commerciali che l’amministrazione Obama considerava “normale”.

Sicuramente il detonatore dell’ottimismo delle borse è arrivato, ancora una volta, dal presidente americano: è lui ad aver alimentato la speranza che l’escalation delle tariffe, pianificata per il prossimo 15 dicembre, possa oramai considerarsi superata dal buon andamento delle negoziazioni in corso tra America e Cina. E sembra essere lui ad aver “vinto” il lungo braccio di ferro con l’altro capo del Pacifico senza aver concesso quasi nulla all’avversario che avrebbe preteso di continuare con lo squilibrio nei rapporti commerciali che l’amministrazione Obama considerava “normale”.

Sembrava che questo presidente avrebbe scatenato conflitti e recessione economica con il suo pugno fermo e le sue minacce a 360 gradi e invece i fatti stanno facendo venire a galla una diversa realtà: i conflitti nel mondo si sono attenuati, il terrorismo sembra ridursi, la questione mediorientale sembra più sotto controllo di quanto vogliono farci credere i giornalisti e persino le tigri asiatiche, pur dopo aver subìto la spuntatura delle loro unghie, sembrano interessate a collaborare su un percorso di normalizzazione.

Di certezze ovviamente è difficile disporre, ma di ipotesi di moderato ottimismo si è invece riempita la bocca Wall Street, soprattutto quando ha dovuto prendere atto che le imprese americane continuano a marciare verso migliore efficienza e maggiore innovazione e dunque a macinare risultati tangibili nonostante le prospettive di “fine ciclo espansivo” restino piuttosto grigie.

UN ESEMPIO DI EFFICIENZA PER TUTTI: TESLA

Un esempio per tutti ci viene fornito dagli straordinari risultati economici della fabbrica di automobili Tesla: in un settore martoriato dal calo delle vendite e dove il più ottimista intona il “de profundis”, Tesla sta riuscendo a tenere fede al suo percorso di crescita e, al tempo stesso, sta mostrando di poter fare decisi progressi nella direzione della generazione di cassa e dell’efficienza nei costi.

E sono proprio la capacità di generare cassa e di migliorare l’efficienza nei costi i veri “leitmotiv” della salute dell’intero comparto industriale americano: il profondo rinnovamento tecnologico che le imprese americane hanno cavalcato in anticipo sul resto del mondo oggi genera abbondante efficienza e quest’ultima si trasmette ai profitti aziendali!

Dunque persino laddove la produzione industriale si riduca e i consumi dovessero non brillare, il guadagno di efficienza che genera profitti e alimenta a sua volta la disponibilità di denaro per investire in ulteriori innovazioni è qualcosa che rivoluziona le industrie obsolete e fa crescere le quotazioni delle aziende che possono stare alla testa del rinnovamento, guarda caso prevalentemente americane.

IL RINNOVAMENTO TECNOLOGICO FA EFFICIENZA

La “Corporate America” insomma allunga il passo mentre le imprese industriali del resto del mondo fanno fatica a tenere botta. I motivi sono molti: il mercato del lavoro nordamericano è tra i più flessibili e qualificati, il mercato dei capitali abbonda di risorse finanziarie che cercano una collocazione, il sistema fiscale è tra i più favorevoli e contribuisce ad attirare capitali, il sistema giudiziario è snello e imparziale, i vincoli burocratici per investimenti e nuove intraprese sono spesso ridotti all’osso. Esattamente il contrario di quanto avviene in Europa e molto più garantista ed affidabile di ciò che è possibile realizzare nei paesi asiatici.

Sono considerazioni che lasciano presumere che il divario con l’industria europea aumenterà ancora, ma che fanno anche ben sperare circa le sorti dei mercati finanziari e sinanco dell’economia reale. Partiamo da quest’ultima: se, nonostante tutto, il modello industriale americano mostra i suoi muscoli, ecco allora che è possibile sperare che qualcuno nel mondo aguzzi l’inferno e finisca per imitarlo. Generando efficienza e profitti che potranno essere reinvestiti in innovazioni e posti di lavoro.

I MERCATI POTREBBERO SOPRAVVIVERE AD UNA MODERATA RECESSIONE

Ma anche i mercati finanziari potrebbero tranquillamente sopravvivere alle prospettive di una recessione moderata e, soprattutto, localizzata nelle zone meno dinamiche del pianeta (come appunto l’Eurozona oggi).

Certamente i tassi d’interesse non potranno ripartire al rialzo sino a quando non si materializzi qualche tacca d’inflazione dei prezzi e sino a quando non si potrà sperare nella ricrescita dei rendimenti reali (oggi sottozero in Europa e intorno allo zero nel resto del mondo).

Altrettanto certamente le borse continueranno a correre soltanto se i profitti riprenderanno a crescere, dunque soprattutto “laddove” i profitti cresceranno. Ma senza shock esogeni oggi non prevedibili non sembra ipotizzabile nemmeno un crollo dei mercati finanziari, dei rendimenti e dei dividendi. Casomai i conflitti politici potranno alimentare instabilità e incertezza, come per esempio in Italia e in Francia, dove l leadership governativa è sempre più sotto assedio. Ma è difficile immaginare che ciò possa generare dei disastri, sebbene dei rallentamenti invece si.

Le condizioni macroeconomiche invece lasciano pensare che la congiuntura economica possa incupirsi, mano mano che ci avviciniamo alla fatidica scadenza del 2020 (da molti considerato l’anno in cui la recessione globale potrebbe manifestarsi). I segnali statistici restano e, casomai, la stagnazione economica europea non fa che anticiparli. Dunque è difficile pensare di poterla scansare come è successo nel 2016 quando è stato eletto Trump. Quel che si può sperare è che questa volta essa generi ben pochi danni e che rappresenti più una pausa fisiologica che non una vera e propria crisi.

Se ciò si verificasse i mercati finanziari continuerebbero a brindare, seppure con doverose (e forse significative) differenze di performance tra le sponde dei due oceani.

Stefano di Tommaso