LA SFIDUCIA ALIMENTA LE PROBABILITÀ DI RECESSIONE GLOBALE

Se i ministri delle finanze e i governatori delle banche centrali riuniti a Washington per al simposio annuale di IMF e WORLD BANK evitano accuratamente di menzionare ogni previsionie di recessione nel mondo (anzi il comunicato ufficiale della scorsa settimana parla di un 2019 nel quale il reddito globale lordo salirà del 3% e di prospettive in miglioramento per il 2020), in privato tuttavia le parole usate nei corridoi da quegli illustri partecipanti sono ben diverse. Vediamo allora quali e, soprattutto, perché.

I TIMORI CHE CIRCOLANO

Innanzitutto ci sono i timori di nuove tensioni commerciali: sebbene siano stati sino ad oggi spesso infondati visti gli sviluppi positivi delle relazioni sino-americane, hanno indubbiamente contribuito a ridurre le aspettative di crescita economica.

Poi ci sono i timori (anch’essi poco fondati) legati alle problematiche che può creare la forte espansione in corso del livello di debito globale, cosa che può trasformarsi in una zavorra importante in caso di peggioramento della congiuntura economica internazionale, ma indubbiamente con i tassi d’interesse a zero (o dintorni) può altrettanto realisticamente fare ben pochi danni, se non -appunto- alle aspettative degli investitori e risparmiatori.

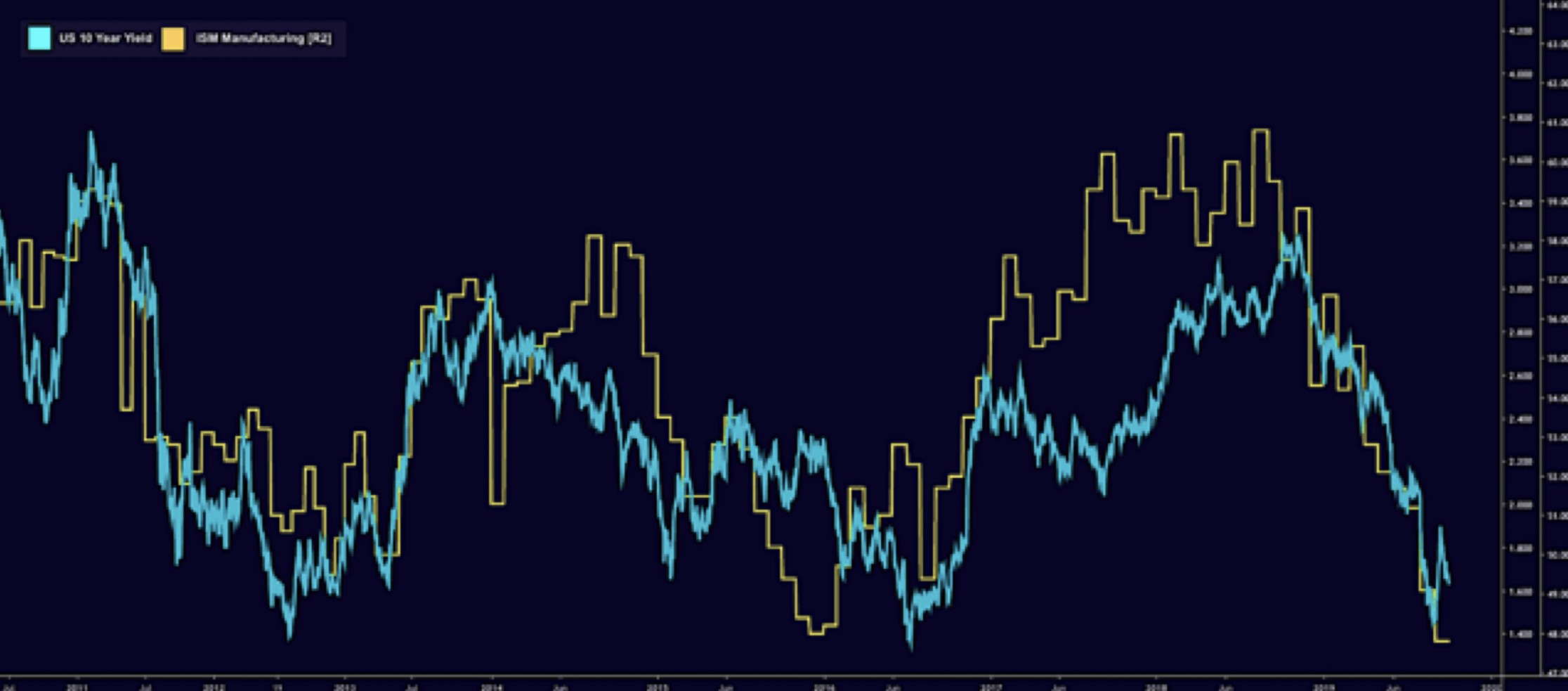

Infine c’è l’inequivocabile segnale fornito dal rallentamento (se non dall’arretramento, come per esempio in buona parte d’Europa) degli indici relativi alla produzione industriale, nonostante i servizi e i consumi tengano ancora “botta”. Di seguito un grafico che mostra l’elevata correlazione tra il rendimento dei titoli di stato americani (quelli europei sono scesi guarda caso anche di più) e l’andamento dell’indice ISM relativo alla produzione industriale:

DUNQUE LE PREVISIONI PEGGIORANO

Non è assolutamente una coincidenza se la fiducia generale scende parallelamente ai tassi d’interesse e c’è chi ne conclude (anche pubblicamente) che dunque l’entrata in recessione dell’economia mondiale nel 2020 è oramai cosa certa, come Erik Nielsen, capo economista dell’Unicredit.

Mentre Penelope Goldberg -capo economista della Banca Mondiale- non arriva a tanto, ma lancia al tempo stesso forti perplessità sulla tenuta delle prospettive indicate più sopra in occasione del simposio e allo stesso tempo Gita Gopinath, sua omologa (capo economista) al Fondo Monetario Internazionale si chiede se il rallentamento della produzione industriale possa arrivare a “contaminare” anche l’erogazione di servizi (che sino ad oggi non è calata come la produzione industriale ma che, se arrivasse, allora la frittata sarebbe fatta).

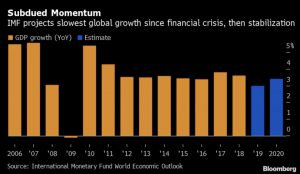

Certo oggi ci troviamo di fronte al maggior abbassamento delle prospettive di crescita economica globale dai tempi della crisi del 2008 -2009 (vedi il grafico con l’accortezza di considerare i dati dei due istogrammi finali a destra in azzurro quali mere ottimistiche previsioni):

QUALI STRUMENTI PER CONTRASTARE IL DECLINO

QUALI STRUMENTI PER CONTRASTARE IL DECLINO

Se quello appena dipinto è il quadro d’insieme, allora bisognerebbe mettere in campo tutti gli strumenti possibili per contrastare il “declino” in corso. Su questo concordano (per una volta) tutti gli economisti ed i banchieri centrali: ci vorrebbero fior di stimoli di politica fiscale (taglio delle tasse ed espansione della spesa pubblica) e non soltanto stimoli monetari (poco efficaci tanto quanto il debito è divenuto poco pericoloso per lo stesso motivo: con i tassi a zero le banche centrali devono lavorare di fantasia).

Questi agirebbero in maniera molto più diretta per stimolare la ri-crescita ma il problema è che, se i malanni dell’economia globale stanno per diventare un’epidemia, tuttavia l’antidoto al virus della caduta delle aspettative degli operatori (che tutti ammettono che potrebbe risultare più efficace nell’allontanare lo spettro di una recessione globale) consiste al tempo stesso nel compiere quelle manovre che più dipendono dalla volontà (e dal coraggio) della politica: ci vorrebbero cioè degli stimoli di natura fiscale nonché la promozione di quegli investimenti infrastrutturali in arretrato in tutto il mondo e non soltanto nei paesi emergenti. Due categorie di interventi gli stimoli fiscali e la spesa per infrastrutture che andrebbero inesorabilmente a incrementare ancora i debiti pubblici, già arrivati ai massimi di sempre.

Questi agirebbero in maniera molto più diretta per stimolare la ri-crescita ma il problema è che, se i malanni dell’economia globale stanno per diventare un’epidemia, tuttavia l’antidoto al virus della caduta delle aspettative degli operatori (che tutti ammettono che potrebbe risultare più efficace nell’allontanare lo spettro di una recessione globale) consiste al tempo stesso nel compiere quelle manovre che più dipendono dalla volontà (e dal coraggio) della politica: ci vorrebbero cioè degli stimoli di natura fiscale nonché la promozione di quegli investimenti infrastrutturali in arretrato in tutto il mondo e non soltanto nei paesi emergenti. Due categorie di interventi gli stimoli fiscali e la spesa per infrastrutture che andrebbero inesorabilmente a incrementare ancora i debiti pubblici, già arrivati ai massimi di sempre.

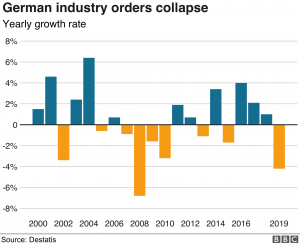

L’unica grande economia globale che potrebbe pensare di farlo senza praticamente incorrere affatto nel timore di ritorni di fuoco nelle aspettative sarebbe quella tedesca (con indubbi benefici anche per il resto della zona Euro). Ma quest’ultima si guarda bene persino dal teorizzarlo e -cosa ancor più grave- non percepisce (o non vuole farlo) quanto grande sarebbe in tal modo il proprio ruolo nello scacchiere globale per fungere da locomotiva economica internazionale. E, come si può vedere dal grafico qui accanto, sarebbe anche quella che ne ha più bisogno.

L’unica grande economia globale che potrebbe pensare di farlo senza praticamente incorrere affatto nel timore di ritorni di fuoco nelle aspettative sarebbe quella tedesca (con indubbi benefici anche per il resto della zona Euro). Ma quest’ultima si guarda bene persino dal teorizzarlo e -cosa ancor più grave- non percepisce (o non vuole farlo) quanto grande sarebbe in tal modo il proprio ruolo nello scacchiere globale per fungere da locomotiva economica internazionale. E, come si può vedere dal grafico qui accanto, sarebbe anche quella che ne ha più bisogno.

Al tempo stesso in cui queste considerazioni vengono trattate nel simposio di Washington, fiocca un altro dato statistico poco rassicurante che arriva dall’altra parte del mondo: la crescita economica della Cina -pur sempre assai elevata in assoluto: il 6%- è tuttavia la più bassa dal 1992 ad oggi.

MA SONO LE ASPETTATIVE A FARLA DA PADRONA

MA SONO LE ASPETTATIVE A FARLA DA PADRONA

Ma -come se non bastasse ancora- il colpo di grazia alle aspettative già molto esili di una nuova accelerazione della crescita nel 2020 lo potrebbe dare l’ultima voce che gira insistentemente negli ambienti politici americani: quella che l’amministrazione Trump starebbe preparando una manovra di restringimento dell’accesso di capitali da e per la Cina. Ci sono state peraltro diverse smentite ufficiali in tal senso, in linea con la politica di parziale distensione che l’America vuole esibire nelle ultime settimane, ma il timore, una volta generato, rimane.

Come al solito: di certezze nessuno può parlare, ma di probabilità legate al degenerare delle aspettative senza dubbio sì. Impensabile sopravvalutare l’intelligenza della politica e sperare allegramente che -grazie a quest’ultima- la meteorologia economica volgerà al sereno. In democrazia l’intelligenza della politica resta direttamente collegata a quella dei suoi elettori e, mentre siamo tutti fiduciosi che nel lungo termine essa sarà migliore, nel brevissimo periodo qualche perplessità non può che generarla.

Un filosofo come Bertrand Russel affermava che: “l’intelligenza dev’essere proprio la qualità meglio distribuita al mondo, perché nessuno si lamenta di averne meno degli altri”, ma Nikita Chrušcëv mostrava ancor più realismo quando affermava che: ”gli uomini politici sono uguali dappertutto: essi promettono di costruire un ponte anche dove non c’è un fiume”.

Un filosofo come Bertrand Russel affermava che: “l’intelligenza dev’essere proprio la qualità meglio distribuita al mondo, perché nessuno si lamenta di averne meno degli altri”, ma Nikita Chrušcëv mostrava ancor più realismo quando affermava che: ”gli uomini politici sono uguali dappertutto: essi promettono di costruire un ponte anche dove non c’è un fiume”.

Ecco perché mi associo al coro di chi nutre quelle perplessità.

Stefano di Tommaso