LA GRANDE PAURA

L’unico argomento che da più di un mese tiene oramai banco nel dibattito tra economisti, analisti finanziari e imprenditori è sempre e solo quello di quante probabilità ci sono che si scateni una nuova recessione globale. La settimana che si è appena chiusa ha visto materializzarsi nuovi timori da questo punto di vista, sebbene si sia poi chiusa meno peggio del previsto. E poi, come si può leggere più oltre, i soli timori non bastano a rovinare un quadro che, per quanto deteriorato, non è ancora del tutto negativo. È esattamente ciò su cui sperano gli investitori per un autunno borsistico che potrebbe, nonostante tutto, addirittura migliorare.

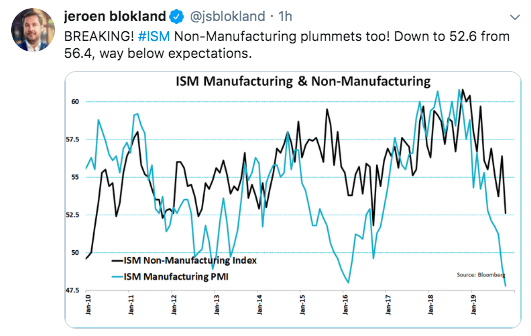

Ovviamente i mercati finanziari subiscono in tempo reale le tensioni e i timori, reagendo talvolta assai nervosamente come è successo durante questa settimana quando l’indice più importante relativo all’attività economica delle imprese in America è crollato oltre le aspettative (in particolare relativamente all’attività manifatturiera). Ecco un Tweet divenuto virale in rete riguardante l’indice ISM :

L’indice ISM viene elaborato dell’Institute for Supply Management sulla base di questionari sottoposti a centinaia di direttori degli acquisti di altrettante aziende di 20 comparti manifatturieri. Vengono elaborati 10 indicatori, più uno, il più importante, l’indice PMI, che risulta da una media pesata di altri indici. Letture del PMI superiori a 50 segnalano che più aziende hanno sperimentato la crescita dell’attività economica di quante l’hanno invece vista calare. E’ molto importante anche per gli operatori dei mercati finanziari, perché il settore manifatturiero è particolarmente sensibile all’andamento del ciclo economico e l’indice PMI ne ha spesso segnalato i punti di svolta.

L’indice PMI è dunque considerato una misura affidabile dell’andamento del ciclo economico americano che fino a ieri aveva “tenuto” con i servizi e i consumi, nonostante il calo del comparto manifatturiero. Prende dunque piede l’ipotesi del “contagio” anche in U.S.A. della stagnazione in atto nella zona dell’Euro.

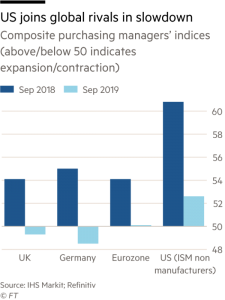

Non si può però affermare che non ce lo si potesse aspettare! Guardiamo per esempio il confronto con l’anno precedente della lettura dell’indice di settembre tra America e Europa:

Scrive in proposito Alessandro Fugnoli:

Scrive in proposito Alessandro Fugnoli:

“La delegittimazione della narrazione ottimista si basa su due elementi. Il primo è l’ipotesi di un contagio esteso ormai anche agli Stati Uniti della recessione manifatturiera già visibile da un anno soprattutto in Europa ma estesa ormai ad ampie zone dell’Asia. Di questo contagio americano c’erano in realtà da settimane molti segni (meno merci e prodotti trasportati, sconti crescenti sulle auto, ordini più bassi delle consegne) ma il mercato aveva deciso di ignorarli, salvo cominciare ad arrendersi all’evidenza con l’ultimo dato ISM. (…) Quando quel di più che c’è da vendere sarà stato venduto, le borse ritroveranno il loro equilibrio, che sarà più in basso di quello che si pensava fino a tempi recenti ma non sarà catastrofico. Le possibilità che il mercato chiuda l’anno su nuovi massimi storici in America e di periodo in Europa sono ora legate a circostanze politiche, come un accordo all’ultimo minuto su Brexit, un impeachment che arriva sgonfio a dicembre e trova un senato orientato a respingerlo (come risulta a tutt’oggi) e a un clima minimamente costruttivo con la Cina (il mercato non spera più in un accordo, gli basta una tregua). Come si vede, si tratta di variabili che il mercato non controlla e su cui non ha molta visibilità. Su quello su cui la visibilità è maggiore, utili, tassi e buy back, le notizie sono contrastate, ma nel complesso più neutrali che negative.”

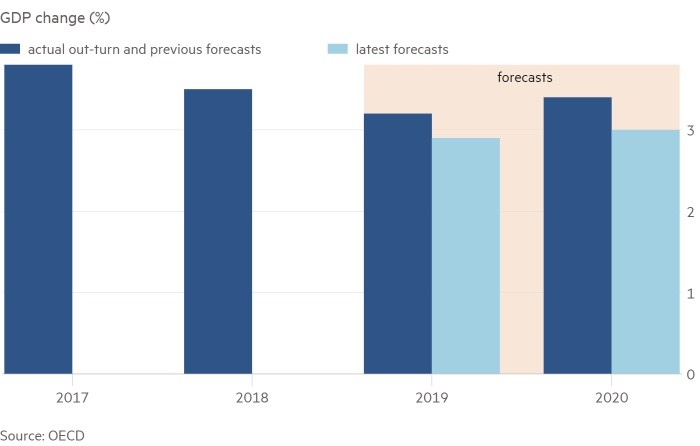

Ecco le più aggiornate previsioni per la crescita economica:

Sebbene la volatilità dei corsi di borsa sia indubbiamente cresciuta nelle ultime settimane (come si può vedere dal grafico qui sotto riportato a proposito dell’indice “VIX”, ovvero il CBOE Volatility Index, pubblicato quotidianamente dalla borsa di Chicago):

L’orizzonte dei mercati finanziari non è però così nero come si potrebbe pensare.

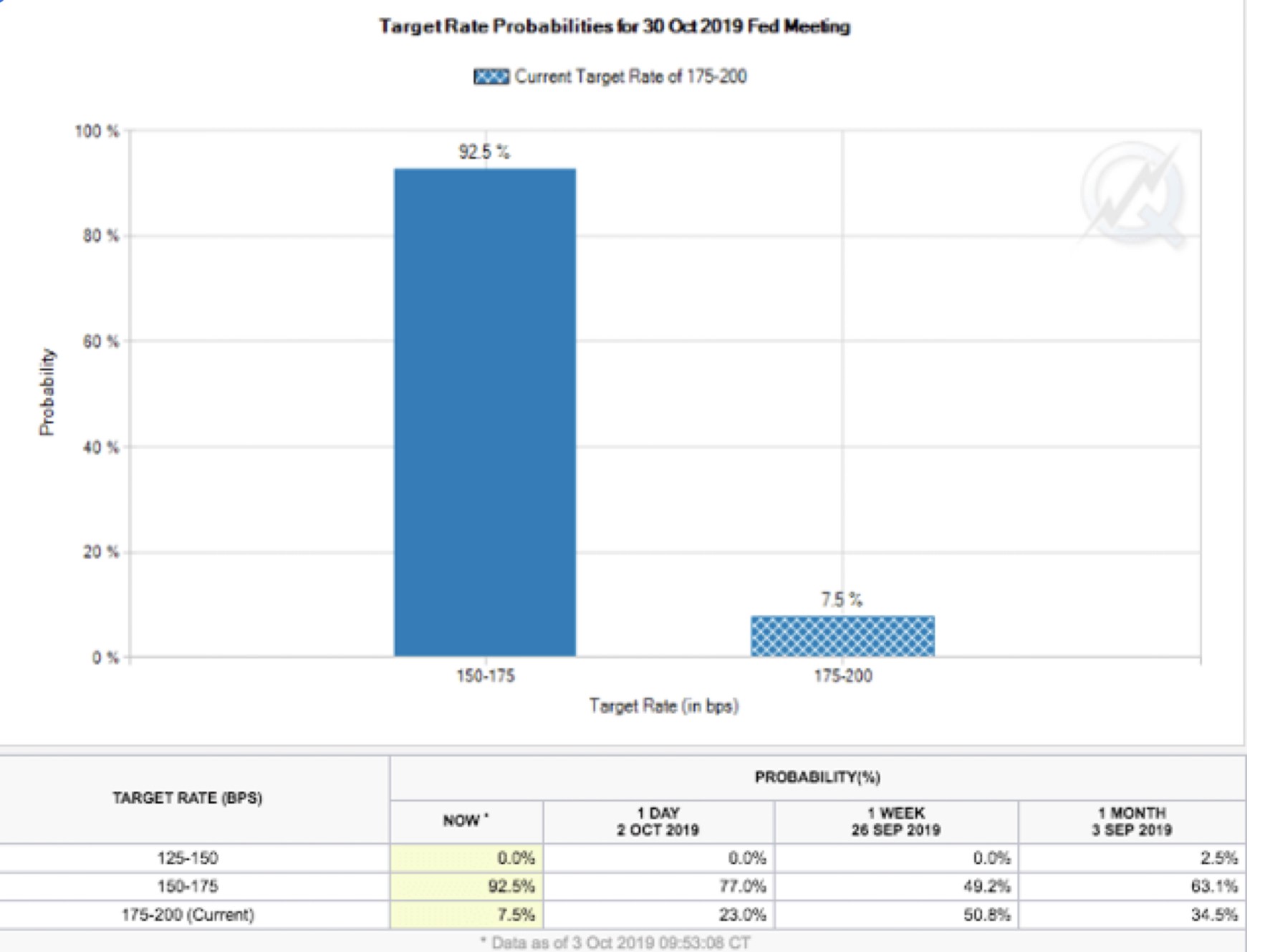

L’elevata probabilità di un terzo taglio di tassi a breve da parte della Federal Reserve (giunta oramai al 90%) comporta già di per sé un certo ottimismo e poi, appunto le circostanze politiche potrebbero anche migliorare, così come i timori sul calo del commercio internazionale potrebbero risultare eccessivi e i nuovi minimi toccati dalla disoccupazione tengono ancora elevati i consumi sebbene se ne percepisca comunque il rallentamento.

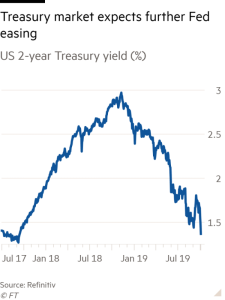

Se nel complesso perciò il quadro dovesse migliorare i mercati finanziari potrebbero addirittura guadagnare terreno, complici le nuove importanti immissioni di liquidità operate dalle banche centrali, anche se una nozione oramai sembra acquisìta: la congiuntura fa prevedere che i tassi d’interesse scendano ancora sino a quando non tornerà fare capolino un più di inflazione dei prezzi (come si può vedere dal grafico qui sotto riportato):

Ciò che potrebbe cambiare decisamente in meglio le cose sarebbe casomai un intervento espansivo non soltanto delle banche centrali ma anche e soprattutto dei governi delle principali economie mondiali, che tuttavia, per farlo, dovrebbero cambiare atteggiamento e spingere sull’incremento dei debiti pubblici, cosa che negli ultimi due anni soltanto Donald Trump e XI Jimping hanno voluto fare e che oggi rischiano di non potersi più permettere di proseguire.

Ciò che potrebbe cambiare decisamente in meglio le cose sarebbe casomai un intervento espansivo non soltanto delle banche centrali ma anche e soprattutto dei governi delle principali economie mondiali, che tuttavia, per farlo, dovrebbero cambiare atteggiamento e spingere sull’incremento dei debiti pubblici, cosa che negli ultimi due anni soltanto Donald Trump e XI Jimping hanno voluto fare e che oggi rischiano di non potersi più permettere di proseguire.

Dovrebbe farlo cioè anche la Germania, per salvare l’Euro-zona, così come dovrebbero farlo il Giappone (con più decisione rispetto a quanto si è visto) e di nuovo la Gran Bretagna (oggi però alle prese con soverchi problemi politici legati alla Gestione del braccio di ferro con Bruxelles). Difficile quindi che questo quadrante del cruscotto irrorerà delle positività tutte d’un colpo. Al di là dello spavento e dello scarso entusiasmo comunque, resta per i mesi a venire uno scenario più neutrale che negativo per le borse e addirittura leggermente ottimistico per i titoli a reddito fisso.

Certamente i nuvoloni di una nuova recessione si addensano. È impossibile ignorarli. E purtroppo, come citato poc’anzi, sono assai poco prevedibili le variabili-chiave che determineranno l’eventuale conferma delle aspettative negative appena emerse. Si può solo navigare a vista dunque, senza pretendere troppo dalla sfera di cristallo…

Stefano di Tommaso