TWILIGHT ZONE

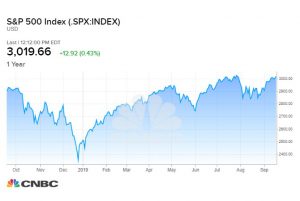

Tre eventi relativamente importanti nelle ultime due settimane hanno turbato assai poco quella che ancora oggi può sembrare la calma “olimpica” dei mercati borsistici, giunti da tempo in prossimità di nuovi record : 1) il più importante attacco agli impianti petroliferi sauditi da almeno un decennio, 2) il taglio dei tassi di 1/4 di punto da parte della banca centrale americana e 3) una repentina, inattesa quanto poi rivelatasi insignificante, crisi di liquidità sul mercato del denaro interbancario in America, cosa che -molto più della prima e nonostante la seconda- ha fatto temere per il peggio riguardo alla sorte delle principali borse mondiali, intravedendovi similitudini con quanto accaduto nel 2008 poco prima del grande crollo. Niente di più sbagliato, per fortuna, ma all’alba dell’undicesimo anno di crescita (relativamente) costante degli indici di borsa a WallStreet e, a ruota, delle principali altre borse, evidentemente qualcosa sta davvero cambiando. Vediamone il perché, a partire dall’analisi degli antefatti citati.

LO CHOC PETROLIFERO

Innanzitutto lo choc petrolifero: undici droni da combattimento, qualcuno dice inviati da movimenti irredentisti arabi, qualcun altro dice da fazioni ispirate dall’Iran, hanno bombardato con grande precisione degli impianti petroliferi sauditi provocandone un vero e proprio dimezzamento della capacità produttiva. Forse si è trattato del più importante colpo inferto a una nazione araba, un vero e proprio atto di guerra, cui peraltro è seguita la dichiarazione dell’OPEC, l’organizzazione delle nazioni maggiori esportatori di petrolio, che nulla sarebbe stato fatto per supplire al calo della produzione. Quando è successo i prezzi del greggio sono saliti di oltre il 15% per poi concludere la settimana a un +5% circa. Le borse ovviamente hanno accusato il colpo, ma soltanto di un punto percentuale, terminando la settimana poco sotto la sua partenza, a meno 0,5%.

IL TAGLIO DEI TASSI AMERICANI

Poi il taglio dei tassi d’interesse da parte della FED, manovra ampiamente scontata dai mercati, accompagnata peraltro da ben pochi commenti da parte di un governatore quasi infastidito dal doversi trovare ad attuarla (qualche settimana prima aveva già tagliato i tassi dello stesso ammontare: 0,25% ma aveva anche aggiunto che si trattava di un aggiustamento non necessariamente da ripetersi). Morale il mercato borsistico è sì risalito, ma di poco, dal momento che la vera domanda era di quanto sarebbero stati tagliati i tassi, non se sarebbe successo.

LA CRISI DI LIQUIDITÀ DELLE BANCHE U.S.A.

LA CRISI DI LIQUIDITÀ DELLE BANCHE U.S.A.

Mentre ciò accadeva, un terzo evento si è consumato in modo imprevisto, violento ma anche quasi senza effetti collaterali: una crisi di liquidità del sistema bancario americano dovuta alla concomitanza di diverse scadenze tecniche, cui è seguito un picco dei tassi a brevissimo termine fino quasi al 10% (da meno del 2%) e cui ha fatto fronte immediatamente la stessa banca centrale americana immettendo in due tornate molti miliardi di dollari, al contrario di ciò che aveva sempre dichiarato di voler fare.

Neanche in questo caso il mercato borsistico ha fatto però una piega, forse giudicando il fenomeno abbastanza irrilevante dal momento che probabilmente nessuno aveva preso troppo sul serio le dichiarazioni di un governatore di quella banca centrale che, quasi ogni giorno, viene raggiunto dagli strali del presidente degli Stati Uniti d’America per il suo immobilismo. Dunque anche in tal caso ogni teoria è valida: la sua reputazione è completamente screditata oppure è intervenuto così bene da lasciare le cose come stavano fornendo stabilità al sistema?

LA FEDERAL RESERVE HA PERSO IL CONTROLLO?

LA FEDERAL RESERVE HA PERSO IL CONTROLLO?

Come anticipato più sopra qualcuno ha voluto vedere in questa tempesta del mercato interbancario, consumatasi però in un bicchier d’acqua e nello spazio di qualche giorno, un prodromo dell’ennesima crisi di fiducia del sistema finanziario americano, esattamente come era avvenuto poco prima del grande crollo del 2008, a seguito della crisi dei mutui “sub-prime” e del fallimento della Lehman Brothers. Anche in quel caso il mercato era pieno di ottimismo e ci ha messo qualche giorno a peggiorare ma, si obietta con vigore, oggi non esistono forti situazioni di squilibrio né una crisi di fiducia in vista. Soltanto è una banca centrale che sembra aver perso ogni capacità di indirizzo dell’economia e delle borse, nonostante si pronunci pubblicamente sempre più spesso.

Decisamente simili le cose in Europa, dove la settimana delle borse ha praticamente chiuso in parità, sebbene questo sia un segnale negativo, dal momento che le borse europee hanno ancora de recuperare uno svantaggio accumulato in precedenza rispetto a quella americana. Altrettanto negativo gli indici di fiducia degli operatori e dei consumatori nel vecchio continente, che lasciano un po’ di perplessità a chi avrebbe voluto mostrare più ottimismo sui mercati finanziari (anche perché in Europa la liquidità abbonda), ma è stato costretto dai fatti dell’economia reale a mantenere un approccio neutrale.

UN AUTUNNO CALDO E INCERTO ?

UN AUTUNNO CALDO E INCERTO ?

L’autunno in arrivo insomma da un lato mantiene le sue promesse di stabilità e persino di un cauto ottimismo da parte dei mercati finanziari, tutti prossimi ai massimi storici di sempre e con le quotazioni dei bond così in alto da contare i rendimenti più bassi di sempre, dall’altro lato la stagione si apre all’insegna dell’incertezza-tanto geopolitica quanto economica e addirittura ultimamente anche della credibilità delle istituzioni finanziarie- e i mercati finanziari non riescono a ignorarla completamente.

Il lungo ciclo economico positivo sembra stare consumando lentamente le sue ultime battute, nonostante che da molte parti sembri voler continuare a mostrare ancora vigore. Da tutte le parti si proclama la necessità di nuovi interventi di stimolo alla crescita economica, questa volta di tipo fiscale e dunque dove sono necessarie volontà politiche e capacità di coordinamento globale tra i governi che al momento non sono estremamente evidenti.

GLI INVESTIMENTI FANNO BEN SPERARE

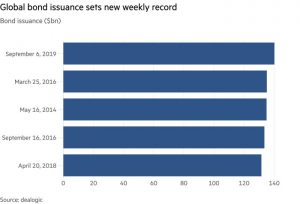

Il settore privato peraltro sembra aver molta voglia di cogliere il momento storico della grande liquidità in circolazione e dei tassi di interesse ai minimi storici: nelle emissioni di Corporate Bond si registra un affollamento di nuove emissioni ne non si vedeva da tempo. È una “provvista per momenti peggiori” o il segnale che gli investimenti privati stanno ripartendo alla grande? (Nel grafico: il livello di emissione di prestiti obbligazionari nel mondo alle varie date)

Difficile immaginare che non si tratti di entrambe le cose, anche se il combinato disposto dei tassi quasi a zero e delle riserve di liquidità per il dopodomani riducono fortemente la velocità di circolazione della moneta e costringono le banche centrali a continuare i loro interventi.

Difficile immaginare che non si tratti di entrambe le cose, anche se il combinato disposto dei tassi quasi a zero e delle riserve di liquidità per il dopodomani riducono fortemente la velocità di circolazione della moneta e costringono le banche centrali a continuare i loro interventi.

C’è poi il problema dei problemi: quello della decisione di avviare le grandi opere infrastrutturali che in tutto il mondo erano state invocate da molti e promesse da quasi tutti i governi, e che oggi sembrano essere rimaste al palo. Non v’è traccia del loro effettivo avvio o quantomeno della loro incentivazione fiscale o anche solo del loro (indiretto) sostegno finanziario (laddove fossero promosse da privati). Ma nessun privato può (ancora) riuscire a sostituire i governi delle nazioni e gli organismi sovranazionali in questo campo, e dunque nessun serio progresso è ancora visibile su questo fronte.

MA MANCA LA FIDUCIA

Manca insomma anche in tal caso un’iniezione di entusiasmo, una maggior fiducia e/o un’evidente volontà di collaborazione globale per riuscire a ritrovarsi in un mondo migliore. Anzi! Quello della fiducia sembra proprio essere il problema principale del momento. E per ripristinarla non bastano i bazooka delle banche centrali. È come se fossimo tutti consci della situazione crepuscolare ma nessuno avesse seriamente intenzione di accendere le luci artificiali.

Anche se possiamo ancora definirlo uno splendido crepuscolo, in un clima generale mite e con una macchina economica relativamente sana in cui le imprese sembrano continuare a fare profitti e addirittura le tecnologie continuano a inanellare progressi formidabili, saltano agli occhi casi come “WeWork”, la catena internazionale di uffici temporanei, che pare avere seri problemi a riempire le sue strutture e a pagare di conseguenza gli affitti ai proprietari degli immobili. È un segnale di rallentamento dell’economia o un caso isolato (per quanto WW sia in tutto il mondo)?

E MANCA LA CAPACITÀ DI REAGIRE

Si tratta dunque di una calma soltanto apparente prima dell’abbattersi di nuove tempeste o soltanto di qualche increspatura tra le nuvole all’orizzonte dell’economia che presto andrà a scomparire? Ovviamente nessuno può dirlo, anche perché è la recente storia economica che ce lo insegna: nessuna grande crisi economica ha distribuito gli annunci per le strade con mesi di anticipo quando si è manifestata. Il fattore-sorpresa è essenziale perché scatti una crisi. Ma è poi vero anche il contrario: sono diversi anni che gli economisti continuano ad affermare che il ciclo economico positivo è agli sgoccioli eppure quel che è successo è sotto gli occhi di tutti.

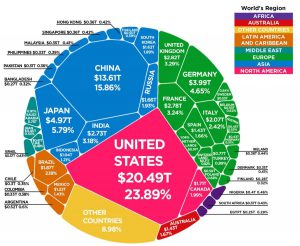

Non esistono oggi in definitiva teorie economiche dotate di seria capacità predittiva, né guru infallibili che hanno vaticinato. La scienza economica è probabilmente in impasse. Semplicemente noi ci chiediamo ugualmente anche stavolta se le zone d’ombra che stiamo attraversando possano costituire dei prodromi di una nuova recessione o sono soltanto delle periodiche variazioni di un ancora lungo ciclo di crescita. O ancora sono forse più semplicemente la controprova dell’avvento (da molti preconizzato) di una relativa “stagnazione secolare”. (Nel grafico: la quota di prodotto interno lordo 2018 delle prime economie nel mondo)

Una sorta di aureo declino dell’occidente, dai contorni dorati ma senza che se ne intraveda la fine oltre l’orizzonte. Io scommetterei su quest’ultima possibilità. Una situazione dalla quale potremmo probabilmente uscire senza grandi problemi, se solo lo volessimo davvero, però!

Una sorta di aureo declino dell’occidente, dai contorni dorati ma senza che se ne intraveda la fine oltre l’orizzonte. Io scommetterei su quest’ultima possibilità. Una situazione dalla quale potremmo probabilmente uscire senza grandi problemi, se solo lo volessimo davvero, però!

Stefano di Tommaso