IN BORSA L’ESTATE NON È ANCORA TERMINATA

Mentre si addensano nuvole all’orizzonte degli eventi economici, con gli esperti che tracciano scenari futuri che vanno da un lungo periodo di scarsa crescita soltanto europea (nel migliore dei casi) a una vera e propria recessione globale (nel peggiore), qualche raggio di sole colpisce nel frattempo i mercati finanziari, ancora carichi all’inverosimile di liquidità che non sanno dove riversare. Gli investitori restano timorosi (da diversi anni, oramai) di incappare in nuove imboscate borsistiche capaci di distruggere in un baleno quel po’ di performance guadagnata da inizio anno. E quel raggio di sole, finché splende, può portare qualche bella soddisfazione!

SI MOLTIPLICANO I GURU CHE PRONOSTICANO CROLLI

Una prudenza rispettabile, si direbbe, quella degli investitori sulle borse. In realtà da qualche anno a questa parte, una volta raggiunti i massimi storici delle quotazioni, ci si è iniziati a chiedere quanto sarebbe durata la bonanza. Quella che ne è conseguita è stata una continua fuga dall’incertezza, costellata di nuovi massimi e successivi ripensamenti, dunque di nuovi acquisti in borsa a causa di ciò che gli americani chiamano F.O.M.O. (cioè “fear of missing out”: il timore di non esserci e di perdere una grande occasione).

Un’incertezza giustificabile ma priva di ogni vera logica e basata esclusivamente sulla malriposta fiducia in qualche “Dr.Doom” (Professor Disgrazia) di turno, convinto di annunciare per primo l’imminente catastrofe. Sono dunque anni che gli investitori, dopo ogni nuovo record delle quotazioni, hanno iniziato ad alleggerire le loro posizioni in borsa.

Ogni tanto le catastrofi arrivano davvero ma in tutti gli altri -ben più numerosi- casi, il prodotto interno lordo cresce e le nazioni -in media- migliorano le proprie condizioni economiche. Oggi al rientro da una tumultuosa estate ci troviamo più che mai alle prese con pronostici molto difficili da azzeccare, dal momento che una certa parte del mondo (la nostra, innanzitutto), fa fatica a infilare qualche barlume di speranza nella prosecuzione della crescita economica, mentre altre restano meglio impostate, non foss’altro che per la demografia positiva.

Ogni tanto le catastrofi arrivano davvero ma in tutti gli altri -ben più numerosi- casi, il prodotto interno lordo cresce e le nazioni -in media- migliorano le proprie condizioni economiche. Oggi al rientro da una tumultuosa estate ci troviamo più che mai alle prese con pronostici molto difficili da azzeccare, dal momento che una certa parte del mondo (la nostra, innanzitutto), fa fatica a infilare qualche barlume di speranza nella prosecuzione della crescita economica, mentre altre restano meglio impostate, non foss’altro che per la demografia positiva.

LA RECESSIONE ARRIVERÀ, MA NON DOMANI MATTINA

Per quanto riguarda l’Eurozona, nell’anno in corso il Pil, è cresciuto dello 0,2% a livello trimestrale e dell’1,2% su base annuale nel secondo trimestre dell’anno. Il dato congiunturale è in linea con il consenso degli economisti e con la lettura preliminare, mentre quello annuale è migliore sia delle attese che delle letture precedenti: al +1,1%.

E poi c’è l’economia americana che marcia ancora al ritmo di crescita annua media (il 2%) più elevato dell’ultimo trentennio. Ma lo fa ininterrottamente da più di dieci anni e oggi mostra segnali di affaticamento dopo la lunga corsa, con la disoccupazione giunta ai minimi storici e la gente che guadagna più di prima, ma spende di meno, perché allunga la durata attesa della vita, confida sempre meno nella previdenza pubblica e spera di assicurarsi una vecchiaia lunga e tranquilla incrementando i risparmi.

Le banche centrali inoltre hanno già pronti nuovi interventi sul mercato per fornire stimoli monetari alla crescita economica e in tal modo contribuiscono a tenere elevata la liquidità in circolazione e bassi i tassi d’interesse.

LA LIQUIDITÀ IN CIRCOLAZIONE AUMENTA

LA LIQUIDITÀ IN CIRCOLAZIONE AUMENTA

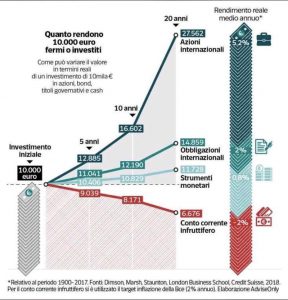

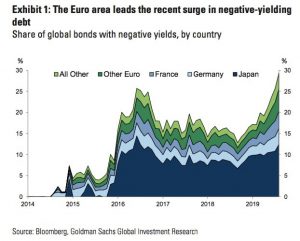

Morale: il mondo (soprattutto quello occidentale) ha più soldi che mai, ma cosa ne fa? Oggi ci sottoscrive debito (per paura di comperare immobili illiquidi o azioni sopravvalutate) e questo non fa che incrementare il prezzo dei titoli a reddito fisso e butta a zero i loro rendimenti (il 30% di tutti i bond al mondo ha oramai un rendimento “negativo”). Altra conseguenza della grande propensione dei risparmiatori a investire nel reddito fisso è l’ondata di nuovi bond aziendali che si stanno riversando sul mercato per cogliere l’occasione dei tassi bassi e della grande liquidità: il rendimento di questi titoli ovviamente è maggiore così come lo è il rischio, ma l’attuale carenza di alternative porta a sottovalutare quest’ultimo.

Cosa succederà di conseguenza ? Potremmo parlare a lungo delle probabilità nel medio periodo di una prossima recessione ma non ne avremmo alcuna certezza (e soprattutto non ne arriverà una identica per ogni regione del mondo, anzi!). Mentre è forse fin troppo facile prevedere cosa può succedere più a breve termine: che la frenesia da reddito fisso (basso e rischioso o negativo) evaporerà presto, non appena sarà un po’ più chiaro che le borse non crolleranno domani mattina e che i profitti aziendali non si riducono. Così come è successo in questi giorni per la borsa di Milano e lo spread Btp-Bund: le ricoperture dall’ipervenduto hanno lasciato un bello spazio per la ripresa.

Cosa succederà di conseguenza ? Potremmo parlare a lungo delle probabilità nel medio periodo di una prossima recessione ma non ne avremmo alcuna certezza (e soprattutto non ne arriverà una identica per ogni regione del mondo, anzi!). Mentre è forse fin troppo facile prevedere cosa può succedere più a breve termine: che la frenesia da reddito fisso (basso e rischioso o negativo) evaporerà presto, non appena sarà un po’ più chiaro che le borse non crolleranno domani mattina e che i profitti aziendali non si riducono. Così come è successo in questi giorni per la borsa di Milano e lo spread Btp-Bund: le ricoperture dall’ipervenduto hanno lasciato un bello spazio per la ripresa.

È POSSIBILE CHE LE BORSE SALIRANNO ANCORA, MA PER QUANTO?

A breve termine dunque, complici anche le prossime manovre della BCE e della FED (che non lo vuole dichiarare ma è tornata a comperare titoli sul mercato), le borse potrebbero segnare qualche passo avanti, soprattutto quelle europee, più svendute delle altre nel recente passato (come si può vedere dal grafico qui sotto). I motivi sono numerosi e la probabilità resta alta, ma di certezze non se ne possono avere. Non con la volatilità che è tornata a crescere e l’incertezza di fondo per le tendenze di lungo termine che minacciano il sonno degli imprenditori.

Come ironizzava però John Maynard Keynes: “nel lungo periodo siamo tutti morti” e dunque dobbiamo concentrarci su orizzonti più brevi. È l’oggi che conta ed è anche quello che ci serba le migliori opportunità. In media nei dodici mesi precedenti infatti le borse europee sono praticamente rimaste al palo, mentre quelle americane sono cresciute a due cifre. Dunque la ripresa delle quotazioni in Europa si sarebbe da classificare solamente come un “redde rationem”.

Da cavalcare comunque abbastanza in fretta perché, come diceva Oscar Wilde: “se c’è una certezza nel mondo è quella dell’incertezza”, ma poi egli diceva anche che essa in fondo ci affascina: “It is the uncertainty that charms one. A mist makes things wonderful” (l’incertezza è una nebbiolina che rende le cose meravigliose).

Stefano di Tommaso