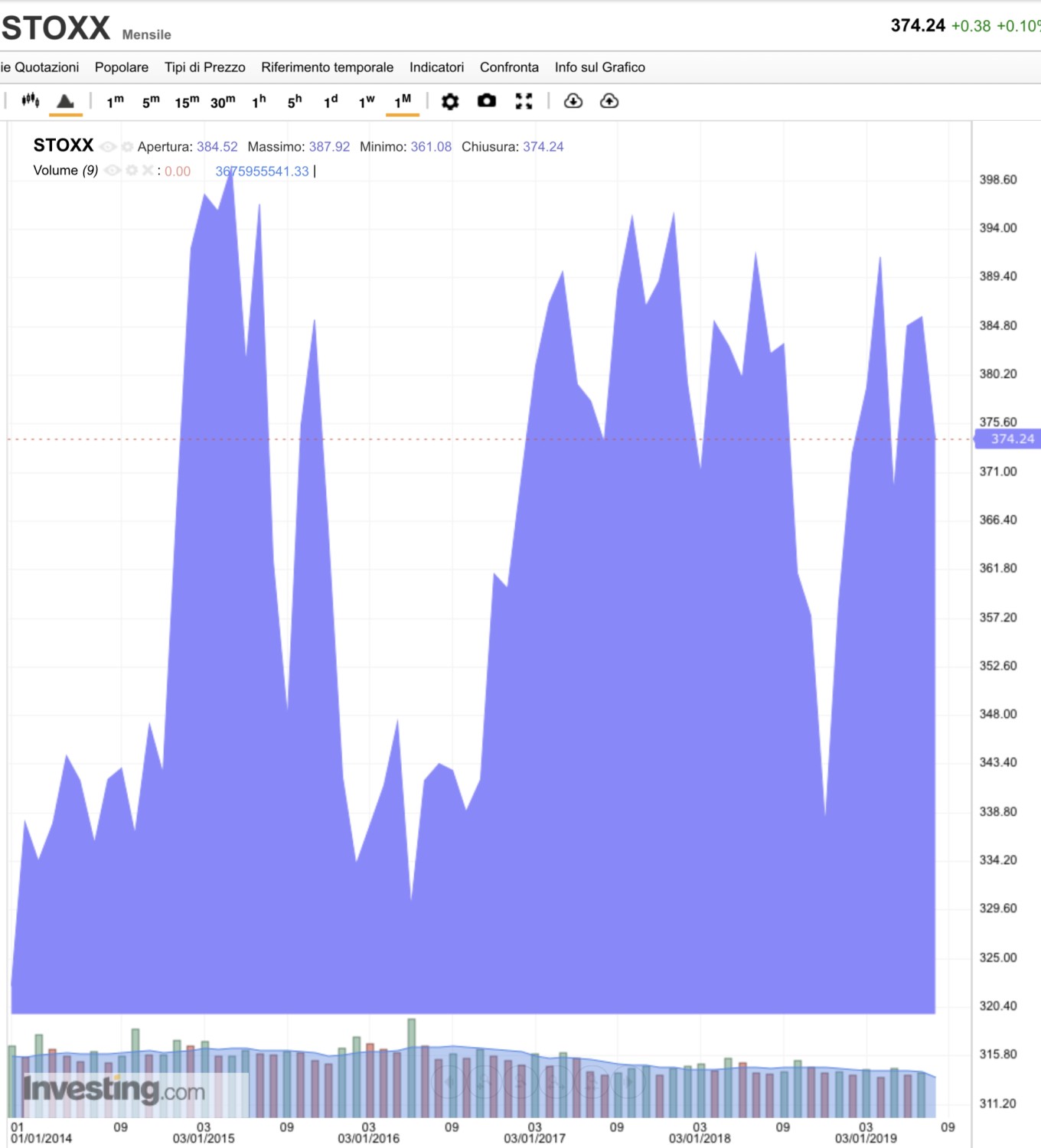

IN AUTUNNO LE BORSE POTREBBERO RIDIMENSIONARSI

All’inizio dell’estate un certo numero di circostanze (l’economia globale che continuava la sua crescita, la guerra commerciale che sembrava aver trovato una tregua, il crollo dell’industria automobilistica che sembrava spingere la Germania a più miti consigli e un’enorme liquidità che si riversava sui bond perché spaventata dalle borse) poteva far pensare che i mercati finanziari avrebbero attraversato i temporali d’Agosto con l’auto-pilota, più o meno impassibili nei loro livelli medi, sebbene con una maggior volatilità. È più o meno così è andata sino ad oggi (siamo ancora pressoché ai massimi), ma d’ora in avanti potrebbe giustificarsi qualche preoccupazione in più.

I TIMORI DI RECESSIONE POTREBBERO AUTO-AVVERARSI

Innanzitutto parliamo di ciò che tutti stanno citando a gran voce nell’ultimo paio di mesi: del possibile arrivo di una nuova recessione. Non soltanto chiunque abbia letto qualche sacro testo di economia sa che molto spesso le aspettative si auto-realizzano, ma pur volendo mantenere uno sguardo all’economia globale (sempre più interconnessa) non possiamo perdere di vista quel che accade a casa nostra: l’Europa di fatto ci è già caduta, se non ancora in una vera recessione, quantomeno in una perniciosa stagnazione.

La Bundesbank nell’ultimo rapporto di Agosto scrive proprio che teme un arretramento del P.I.L. anche nel terzo trimestre in Germania (che equivale a una recessione conclamata) con la conseguenza che anche il resto dell’economia europea entrerà in recessione. Non stupisce che le borse continentali non hanno tardato a marcare il loro disappunto al riguardo.

A supporto dei timori di recessione europea (anticipatamente rispetto alle altre economie)non sono soltanto le aspettative, ma anche gli indici relativi ai consumi, alla produzione industriale e alla fiducia degli operatori. E soprattutto il profondo rosso dei rendimenti azionari ed obbligazionari, con la quasi matematica certezza che i rendimenti negativi di mutui e obbligazioni significhino sempre più spudoratamente che l’attesa di deflazione è oramai ampiamente diffusa.

LA TRAPPOLA DELLA LIQUIDITÀ

Il pericolo di deflazione è un anello importante della catena di elementi che possono provocare la recessione perché l’attesa di prezzi più bassi per il futuro deprime gli investimenti e lo stesso succede quando i rendimenti dei titoli a reddito fisso vanno sotto lo zero: la gente preferisce detenere liquidità.

Novant’anni fa il celebre economista John Maynard Keynes

teorizzò la cosiddetta “trappola della liquidità”quando

la politica monetaria (aumentando la moneta in circolazione

e riducendo i tassi) non riesce più ad influenzare in alcun modo

la domanda aggregata e quindi nemmeno la crescita

economica. La spiegazione di tale trappola risiede nel gioco

al ribasso delle aspettative di eventi negativi (deflazione, caduta

dei rendimenti, timori, eccetera) che impediscono agli

operatori economici di rimanere influenzati positivamente

dalla maggior disponibilità di moneta, lasciando

loro preferenza per la liquidità.

Quello attuale sembra dunque un caso da manuale, in cui c’è da attendersi una spirale negativa e l’inefficacia dei prossimi stimoli monetari, anche a causa di un “output gap” negativo dell’intero mondo occidentale (cioè recessivo: quando l’offerta supera decisamente la domanda di beni e servizi).

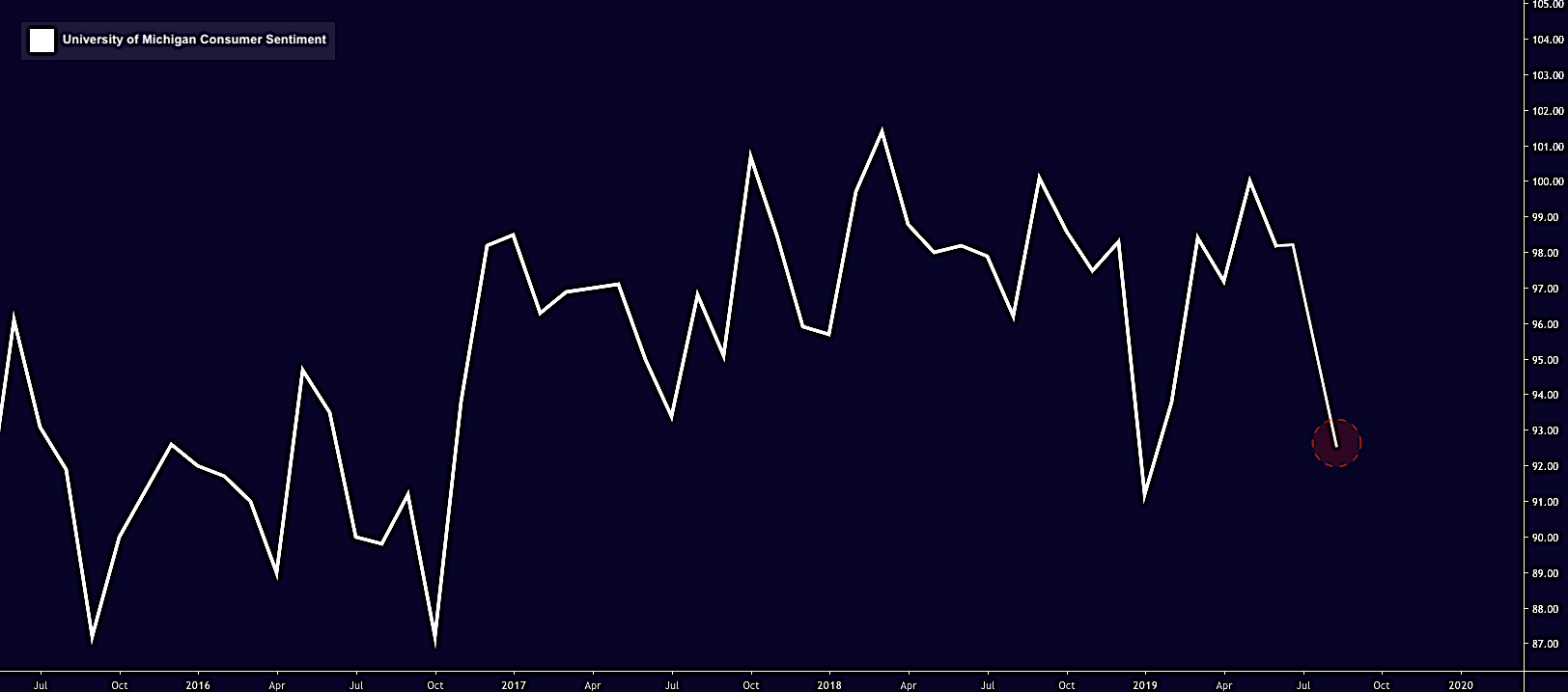

Aspettative negative sono ampiamente presenti anche negli U.S.A. dove in apparenza la crescita economica è ancora robusta, come si vede da questo grafico pubblicato qualche giorno fa dall’Università del Michigan:

E a congiurare negativamente riguardo ai timori circa le quotazioni delle borse si aggiunge poi il possibile scoppio dell’enorme bolla speculativa che si è creata sui titoli a reddito fisso quando i loro rendimenti sono crollati sotto a zero, cosa che -quando accade- storicamente fa scattare anche un sell-off azionario.

Nessuna certezza al riguardo, anche perché il solo annuncio delle prossime facilitazioni monetarie può giocare in senso opposto, cioè positivamente ma, se gli stimoli monetari proveranno la loro inefficacia, ciò potrebbe avverarsi soltanto nel brevissimo periodo. Lo scoppio della bolla speculativa sui bond invece può arrivare anche più avanti, quando dovessero collimare dati economici meno positivi anche per il resto del mondo e potremmo assistere ad una vera e propria “sincronizzazione “ della stagnazione.

IL DOLLARO FORTE È UNA MINACCIA

Uno dei motivi del possibile aggravarsi della situazione economica generale è infine la conseguenza dell’attuale stallo dei rendimenti, combinato con il deciso inattivismo della Federal Reserve, cosa che genera una supervalutazione del Dollaro americano contro le principali divise dei paesi emergenti e rischia di generare nuovi timori sulla capacità di queste ultime di rimborsare i debiti contratti in Dollari.

Il problema riguarda anche le sorti dell’economia cinese, che ha continuato sino ad oggi a restare in gran forma principalmente a causa di una svalutazione competitiva dopo l’altra, ma che dalle ultime indicazioni statistiche sembra essere in forte rallentamento (crescita della produzione industriale ai minimi da 17 anni). L’eccesso di svalutazioni potrebbe riaccendere la corsa all’esportazione dei capitali e all’acquisto di beni rifugio. Due fattori che non favorirebbero la prosecuzione dell’attuale ciclo di crescita.

Il vero rischio infatti per gli Investitori come scrivevamo più sopra è proprio quello di una eventuale sincronizzazione (in tono negativo) delle principali economie internazionali, che farebbe scattare un “profit warning” delle principali società quotate e/o la richiesta di rendimenti reali “meno negativi”. E ci siamo arrivati vicini.

Stefano di Tommaso