L’EUROPA SULL’ORLO DELLA RECESSIONE

Se quella asiatica ancora corre (vedi i risultati straordinariamente positivi di Cina e Giappone) e quella americana galleggia bene sull’ espansione dei redditi e dei consumi, l’economia europea invece già arranca e, in qualche caso addirittura arretra. È questo il quadro a tinte fosche che emerge dalla lettura degli ultimi dati statistici. Se in Italia siamo arrivati al 5° trimestre consecutivo in cui la variazione congiunturale si attesta intorno allo zero, il Regno Unito ha visto nel secondo trimestre una contrazione dello 0,8% ma c’è anche chi sta peggio -come la Germania- dove l’indice della produzione industriale di Giugno ha segnato un meno 1,5% e quello “Markit”sulla fiducia delle piccole e medie imprese vede un bel 43,2 (ai minimi da 7 anni), con la Francia al 49,7, la Spagna al 48,2 e l’Italia al 48,4 (secondo Markit l’espansione è indicata con un numero sopra al 50, sotto è contrazione).

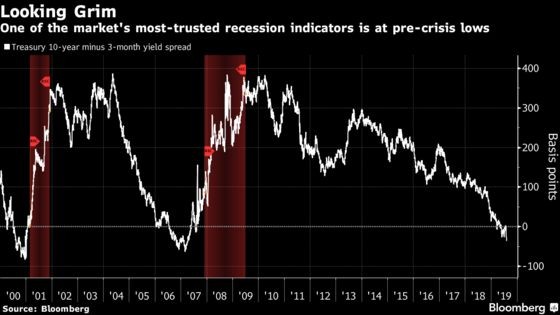

Un po’ in tutto il mondo ci si interroga sulla tempistica di possibile arrivo della prossima recessione economica, ma c’è il rischio che nel Continente Europeo questa sia già arrivata. Rosie Colthorpe di Oxford Economics scrive: “il continuo ribasso evidenziato dai recenti report sull’Eurozona toglie ogni speranza di una ripresa nella seconda metà dell’anno”. Fritz Scharpf, ex direttore del Max-Planck-Institut für Gesellschaftsforschung, scrive addirittura: in paesi come l’Italia l’unione monetaria non ha comportato solo pesanti costi socioeconomici, ma ha anche avuto «l’effetto di distruggere la legittimità democratica dei governi».

L’IMMOBILISMO EUROPEO PEGGIORA LA SITUAZIONE

In effetti per l’Italia qualsiasi sforamento nel senso di politiche fiscali espansive come -ad esempio- un massiccio piano di investimenti infrastrutturali o il taglio delle aliquote fiscali, sarebbe bersagliato dalla maggioranza degli stati membri dell’Unione che hanno espresso la nuova Commissione Europea. Eppure con le esportazioni al palo e una disoccupazione al 9,8% (in discesa, ma pur sempre quasi al doppio rispetto al 5,8% del 2008) per dare una scossa all’economia nazionale ci vorrebbero stimoli di ogni genere, non l’austerità di fatto imposta da Bruxelles. Tra l’altro la disoccupazione giovanile resta al 28,9% contro una media europea del 16,5%.

In questo senso anche i risultati dell’ultima indagine annuale dell’Area Studi di Mediobanca sui dati di bilancio aggregati delle principali imprese italiane: spiega che le 2.095 società italiane hanno accumulano liquidità e non investono. Nel 2018 gli investimenti sono rimasti congelati (-0,1% sul 2017) e rispetto al 2009 sono scesi in media del 4,7% fino ad oggi. Invece le disponibilità liquide a disposizione delle 2.095 imprese esaminate sono aumentate dell’81,7% dal 2009 e ammonta nel 2018 a 77,2 miliardi di euro, a fronte di investimenti a valori correnti stabili nel decennio e pari nel 2018 a 29,7 miliardi di euro.

L’ECONOMIA TEDESCA STA PEGGIO DI TUTTI

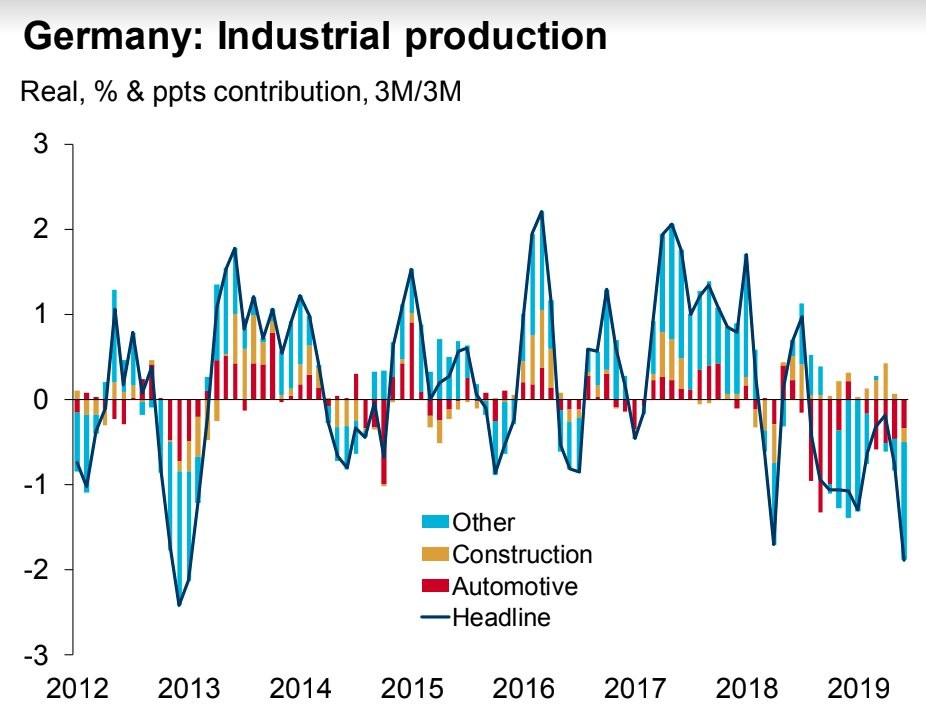

Ma se l’Italia piange, la Germania non ride. Il primo problema dell’economia è senza dubbio la crisi strutturale del comparto industriale automobilistico, cui è legato un gigantesco indotto, ma in realtà è in crisi l’intero sistema tedesco basato sul valore aggiunto delle esportazioni nel settore metalmeccanico. La domanda interna è invece debole e l’avanzo oramai strutturale dei conti pubblici non viene (ancora) trasformato in stimoli fiscali per tenere fede al rigore imposto anche agli altri stati dell’Unione. La Bundesbank prevede peraltro che l’economia teutonica resti in contrazione anche nel secondo trimestre. Cosa che, con il continuo calo della fiducia, indica una più che probabile prossima recessione tedesca.

Nonostante questo i falchi di Berlino sembrano abbastanza decisi a non cambiare strada, pur sapendo che le loro politiche economiche stanno trascinando l’intera eurozona verso il baratro. La Germania è ad esempio il maggior mercato di sbocco del “made in Italy” (il 12,6% delle esportazioni totali) e l’eventuale prosecuzione della stagnazione in atto non potrà non danneggiare la nostra industria.

Né si può troppo sperare questa volta nel nuovo intervento della Banca Centrale Europea di Francoforte, in arrivo per l’autunno perché, con la maggioranza dei titoli a reddito fisso acquistabili sul mercato che ha un rendimento negativo, tanto l’ipotesi di un ulteriore taglio dei tassi (già ampiamente negativi) quanto quello di un nuovo programma di acquisto di titoli sul mercato aperto avrebbe un’infima ricaduta sull’economia reale.

DOVREBBERO RIPARTIRE GLI INVESTIMENTI PUBBLICI

La verità è che -semplicemente- se le pubbliche amministrazioni non investono, neanche i privati investono. E conseguentemente la grande liquidità in circolazione rimane inutilizzata e incapace di generare a sua volta un reddito. Se questo è il problema è anche inutile l’immissione di nuova liquidità della BCE che servirebbe soltanto a rendere i tassi d’interesse ancora più negativi, dissanguando i risparmiatori che invece si aspettano di ottenere un rendimento.

Occorre perciò ribaltare il paradigma industriale che è valso sino a ieri: gli stati membri devono convertirsi a spendere (soprattutto quelli del nord Europa con forte surplus delle partite correnti) e investire sistematicamente, per immettere denaro in circolazione e al tempo stesso far schiacciare l’acceleratore agli investimenti dei privati.

All’Europa servirebbero soprattutto politiche fiscali espansive, magari accoppiate con politiche monetarie che ne supportano l’esborso : ad esempio il cosiddetto “helicopter money” o la sottoscrizione di emissioni di bond europei finalizzate alla copertura di importanti opere infrastrutturali. Sarebbe il miglior modo di far tornare le popolazioni del vecchio continente a credere all’importanza dell’Unione, e per riscattare il grigio destino cui sembra tendere l’economia o infine, magari, permettere una miglior qualità dell’accoglienza all’immigrazione (oggi di fatto priva di strutture per gestirla e indirizzarla).

Stefano di Tommaso