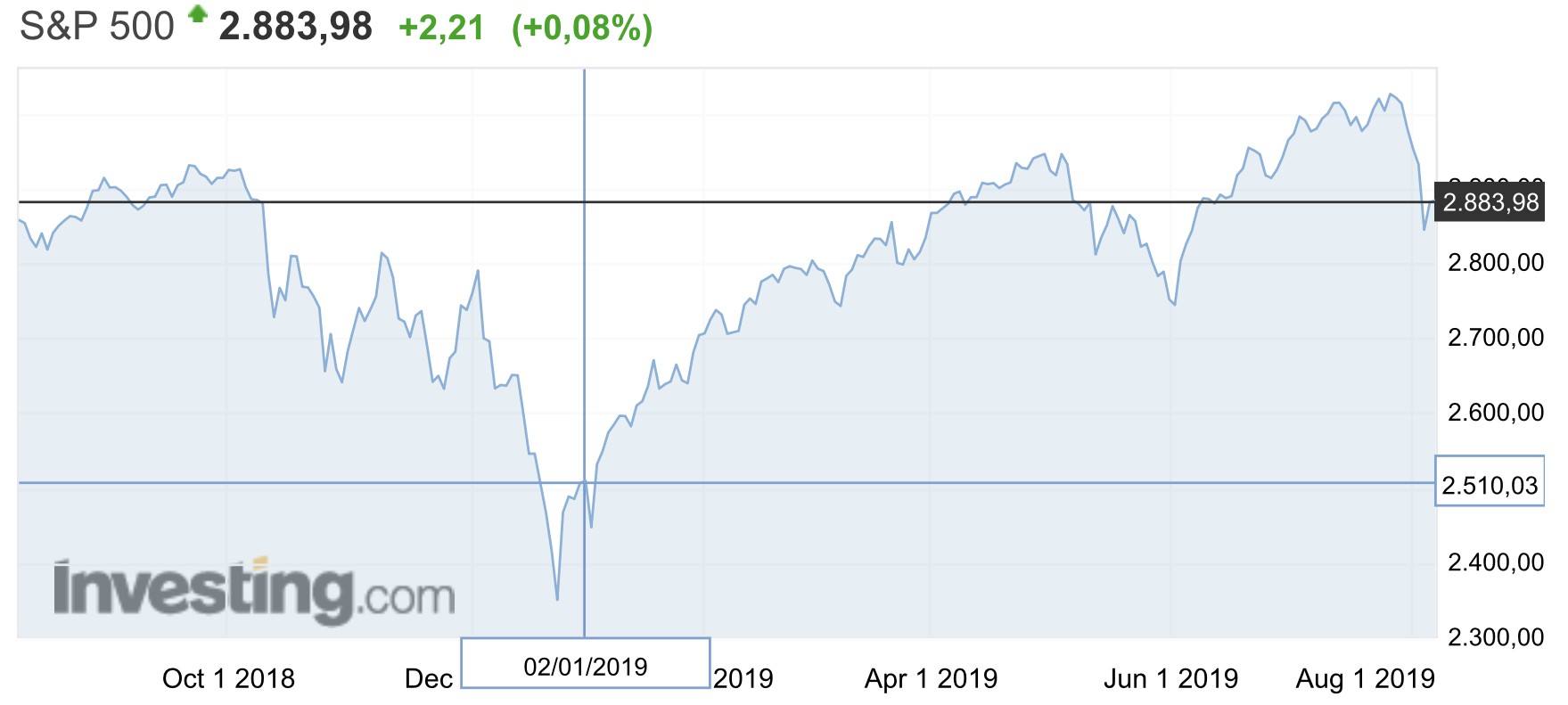

SELL-OFF ?

Dopo una settimana di pesanti ribassi dei titoli azionari (dal 3 al 6%) l’indice Standard & Poor’s 500 della borsa americana (la più liquida e influente di tutte) è ancora più alto del 17% del suo livello a inizio 2019. Niente male se consideriamo gli allarmi che le cornacchie di tutto il mondo stanno lanciando dalle principali testate giornalistiche!

Il punto è che le attuali quotazioni di Wall Street implicano una capitalizzazione di borsa delle aziende che fanno parte dell’indice pari a 16,7 volte i loro utili attesi nel 2019, che risulta pari a un rendimento lordo del 6% sul capitale investito sull’anno in corso, pur sempre da due a tre volte il rendimento dei titoli obbligazionari americani.

MA I PROFITTI CORRONO…

Se vogliamo chiederci perché dunque Wall Street non è crollata dopo le delusioni dovute al ritardo con il quale si muovono le banche centrali e dopo il rilancio delle tariffe doganali di Donald Trump conseguenti alle promesse non mantenute dalla Cina, ecco le due principali risposte:

1) i profitti delle principali società quotate sono decisamente elevati e implicano elevati rendimenti dei titoli azionari rispetto a quelli (veramente bassi) dei titoli obbligazionari;

2) i dati macroeconomici globali restano complessivamente positivi e addirittura persino il commercio internazionale non accenna a flettere più di tanto.

I motivi dell’ascesa dei margini aziendali non risiedono soltanto nelle buone condizioni della domanda di beni e servizi ma anche e soprattutto nelle efficienze apportate dall’automazione industriale, dalla digitalizzazione dei processi produttivi, dalla razionalizzazione dei costi generali, logistici e distributivi e infine dalle sinergie derivanti tanto dalle accresciute dimensioni aziendali quanto dalle fusioni e acquisizioni.

…E LE SUPERVALUTAZIONI DI BORSA ALLORA SI GIUSTIFICANO

Non sono infine indifferenti la diminuzione generale della tassazione degli utili d’impresa, nonché il bassissimo livello dei tassi d’interesse e di conseguenza l’accresciuto valore attuale netto dei flussi di cassa futuri che le medesime genereranno in futuro, fattori entrambi essenziali per valutare correttamente l’apparente supervalutazione delle azioni quotate.

Tale (quasi) ovvia considerazione è tuttavia anche il maggior cruccio degli investitori in queste giornate che precedono il prossimo Ferragosto nonché la principale causa degli alti e bassi vissuti nelle ultime giornate: gli utili attesi per fine 2019 saranno davvero all’altezza delle aspettative?

La domanda è lecita innanzitutto perché lo sapremo soltanto a Marzo/Aprile 2020 e poi perché la tendenza al rialzo dei profitti aziendali è pur sempre tutta da confermare alla luce dell’acuirsi del conflitto commerciale in corso tra America e Cina e della possibile “guerra delle valute” che rischia di scatenarsi di conseguenza (si veda un mio recente articolo che ne preconizzava il pericolo).

L’ultima preoccupante risposta della Cina ai dazi imposti dagli U.S.A. è stata infatti la svalutazione della sua divisa di cambio (lo Yuan) oltre il limite psicologico delle 7 volte un Dollaro americano che fino a ieri aveva tenuto sempre.

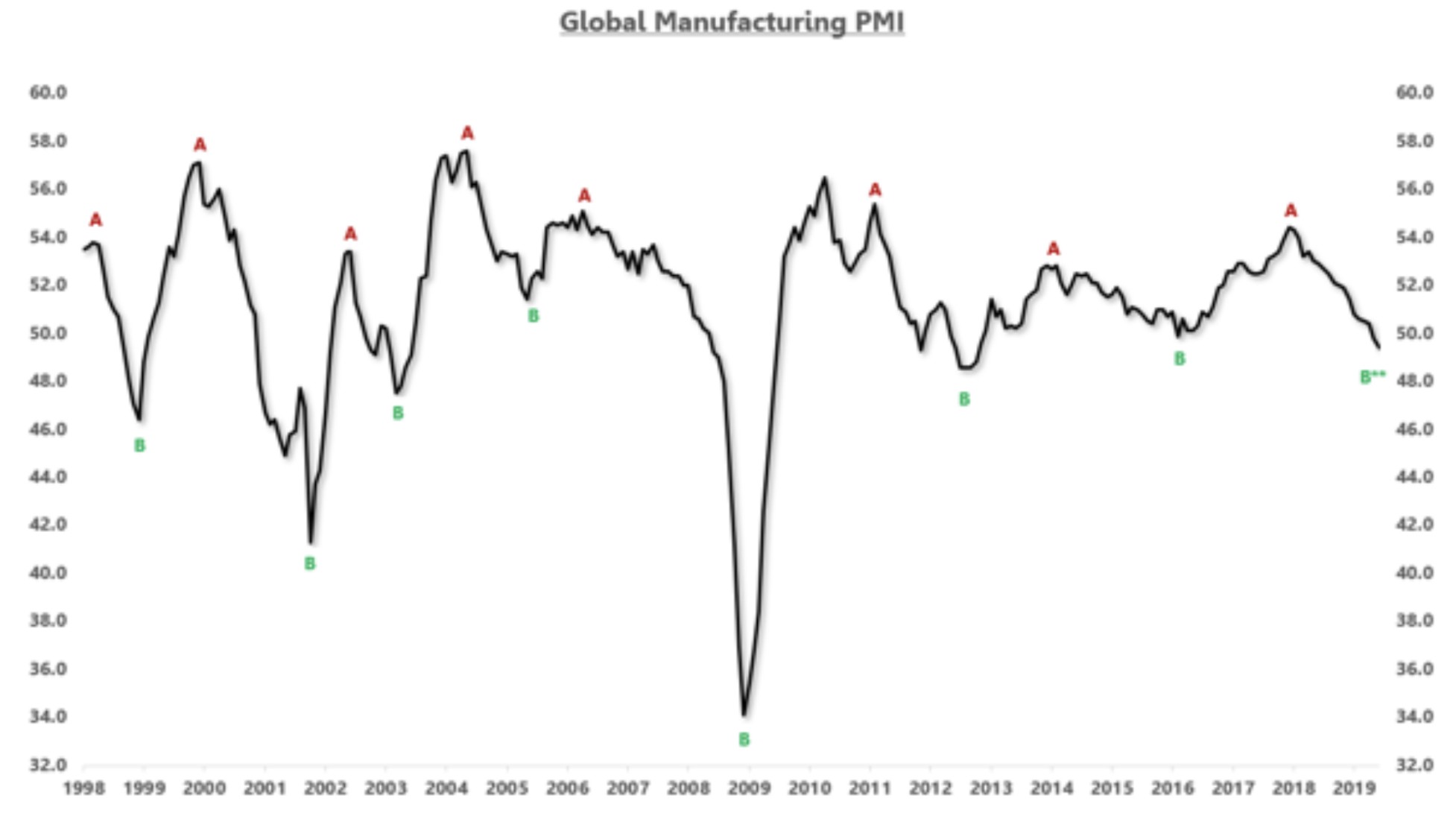

L’INDICE DELLA PRODUZIONE INDUSTRIALE

Ma soprattutto è tutta da confermare anche alla luce di un altro fattore che sembra avere imboccato la via del ribasso e che può far temere gli Investitori ben più della guerra degli annunci tra America e Cina: il ribasso oramai cronico della produzione industriale, che lascia temere la fine dell’attuale ciclo di espansione dell’economia mondiale e l’arrivo di una nuova recessione.

Il grafico che segue ne mostra l’andamento attraverso quello dell’indice globale più accreditato:

Ovviamente la produzione industriale non è tutto: la digitalizzazione dell’economia globale e la necessità di riciclare e allungare la vita dei beni prodotti (onde ridurre gli effetti ambientali) portano a produrre meno oggetti e a sostituirli con servizi e informazioni “immateriali” (si pensi per esempio al crollo delle vendite della carta stampata, dei CD, DVD e dei giocattoli, sostituiti da medesimi “prodotti” forniti però in via digitale).

Dunque se la produzione industriale scende, invece i Prodotti Interni Lordi salgono ancora nel mondo, ma fino a quando? Storicamente il ribasso dell’andamento della produzione industriale ha sempre preceduto quello dell’economia reale. E tutte le volte che si prelude ad un’inversione dell’andamento economico globale le borse valori flettono, in risposta al calo delle aspettative.

IL GIOCO DELLE ASPETTATIVE

La guerra dei nervi in corso tra America e Cina determina forti incertezze tra gli Investitori e ciò che li scuote è proprio il gioco di aspettative: cosa succederà nei prossimi mesi?

Dopo dieci anni e più di ripresa economica le premesse per una contrazione dell’andamento economico ci sono tutte, ma esistono molti altri fattori che fanno esitare a emettere giudizi affrettati: innanzitutto il fatto che sono oramai quasi tre anni (già da prima dell’elezione di Trump) che le cornacchie del “mainstream” (il concerto internazionale delle maggiori testate di giornali e telegiornali) intonano il “de profundis” dell’economia globale senza prenderci.

Ma poi non soltanto i profitti aziendali hanno sino ad oggi proseguito la loro corsa. L’occupazione globale ha continuato a crescere e sono in miglioramento anche i consumi e gli indici che rilevano la fiducia degli operatori. Non esattamente uno scenario apocalittico! Nessun ciclo economico dura in eterno e -si sa- persino gli orologi fermi forniscono l’ora esatta un paio di volte al giorno. Ma questo non significa che la loro osservazione risulti di qualche utilità.

È PRESTO PER GRIDARE L’ALLARME

Per questi motivi è forse ancora presto per suonare le campane a morto per le borse valori e soprattutto è poco lecito attendersi il loro crollo. È più logico guardare alla storia recente che, per fare un paragone meteorologico, ha sempre visto l’arrivo di qualche temporale estivo che le scuote, soprattutto quando, in assenza di molti operatori che se ne stanno in ferie, la speculazione prova ad assestare qualche colpo basso.

Ma ovviamente l’ondata speculativa che ha investito le borse valori di tutto il mondo deve far riflettere proprio sulle caratteristiche di liquidità e profittabilità delle imprese i cui titoli sono oggetto di selezione da parte degli investitori: mano mano che lo scenario si fa incerto si innalza il volo verso la qualità dei titoli prescelti: (per fare un paragone “nautico”) maggiore è quest’ultima, meglio si può evitare di imbarcare acqua durante la prossima buriana.

Stefano di Tommaso