I NUOVI PARADIGMI DELL’ECONOMIA CHE GOVERNI E BANCHE CENTRALI DOVREBBERO FARE PROPRI PER NON DELUDERE

È stato spesso affermato che il capitalismo sia un ecosistema per sua natura basato sull’evoluzione della specie. Se un operatore di mercato o un’importante istituzione risulta incapace (o si rifiuta) di cavalcare le tendenze di fondo dei mercati, allora perde di credibilità o viene rigettato dai propri interlocutori. In tal caso l’ecosistema nel suo complesso trova sempre il modo di aggirare l’ostacolo che si interpone alla propria evoluzione e procede, passando oltre.

LE RAGIONI DELLA DELUSIONE DEI MERCATI FINAZIARI

Questo è probabile sia ciò che sta accadendo in queste ore nei mercati finanziari dopo che le banche centrali sembrano aver fallito nell’interpretare correttamente i tempi che stiamo vivendo, nell’interpretazione dell’evoluzione del cambiamento di paradigma in atto, reagendo alle tendenze di mercato alla vecchia maniera, e per questo motivo restando puntualmente indietro, fino a perdere di autorevolezza.

Questo è probabilmente ciò che sta accadendo (delusione) sui mercati finanziari all’indomani della mancanza di indicazioni fortemente decisive da parte della Federal Reserve Bank of America sulla propria capacità di fornire ai mercati indicazioni sufficientemente rassicuranti. Mentre appare sempre più evidente che la tendenza del mercato a generare le condizioni per tassi di interesse progressivamente sempre più bassi (se non addirittura negativi) prosegue oramai da un decennio e non sembra potersi fermare presto.

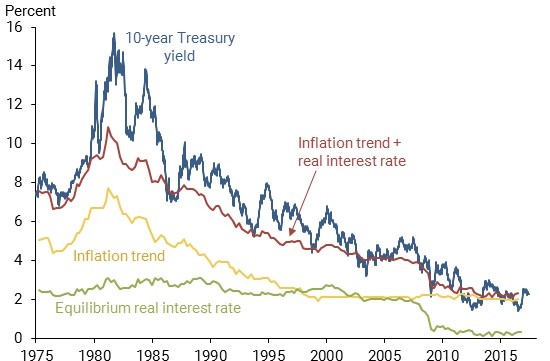

IL RIBASSO DEI TASSI DI INTERESSE È DESTINATO A PERDURARE

È possibile che in seguito qualcuno dimostrerà che il mercato si sbagliava. Che non è possibile che la tendenza in corso vada avanti indefinitamente e che presto l’evoluzione tecnologica farà tornare a crescere i tassi d’interesse in funzione di una domanda di capitali che supererà l’offerta. Ma al momento non è ancora questo il caso e nessuno L mondo appare così autorevole da riuscire a contrapporsi alla tendenza in atto. Dunque risulta esercizio inutile la perscrutazione dell’orizzonte degli eventi da parte delle banche centrali in attesa che ritornino le condizioni per un rialzo del tassi di interesse. L’attuale tendenza al ribasso sembra infatti destinata a perdurare: vediamone i perché.

I tassi d’interesse sono per loro natura il prezzo che deriva dalla contrapposizione tra domanda e offerta di capitali. Le banche centrali non riuscirebbero a contrastare le tendenze di fondo delle oscillazioni che ne derivano nemmeno se si impuntassero fino a smettere di fornire al sistema l’incremento di base monetaria di cui esso ha necessità. Contrastarne l’esigenza significherebbe soltanto generare un danno al sistema economico globale stesso, che poi finirebbe per trovare altri percorsi per generare nuova massa monetaria, magari attraverso la diffusione di criptovalute e dei nuovi sistemi di pagamento digitali, aggirando sempre di più le banche, che possono controllare soltanto quelli tradizionali.

I MODELLI ECONOMICI DEL PASSATO NON APPAIONO PIÙ IDONEI

E se il sistema economico globale è in grado di dotarsi -in un modo o nell’altro- di una più ampia base monetaria riuscendo ad aggirare il sistema bancario, non è detto che l’allocazione di quei capitali in eccesso sul mercato possa poi però trovare ancora sufficiente riscontro nella domanda di capitali da parte degli operatori economici. Ecco che in tal caso i tassi di interesse tendono ad andare sotto lo zero anche perché la digitalizzazione dell’economia sembra avere la caratteristica di essere per sua natura deflazionistica. Cioè mano mano che l’economia digitale si diffonde, che genera e moltiplica ricchezze, al tempo stesso comprime costi e margini della produzione di beni e servizi, e dunque ne riduce i prezzi, riuscendo a moltiplicarne l’offerta.

Sono oramai alcuni anni che gli economisti si interrogano sul momento di possibile inversione dell’attuale ciclo di espansione economica. Purtroppo però gli strumenti di osservazione di cui loro sono dotati appaiono per la maggior parte fortemente arretrati e dunque incapaci di riuscire a interpretare correttamente gli scenari attuali, che sembrano avere caratteristiche profondamente diverse da quelli del passato: la ripresa in atto da un decennio in America e da un quinquennio in Europa è stata assai debole ma proprio per questo motivo sembra poter perdurare ancora a lungo.

Di conseguenza l’inflazione dei prezzi non risale, nonostante crescano i salari medi. Innanzitutto perché le statistiche ufficiali riportano soltanto una parte della realtà in divenire e le abitudini/esigenze nella gente sembrano cambiare così profondamente da generare bisogni molto più ampi e diversificati (per esempio: quelli di maggiori e diverse cure sanitarie) rispetto alla crescita dei salari, generando nel complesso un effetto di “povertà percepita” che contribuisce a sospingere al ribasso la domanda dei beni e servizi tradizionali. Ma poi anche l’offerta di beni e servizi a sua volta si modifica, a causa della possibilità di alcuni di essi di venire automatizzati, mentre si articola anche in altre direzioni dove invece la domanda (soprattutto quella delle nuove competenze) cresce più dell’offerta. Entrambe le tendenze hanno effetti deflazionistici sui panieri di beni di tipo tradizionale.

I NUOVI PARADIGMI DELL’ECONOMIA

I risultati pratici di queste marco tendenze costituiscono nuovi paradigmi che in molti casi sono destinati a perdurare nel tempo. Eccone qualcuno:

- Se la crescita economica registrata dalle statistiche appare insufficiente a soddisfare la crescente e diversificata esigenza di risorse nel portafoglio del consumatore medio, ecco allora che quest’ultimo percepisce un “effetto-povertà” che si riflette nell’economia con una discesa dei prezzi di molti beni e servizi e di conseguenza anche dei tassi d’interesse. Perché lo scenario deflazionistico si inverta non è dunque sufficiente che il prodotto interno lordo registri una crescita, ma è probabilmente necessario che esso cresca più di quanto crescono le esigenze complessive del consumatore medio e che dunque quest’ultimo percepisca, al contrario, un “effetto-ricchezza”, al momento assente. Effetto che lo porterà a incrementare la sua domanda di beni e servizi più di quanto ne cresca l’offerta.

- La politica monetaria appare sempre più evidente che di per sé non è più sufficiente ad imprimere un’accelerazione nell’andamento dell’economia, dal momento che buona parte delle risorse i esse nel sistema sembrano rimanere catturate dagli intermediari finanziari e “sgocciolando” più a valle nell’economia reale molto meno di quanto si potrebbe prevedere. Bisognerebbe invece adottare al contempo anche politiche espansive di tipo fiscale (riduzione delle tasse o nuove spese pubbliche infrastrutturali, piuttosto che il cosiddetto “helicopter-money”) per arrivare a far crescere la domanda di beni e servizi più di quanto ne cresca l’offerta e più di quanto cresca la diversificazione delle esigenze complessive del consumatore medio, generando quell’ ”effetto-ricchezza” già citato. Ma poiché le leve di politica fiscale restano in mani diverse da quelle di chi manovra le politiche monetarie e hanno pesanti risvolti ideologici nonché di interessi di parte, ecco che la loro attivazione appare molto più problematica da realizzare (soprattutto in Europa).

- La discesa del livello assoluto dei tassi nominali di interesse (e soprattutto il quasi azzeramento di quelli reali) fa inoltre crescere più che proporzionalmente il valore attuale netto dei flussi di cassa attesi, e cioè di tutte quelle attività finanziarie in grado di generare flussi di cassa positivi (o aspettative degli stessi per il futuro). In altre parole cresce il valore intrinseco dei titoli azionari quotati nei mercati regolamentati (le borse valori) per il solo fatto che i tassi scendono. Tale tendenza ha anche profondi effetti di ineguaglianza sociale, dal momento che ne beneficiano direttamente soltanto i detentori di capitale, mentre cresce meno che proporzionalmente o peggio si riduce) la remunerazione del lavoro, soprattutto di quei lavori semplici di cui c’è sempre meno bisogno a causa dell’automazione. L’intervento delle politiche previdenziali e di “welfare” per creare un cuscinetto che ne ammortizza gli effetti sociali è però quasi sempre fatto in deficit perché le entrate fiscali salgono meno che proporzionalmente alla crescita di redditi e consumi a causa dell’esigenza di riduzione delle tasse. Così crescono i debiti pubblici.

- La combinazione perversa dell’effetto dei tassi d’interesse che scendono (e dunque dei minori o nulli rendimenti dei risparmi accumulati per la pensione o per i consumi futuri), della minore capacità di risparmiare dovuta a quell’effetto-povertà che deriva dalla moltiplicazione delle esigenze del consumatore nonché della necessità di investire tempo e risorse in continui aggiornamenti delle competenze (sempre più necessari ai lavoratori di qualunque settore e livello) porta peraltro a spostare perennemente in avanti l’orizzonte del ritiro effettivo dall’attività lavorativa, generando anche in questo senso nuove istanze sociali, che i politici del passato non sono stati in grado di cogliere e che quelli di nuova generazione rischiano facilmente di deludere promettendo più di quanto riusciranno a realizzare davvero.

L’effetto finale di questi nuovi paradigmi può risultare fortemente “distopico” qualora i medesimi non verranno seriamente analizzati e correttamente interpretati dalla classe dirigente globale. Ma d’altro canto la considerazione del fatto che tutto quanto sopra descritto in fondo sta avvenendo solo perché il progresso è riuscito a prevalere sullo “status quo ante” e la società umana ha fatto importanti passi in avanti, lascia ben sperare che si trovino presto anche le risorse -e la necessaria consapevolezza- per sostenere nel tempo ed equilibrare lo sviluppo economico delle nazioni così come per gestirne correttamente le istanze sociali.

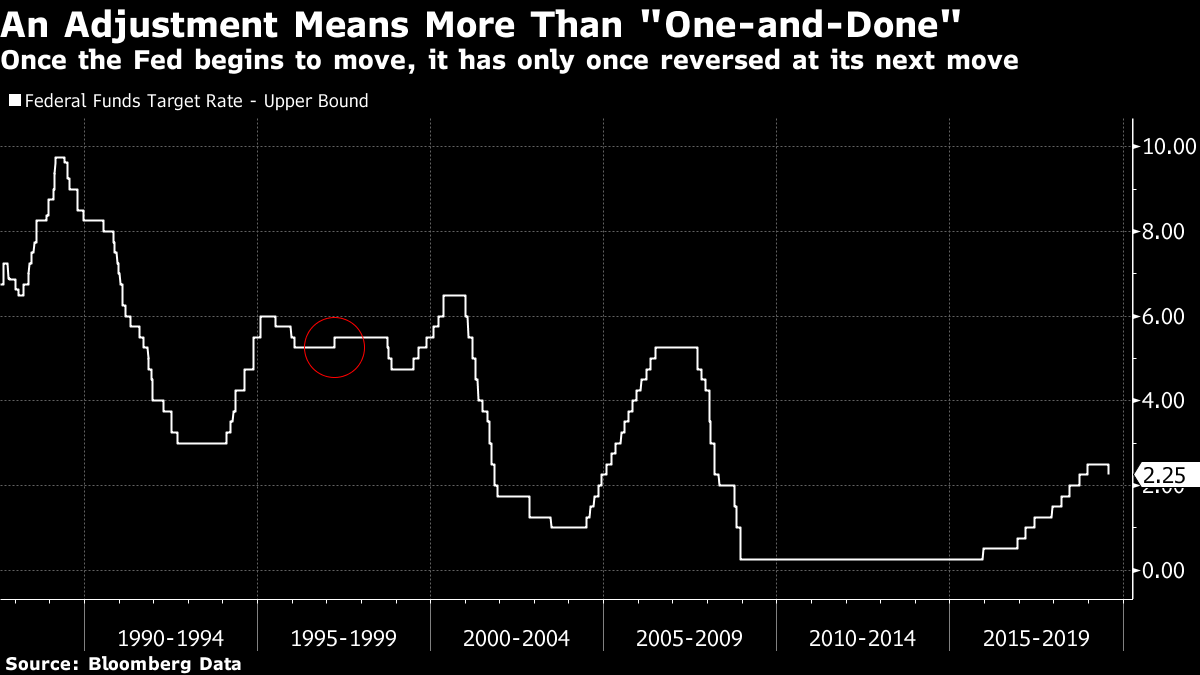

LE BANCHE CENTRALI HANNO SBAGLIATO

D’altra parte le banche centrali dalla metà dello scorso anno in poi hanno chiaramente mostrato di essersi sbagliate, promettendo ulteriori rialzi dei tassi di interesse e restrizioni delle politiche monetarie proprio nel momento in cui l’economia mondiale mostrava evidenti segni di rallentamento e importanti esigenze di cambiamento, accelerando così la caduta dei risultati di taluni importanti settori industriali come quello manifatturiero in generale e quello automobilistico in particolare.

L’errore è stato grave e avrebbe potuto esserlo ancor di più se da più parti non si fosse gridato l’allarme. Senza quell’errore macroscopico ci saremmo forse risparmiati lo svarione di fine anno delle borse valori e quel reflusso dei capitali sul mercato monetario che ha portato tensioni nei cambi valute e accentuato la discesa attuale dei tassi d’interesse. Ma proprio il fatto che oggi tutto ciò è più chiaro porta a far ben sperare per il futuro delle borse e dei mercati finanziari in senso lato e lascia supporre che i banchieri centrali, pur senza riconoscerlo apertamente, ne terranno conto di qui in avanti.

L’ORIZZONTE SEMBRA SERENO

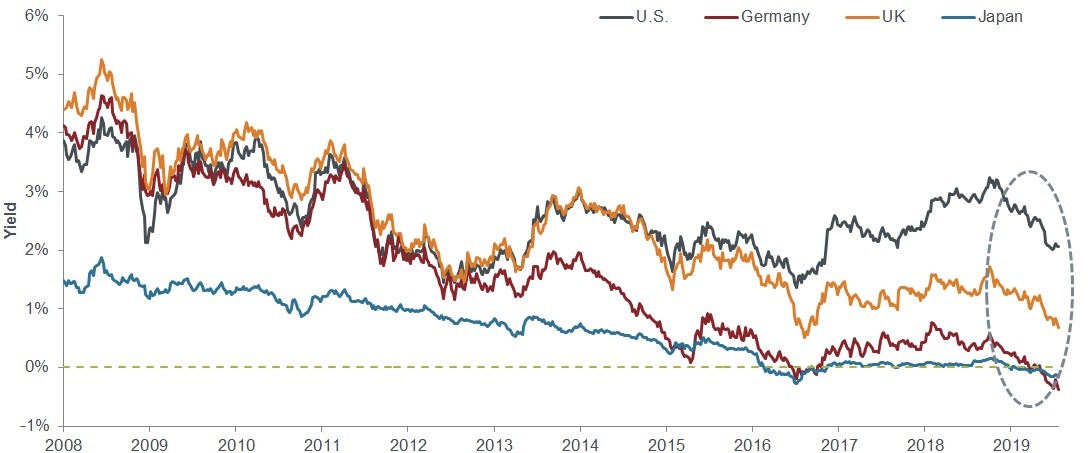

Un’ultima tendenza è sempre più netta nell’ultimo decennio ed è quella alla progressiva riduzione della volatilità dei mercati finanziari nel loro complesso, anche a causa della sempre maggior correlazione degli stessi e della sempre maggiore possibilità per i risparmiatori di allocare le proprie risorse finanziarie in modo più diversificato, anche laddove siano limitatissime. Anche questa tendenza fa ben sperare per il futuro dell’economia e dei mercati finanziari.

L’abbondanza di capitali e la maggior diversificazione delle opportunità di investimento non hanno mai di per sé generato disastri. La significativa lontananza dello spettro dell’inflazione e l’ampia riduzione negli ultimi tempi delle tensioni geopolitiche rispetto a quelle che ci eravamo abituati ad osservare aiutano anch’esse a sostenere un moderato ottimismo con il quale affrontare le secche e le insidie nascoste della pausa feriale. I mercati finanziari forse un domani torneranno a tremare e a far tremare l’economia reale. Ma al momento sembra più che si tratti di un dopodomani…

Stefano di Tommaso