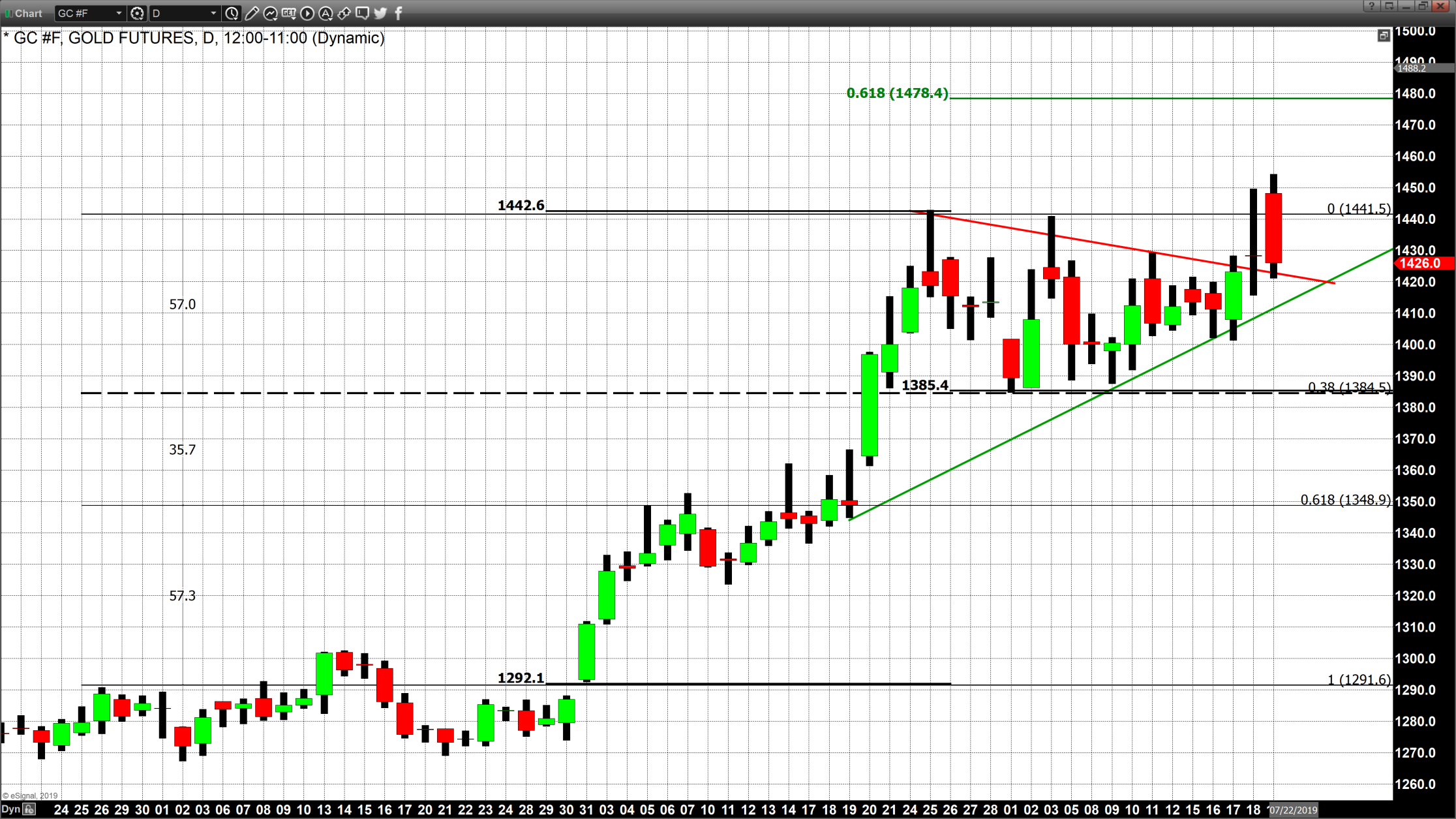

UN’ONCIA D’ORO A 1500 DOLLARI?

È questa la previsione di molti analisti, con l’aggiunta (tutt’altro che scontata) che ciò potrebbe avverarsi in pochi giorni, per esempio se vedremo presto il taglio dei tassi di interesse da parte della Federal Reserve di Washington e se altrettanto presto partirà il nuovo Quantitative Easing (stimolo di politica monetaria) europeo e se a queste due cose dovesse associarsi una discesa incontrollata del Dollaro americano. Ma non si pensi che ne nel frattempo tutto filerà sicuramente liscio: l’incremento della volatilità del prezzo dell’oro è possibile che continuerà, di pari passo con le sue quotazioni. E per chi volesse speculare senza troppi scrupoli c’è il rischio di farsi male.

Le banche centrali sono le prime artefici del gran balzo del metallo giallo (+10% da Maggio) non soltanto per le condizioni generali di politica monetaria che hanno portato i rendimenti reali sotto lo zero e hanno dunque favorito l’acquisto dei beni-rifugio. C’è molto di più: pare che le banche centrali cinese e russa ne stiano acquistando altre tonnellate a mani basse, principalmente per ragioni politiche. Solo nel primo trimestre 2019, la domanda di oro da parte delle banche centrali è aumentata di 145,5 tonnellate. Si tratta del valore più elevato da sei anni. Lo ha reso noto di recente il World Gold Council.

D’altra parte -si sa- spesso le aspettative degli operatori si sostengono l’una con l’altra, finendo per auto-realizzarsi. E oggi come oggi speculare al rialzo con il costo del debito che tende a zero è più facile che mai.

È L’ORO CHE SALE O È IL DOLLARO A SCENDERE ?

Perciò le aspettative, dopo l’ultimo balzo delle quotazioni, sono decisamente a favore di una prosecuzione dell’incremento di valore dell’oro. O potremmo forse meglio dire meglio che, con la prosecuzione degli stimoli monetari che promettono di apportare altra liquidità sui mercati finanziari, è in corso una svalutazione serpeggiante delle principali valute? In tal caso le quotazioni dell’oro non farebbero che riflettere un rapporto di valore tra di essi che non poteva non mutare.

Certamente il percorso annunciato dalla banca centrale americana (di inversione della politica monetaria tenuta fino a fine 2018) potrebbe spingere il Dollaro a scendere contro le altre valute, lasciando dunque uno spazio perché le quotazioni dell’oro, che sono espresse in Dollari, possano adeguarsi. Ma poiché la divisa valutaria che rappresenta il suo principale antagonista -l’Euro- cercherà di svalutarsi ancora di più (attraverso nuovi interventi della B.C.E.) ci sono poche possibilità che le quotazioni dell’oro e di numerose altre risorse minerarie ed energetiche a breve termine (diciamo nei prossimi 60-90 giorni) possano scendere. È più probabile il contrario!

MA QUANTO DURERÀ LA SUA CORSA ?

MA QUANTO DURERÀ LA SUA CORSA ?

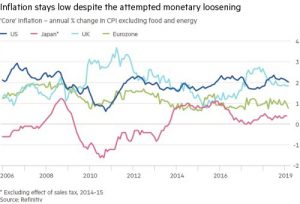

Ma siamo sicuri che sia in corso un vero e proprio “de-basement” del valore intrinseco delle principali valute di conto? La risposta non è così scontata, anche perché le aspettative, che sono alla base della crescita delle quotazioni dei metalli preziosi (eh sì, anche l’argento e il rame stanno facendo una bella corsetta), possono cambiare in un batter d’occhio. E nessun modello econometrico oggi è in grado di prevedere come potranno cambiare nel momento in cui una vera recessione facesse davvero il suo -pur-rapido- ingresso in scena. Qualcuno la prevede addirittura per il prossimo inverno.

E a quel punto, se le attuali aspettative di bassa inflazione infatti si tramutassero in attese di vera deflazione (e, perché succeda, il passo è assai breve), anche le quotazioni dell’oro ne verrebbero travolte. Perché si scatenerebbe di nuovo la caccia ai rendimenti reali positivi, rendimenti reali che l’oro non può avere per sua natura.

Oggi invece i mercati dei titoli a reddito tendono allo zero anche perché galleggiano su una montagna di liquame (sulla cui purezza si potrebbe argomentare a lungo) recentemente immesso dalle banche centrali e mai veramente ridimensionato. Le borse sono altresì ai massimi storici e sembrano restarci da molto tempo, alimentando così la loro possibilità di svolgere la loro funzione più vitale: quella di apportare nuove risorse alle leve fresche del business e della tecnologia, molti altri beni-rifugio (quali ad esempio le opere d’arte) hanno già raggiunto da tempo quotazioni considerevoli e invece i metalli preziosi non lo avevano ancora fatto per un coacervo di ragioni che oggi sono tutte cadute. Sembra dunque proprio arrivato il loro turno.

Oggi invece i mercati dei titoli a reddito tendono allo zero anche perché galleggiano su una montagna di liquame (sulla cui purezza si potrebbe argomentare a lungo) recentemente immesso dalle banche centrali e mai veramente ridimensionato. Le borse sono altresì ai massimi storici e sembrano restarci da molto tempo, alimentando così la loro possibilità di svolgere la loro funzione più vitale: quella di apportare nuove risorse alle leve fresche del business e della tecnologia, molti altri beni-rifugio (quali ad esempio le opere d’arte) hanno già raggiunto da tempo quotazioni considerevoli e invece i metalli preziosi non lo avevano ancora fatto per un coacervo di ragioni che oggi sono tutte cadute. Sembra dunque proprio arrivato il loro turno.

L’INFLAZIONE PUÒ FINALMENTE ARRIVARE ?

D’altra parte c’eravamo chiesti di recente come mai l’inflazione non risaliva nonostante l’economia globale proseguisse la sua corsa e le spiegazioni che c’eravamo date (“amazonification”, razionalizzazione dei costi alla produzione, maggiore efficienza dei canali distributivi di beni e servizi, eccetera…) erano tutte vere, ma non avevamo ancora riscontrato un‘ effettivo aumento dei prezzi delle materie prime. Piano piano invece ci stiamo arrivando: prima il petrolio, poi i metalli, magari a breve anche le derrate alimentari (la siccità e le ondate di calore in corso nel mondo anche quest’anno ne riduce l’offerta e può sospingerne la domanda)…

La corsa dell’oro (come quella -relativamente probabile- di altri fattori della produzione) costituiva forse un passaggio obbligato verso la “riflazione dei prezzi”. Ed entro certi limiti è persino una cosa sana. Certo nel breve periodo l’inflazione non farebbe che ridurre ulteriormente i tassi d’interesse reali, alimentando in tal modo la domanda di beni-rifugio.

La corsa dell’oro (come quella -relativamente probabile- di altri fattori della produzione) costituiva forse un passaggio obbligato verso la “riflazione dei prezzi”. Ed entro certi limiti è persino una cosa sana. Certo nel breve periodo l’inflazione non farebbe che ridurre ulteriormente i tassi d’interesse reali, alimentando in tal modo la domanda di beni-rifugio.

Ma se avevamo qualche dubbio al riguardo così ce lo siamo tolto: governare l’economia globale è diventato sempre più difficile. Tanto che non bastano più le banche centrali: anche i governi debbono fare la loro parte! E se non la faranno (uno scenario forse più probabile del suo opposto) la prossima recessione arriverà presto, e con essa ritorneranno a scendere anche i prezzi che si erano gonfiati un attimo prima.

Stefano di Tommaso