UNICREDIT SEMPRE PIÙ VICINA A COMMERZBANK, MA PRIMA DEVE RACCOGLIERE CAPITALI E CAMBIARE PELLE

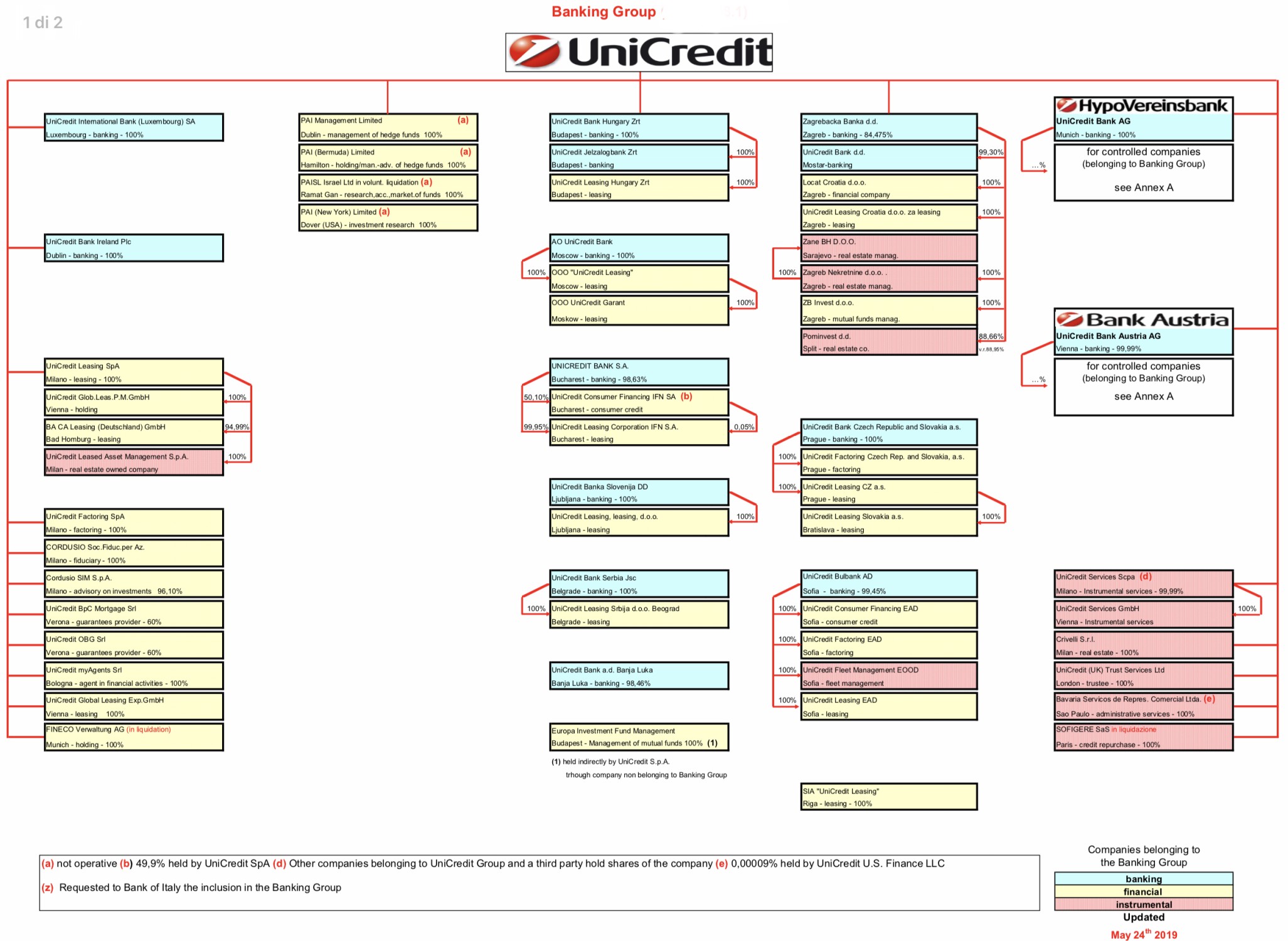

Il piano di Unicredit per stringere sull’acquisizione di Commerzbank sembrerebbe essere ad uno stadio molto avanzato. Secondo una fonte di Yahoo Finance, sebbene ciò potrebbe avvenire fondendo in Commerzbank le banche detenute da Unicredit nel resto d’Europa (come ad esempio HypoVereinsbank, BankAustria, Zagrebska Banka, Unicredit Hungary, eccetera) separando da questo aggregato le attività italiane (quotate a Milano) che rimarrebbero soltanto controllate dalla nuova holding, quotata sulla borsa di Francoforte.

LA DOPPIA PREGIUDIZIALE DEI TEDESCHI

Il vero problema da risolvere affinché l’operazione possa vedere la luce è innanzitutto sempre stato quello della pregiudiziale del governo tedesco sulla praticabilità politica della cessione di un importante istituto teutonico a una banca italiana. Con il trasferimento del centro di controllo del gruppo Unicredit al di fuori dei confini italiani, tecnicamente l’operazione si configurerebbe invece come una fusione di banche europee, seppure sotto l’ombrello complessivo del gruppo. Di fatto però il controllo delle operazioni in questo modo uscirebbe dai nostri confini.

Cosa non particolarmente problematica per l’amministratore delegato Mustier, che è francese, e nemmeno per gli altri soci del gruppo, tra I quali quelli italiani oramai (le fondazioni bancarie originarie, tra le quali quella della Cassa di Risparmio di Torino) rischiano di contare sempre meno. D’altra parte Unicredit si rende conto del fatto che, se vuole proseguire la sua crescita, deve presentarsi come gruppo bancario internazionale, al riparo dalle vicende politiche ed economiche del nostro Paese.

La pregiudiziale del governo tedesco, che ancora oggi controlla le sorti della banca con una quota azionaria di circa il 15% del capitale, si somma ad un altro problema da risolvere che riguarda invece tutti gli attuali azionisti e managers di Commerzbank: dopo il recente fallimento della trattativa con Deutsche Bank (lo scorso Aprile) il vertice di dell’istituto e il governo tedesco non possono permettersi di avviare un’altra trattativa senza avere verificato prima di avere ottime possibilità che arrivi a positiva conclusione. Se ci si aggiunge un certo timore di ritrovarsi alla berlina con un interlocutore italico e dunque -nell’immaginazione collettiva germanica- poco affidabile, è chiaro che senza adeguate garanzie (ovvero senza praticamente già disporre in anticipo di certezze al riguardo) nessuno dei suoi principali esponenti accetterebbe di sedersi ufficialmente al tavolo negoziale.

La pregiudiziale del governo tedesco, che ancora oggi controlla le sorti della banca con una quota azionaria di circa il 15% del capitale, si somma ad un altro problema da risolvere che riguarda invece tutti gli attuali azionisti e managers di Commerzbank: dopo il recente fallimento della trattativa con Deutsche Bank (lo scorso Aprile) il vertice di dell’istituto e il governo tedesco non possono permettersi di avviare un’altra trattativa senza avere verificato prima di avere ottime possibilità che arrivi a positiva conclusione. Se ci si aggiunge un certo timore di ritrovarsi alla berlina con un interlocutore italico e dunque -nell’immaginazione collettiva germanica- poco affidabile, è chiaro che senza adeguate garanzie (ovvero senza praticamente già disporre in anticipo di certezze al riguardo) nessuno dei suoi principali esponenti accetterebbe di sedersi ufficialmente al tavolo negoziale.

QUALE STRATEGIA PER LA CRESCITA

D’altra parte tutti gli analisti si aspettano di conoscere le sorti di Commerzbank e i suoi nuovi orientamenti strategici al massimo entro il mese di Ottobre. Di qui la possibile accelerazione dei dialoghi riservati, onde giungere a sottoscrivere da entrambe le parti un copione relativo alla parte ufficiale delle trattative prima ancora di avviarle.

Tutte le banche europee infatti sono sotto pressione (e sono state messe sotto pesante scrutinio da parte degli investitori professionali) perché, a meno di grandi e importanti novità come queste mega-fusioni, a nessuno è così chiaro da quale parte arriverà la crescita dei profitti che gli investitori vorrebbero attendersi. Non disponendo della leadership del mercato del credito sul territorio italiano (che appartiene a Intesa SanPaolo) e avendo già una forte presenza oltre confine (a causa delle precedenti operazioni di acquisizione) l’operazione Commerzbank risulta decisamente una delle più interessanti tra le opzioni in mano all’istituto.

I CAPITALI NECESSARI

Per finanziare il deal (oggi Commerzbank capitalizza circa 8 miliardi di euro) Pierre Mustier ha già dichiarato che ridurrà progressivamente il totale dei titoli di stato posseduti (oggi pari a 54 miliardi di euro), proseguirà nella politica dei piccoli passi nella raccolta di prestiti obbligazionari. Per approfittare del momento positivo per la liquidità in circolazione proprio oggi la banca ha proposto al mercato internazionale un nuovo bond senior a 6 anni per 750 milioni di euro che potrebbe essere incrementato anche a 1 miliardo.

Si stima inoltre che, all’esito positivo delle trattative, Unicredi proporrà nuovamente al mercato un round di aumento di capitale (di circa 7 miliardi di euro), più che altro per rispettare i livelli di adeguata capitalizzazione richiesti dai regolatori europei. Se le prospettive di migliore efficienza sono fondate e con una capitalizzazione di Unicredit ad oggi (pre-money) di circa 24 miliardi di euro, non è poi la fine del mondo.

Stefano di Tommaso