PRONTI ALLA NUOVA GUERRA DELLE VALUTE ?

Tutti sanno che il presidente Trump ha particolarmente a cuore la riduzione del corso valutario del Dollaro, a suo parere (e non soltanto) essenziale per poter costringere la Cina, la sua presunta illegalità e le sue esportazioni in dumping a più miti consigli. Se infatti il Dollaro perdesse nel cambio contro le altre valute e la Cina continuasse a manipolare al ribasso il cambio estero del Renminbi (ovvero lo Yuan) ecco che tutti i cinesi che potessero permetterselo cercherebbero di far fuggire all’estero i capitali accumulati dentro i confini della grande muraglia, scatenando forse anche una corsa a ritirare banconote agli sportelli delle banche.

La Cina ha arginato quel rischio fino ad oggi anche grazie alla pesante mano dello stato sull’economia interna, ad una rigida determinazione a contrastare l’esportazione dei capitali e all’enorme potere discrezionale dei pubblici amministratori e dei tribunali sui cittadini e gli imprenditori che dovessero “sgarrare” alle regole imposte.

LA FORZA DEL DOLLARO PUÒ DANNEGGIARE GLI U.S.A.

L’attuale situazione (di progressiva ma controllata svalutazione della divisa cinese) è tuttavia sostenibile soltanto nella misura in cui il Dollaro resti ancora forte. Questo spiega peraltro l’ira di Trump contro il presidente della sua Federal Reserve per non aver già abbassato i tassi (ex post piuttosto inutilmente rialzati fino al 2018 per contrastare un‘ inflazione quasi assente) e di continuare a drenare liquidità vendendo i titoli acquistati all’epoca del Quantitative Easing. Ma Trump non cela la sua ira nemmeno contro Draghi reo di aver detto qualche giorno fa nel convegno di Sintra di essere pronto a tagliare ancora i tassi e ad aprire, se necessario, un uno ciclo di stimoli monetari (con l’immediato effetto di un ribasso dell’Euro contro Dollaro).

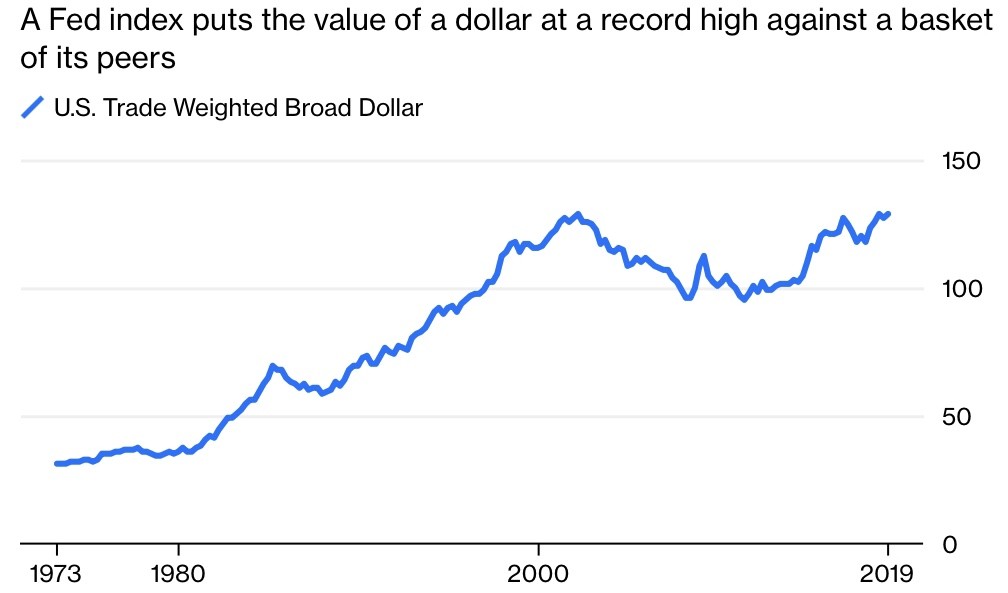

Di seguito nel grafico un indicatore sintetico della forza del Dollaro:

Ma la verità è che nessun Paese al mondo (nemmeno gli U.S.A.) vuole veder rivalutarsi la propria moneta per timore di perdere competitività nei commerci internazionali ! Non lo vuole nemmeno il Giappone, nonostante le notizie sul fronte dell’economia reale nipponica siano decisamente buone, con il suo governatore della Banca del Giappone attento a monitorare al ribasso il cambio (e dunque non si venga a dire che il suo 240% di debito pubblico sul PIL è eccessivo). Anzi spera molto in una svalutazione nell’ordine del 5%. E non lo vuole nemmeno l’Europa che cerca di proteggere le proprie esportazioni dal rischio di diventare non competitive qualora il cambio salirà (e c’è una certa probabilità che ciò avvenga ugualmente).

MA IL PETROLIO SALE

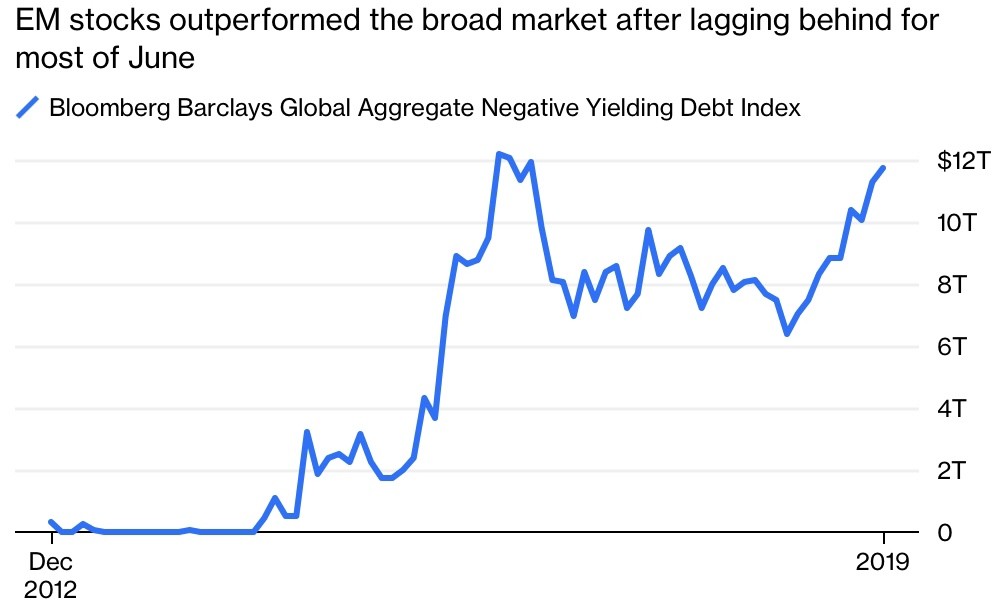

Per fortuna di Trump (e dell’America) le quotazioni di petrolio e gas sono in crescita e, dal momento che gli U.S.A. ne sono esportatori netti, la cosa costituisce per la sua economia interna un vantaggio. Salgono di conseguenza anche l’oro (probabilmente acquistato anche dagli stessi esportatori di petrolio e gas) e le borse, dove finisce buona parte della liquidità in eccesso che tutt’ora permea i mercati finanziari ma che non trasuda nell’economia reale. Salgono beni di lusso e valute-rifugio, come il Franco Svizzero. Salgono anche oltremisura le quotazioni dei titoli a reddito fisso (obbligazionari), con il record appena toccato nella quantità (12 trilioni di dollari) di quelli che presentano sul mercato secondario un rendimento negativo. Salgono persino le borse dei paesi emergenti, anzi sono talvolta quelle che hanno fino ad oggi performato meglio!

Nel grafico che segue la crescita dell’ammontare di titoli a reddito negativo:

LA GEO-POLITICA È ROVENTE E CI RIMETTE L’EUROPA

La situazione generale insomma è -comunque la si guardi- molto tesa, nonostante le quotazioni di Wall Street abbiano appena toccato il loro record di tutti i tempi. E il motivo non è soltanto psicologico di apprensione per i risultati del prossimo G20.

Ci sono parecchi fronti bellici caldi (a partire dalla guerra appena evitata per un soffio con l’Iran, anche perché non conviene a nessuno), c’ è il rischio deciso di una recrudescenza delle guerre doganali (per esempio con la Germania) e si può palpare l’apprensione condivisa dai mercati per l’instabilità politica dell’Europa, oggi messa a dura prova tanto da uno scontro senza quartiere con la Gran Bretagna, quanto dall’insubordinazione degli stati meno benestanti dell’Unione (come il nostro). Argomenti che tra l’altro mettono in seria discussione la capacità di leadership dell’attuale giunta europea e che fanno emergere forti contrasti di interesse in seno all’Unione.

Di conseguenza le borse europee vanno (e andranno) peggio delle altre.

La stessa borsa americana è sì ai massimi, ma è al tempo stesso è anche “ tra color che son sospesi”, pronta a cedere bruscamente i suoi livelli qualora l’incontro dei due presidenti (americano e cinese) al prossimo vertice del G20 in Giappone non sortirà almeno una tregua duratura nel confronto tra le parti, che rischia di andare avanti ancora per un ventennio, tanto quanto durò quello con l’Unione Sovietica ai tempi della guerra fredda.

È PROBABILE UNA TREGUA NELLA GUERRA COMMERCIALE

Oggettivamente però è più probabile che invece tutto prosegua in forma rassicurante e che di conseguenza le borse salgano ancora, alla fine di questa settimana, quando ci sarà il confronto, piuttosto che il contrario. I motivi sono numerosi. Tra questi la liquidità abbondante e i profitti aziendali che continuano a crescere. Ma ciò non significa che si possa sperare che le due corazzate globali (America&Cina) possano di punto in bianco invertire la loro rotta di collisione e fare scalo insieme per brindare in qualche porto caraibico! I confronti accesi tra America e Cina più probabilmente continueranno, declinandosi su migliaia di temi minori, dove gli interessi delle due parti sono contrapposti.

LE TENSIONI POTREBBERO ALIMENTARE SVALUTAZIONI COMPETITIVE

Ed è per questo che la sensazione generale è che la tensione che oggi viene registrata, se non riguarderà le borse, allora si palperà meglio per l’appunto sui cambi valute. Con l’Euro che rischia di farne le spese apprezzandosi sul Dollaro più di quanto converrebbe all’Unione, il Dollaro che vedrà la Federal Reserve molto cauta nell’abbassare i tassi e perciò ben difficilmente riuscirà a perdere terreno sul resto del mondo (come vorrebbe Trump) e il Renminbi che proverà ancora una volta a rasentare il suo minimo storico: quota 7 (contro Dollaro), livello di svalutazione considerato al limite della soglia del dolore, prima di generare un fuggi-fuggi dall’ex celeste impero.

Ovviamente se ciò dovesse accadere non si può pensare che nessuna delle grandi banche centrali resterà a guardare, rispondendo passo passo ad ogni manovra degli altri e di fatto proseguendo a tutta marcia verso una riduzione generale del valore delle principali divise. In tal caso un po’ di inflazione inizierebbe a fare capolino e ciò potrebbe ulteriormente favorire i beni-rifugio e l’oro. Se non fosse molto pericoloso per il rischio che da ciò si dipani una nuova recessione globale potremmo quasi esserne contenti, dal momento che si materializzerebbe una monetizzazione di fatto del debito pubblico globale.

Tutto questo mentre il ciclo economico continua a ridurre la sua marcia positiva, l’Asia continua a guadagnare terreno a scapito dell’Europa e l’America guarda sempre più solo a sè stessa e agli altri paesi del continente come mercati naturali di sbocco delle sue esportazioni. E tra due vasi di ferro quello di coccio potrebbe risultare l’Europa, stretta tra molti problemi e poche leve a sua disposizione.

Stefano di Tommaso