INSIEME AI TASSI SPROFONDANO LE BANCHE

Con il moltiplicarsi dei segnali che annunciano la fine del ciclo economico espansivo il momento per i mercati è divenuto particolarmente delicato: le banche centrali abbasseranno i tassi di interesse? E le borse come reagiranno? In realtà è un falso problema perché i tassi sono già calati sui mercati finanziari e dunque le uniche domande che hanno senso sono casomai se l’attuale situazione potrà perdurare e in tal caso quando le banche centrali interverranno e con quali strumenti. Ma per ironia della sorte la scarsa prontezza di queste ultime, insieme alla prospettiva di rendimenti prossimi allo zero hanno messo al tappeto le più improbabili tra le vittime: le banche stesse!

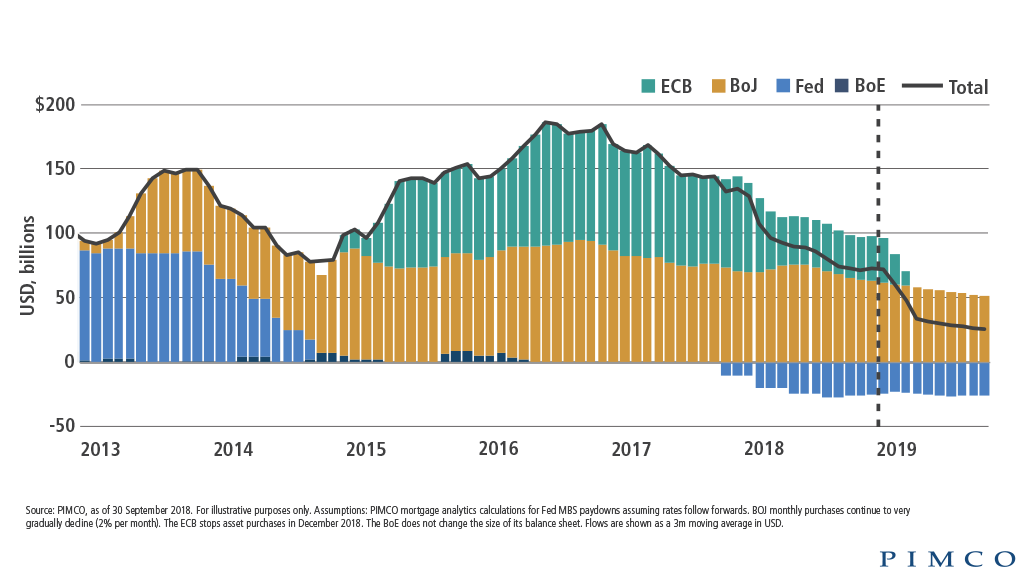

IL PRIMO PROBLEMA È IL RITARDO DELLE BANCHE CENTRALI

In realtà ciò che ha danneggiato davvero i bilanci degli istituti di credito è stato il ritardo con il quale si stanno muovendo le banche centrali: la situazione di incertezza ha spinto gli investitori istituzionali a vendere azioni e acquistare titoli a reddito fisso (cioè titoli di debito, spesso di Stato) e il rialzo delle quotazioni di questi ultimi ha fatto scendere i loro rendimenti. Ma le banche centrali non hanno anticipato i mercati nè reagito prontamente incrementando gli stimoli monetari o abbassando il tasso di sconto, anzi, il dibattito sull’opportunità di fare ciò è appena iniziato.

Il settore bancario ha sempre agito, quale intermediario finanziario per eccellenza, da “grossista” del denaro. Mano mano che la dimensione media delle imprese si accresce e la capillarità del mercato dei capitali aumenta, questa funzione di grossista risulta sempre meno necessaria al funzionamento dell’economia reale. Ovviamente la prima conseguenza è la riduzione del “moltiplicatore del credito” che in passato contribuiva ad incrementare la base monetaria e ad accelerare la sua circolazione.

Oggi che quel moltiplicatore viene meno (in Italia addirittura la riduzione del credito erogato agisce al contrario: riducendo la base monetaria), così che alle banche centrali non resta che immettere nuova liquidità per controbilanciare il fenomeno. Ma se non agiscono prontamente creano di fatto un ostacolo alla crescita economica. Ecco perché non si registra alcuna ripresa dell’infrazione.

LA DOMANDA NON È SE MA QUANDO TAGLIERANNO I TASSI

Di qui la mia convinzione (al momento apodittica, ma logica) circa il fatto che -se i tassi di mercato resteranno così bassi o addirittura continueranno a scendere verso lo zero- anche le banche centrali dovranno presto o tardi adeguare quelli da esse amministrati e/o lanciare qualche nuovo stimolo monetario. Non c’entra il timore dell’inflazione (agitato dai teorici della Curva di Phillips, da qualche anno clamorosamente smentita dai fatti). Non si tratta di misurare la salute dell’economia (anche perché esiste oggi un immenso problema circa la corretta rilevazione dei dati statistici). Si tratta semplicemente di evitare uno scollamento clamoroso dei saggi di sconto dagli andamenti dei tassi sui mercati.

Sembrano quindi molto lontani i tempi della “forward guidance” e se le banche centrali taglieranno presto i tassi e/o introdurranno nuovi stimoli monetari, forse i mercati finanziari se ne potranno giovare, ma soprattutto sarà l’economia reale che ne potrà godere, prolungando l’attuale ciclo economico o più semplicemente riducendo l’impatto della sua inversione: il cosiddetto “soft landing”. Se le banche centrali tarderanno invece ancora una volta a muoversi, allora contribuiranno a spianare la strada alla cosiddetta “stagnazione secolare”, togliendo ossigeno all’economia reale e perdendo ulteriore credibilità.

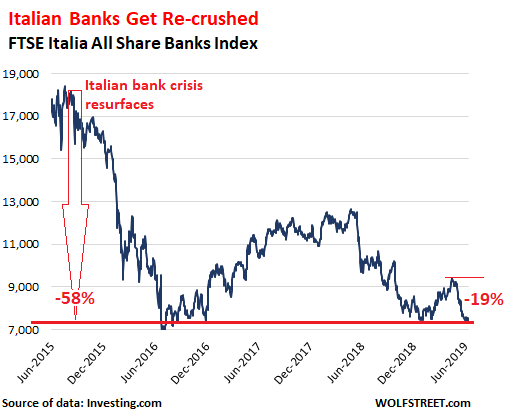

LE RAGIONI DEL RIBASSO DEI TITOLI BANCARI

Oggi i bilanci delle banche soffrono ovviamente per la riduzione della forbice tra tassi attivi e passivi (poiché i tassi vanno verso lo zero o peggio) e potrebbero invertire la cattiva congiuntura soltanto se diventeranno ancora una volta il veicolo dell’immissione di nuova liquidità da parte delle banche centrali.

Le borse valori evidentemente non possono non tenere conto del fatto che se si approssima una recessione e l’inflazione non risale le prospettive di reddito delle banche sprofondano e, anzi, le borse soffrono a loro volta perché lo spostamento dei risparmi verso il mercato obbligazionario spinge gli investitori a vendere i titoli azionari. Ciò vale in particolare per le banche europee, che sono anche le più colpite dalla congiuntura attuale.

Così si spiega il problema della bassa valutazione delle banche che è oramai esploso, non soltanto perché gli istituti di credito sembrano condannati a ridurre costantemente la loro redditività, ma anche per la farraginosità delle scritture contabili che lascia dubbi circa l’effettivo valore delle poste attive, l’eccesso di normative sugli obblighi di loro capitalizzazione, la necessità di ulteriori aggregazioni che possano far scattare risparmi nei costi generali e infine la minaccia (divenuta oggi realtà) dell’arrivo delle “FinTech”, cioè le banche virtuali con pochissimo personale e molta intelligenza artificiale.

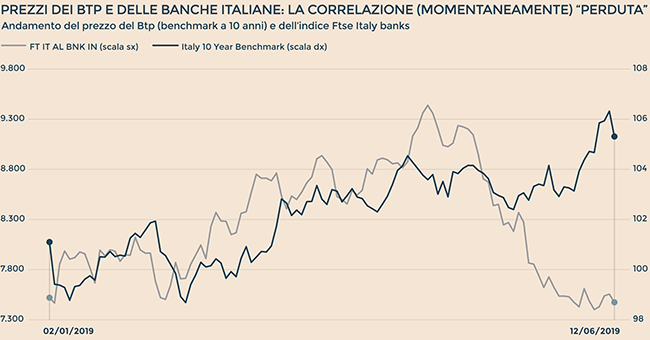

LA MANCATA CORRELAZIONE TRA TITOLI DI STATO E BANCHE

Senza contare i timori legati ai titoli di stato che si trovano nei loro portafogli e la progressiva disintermediazione del settore bancario ad opera del mercato dei capitali. La crescente concentrazione della ricchezza globale in poche mani forti infatti rende meno necessario il ricorso al sistema bancario, tanto per l’impiego dei capitali quanto per l’erogazione dei finanziamenti. Ed è essa stessa (come abbiamo visto poc’anzi) causa del ribasso dei tassi di interesse.

Qui di seguito si può ben notare il momento (fine Aprile) dell’inversione della correlazione tra l’andamento dei BTP italiani e l’andamento dei titoli bancari. Con il degrado delle aspettative di ripresa economica quelli delle banche sono scesi, insieme ai tassi di interesse. Di conseguenza le quotazioni dei titoli a reddito fisso sono salite.

A meno perciò di nuovi stimoli monetari, o di un’inversione delle prospettive di recessione e deflazione, il Sell-Off dei titoli bancari pare destinato a continuare, nonostante che la capitalizzazione di borsa delle banche si trovi già oggi spesso sotto la metà del valore contabile del patrimonio netto.

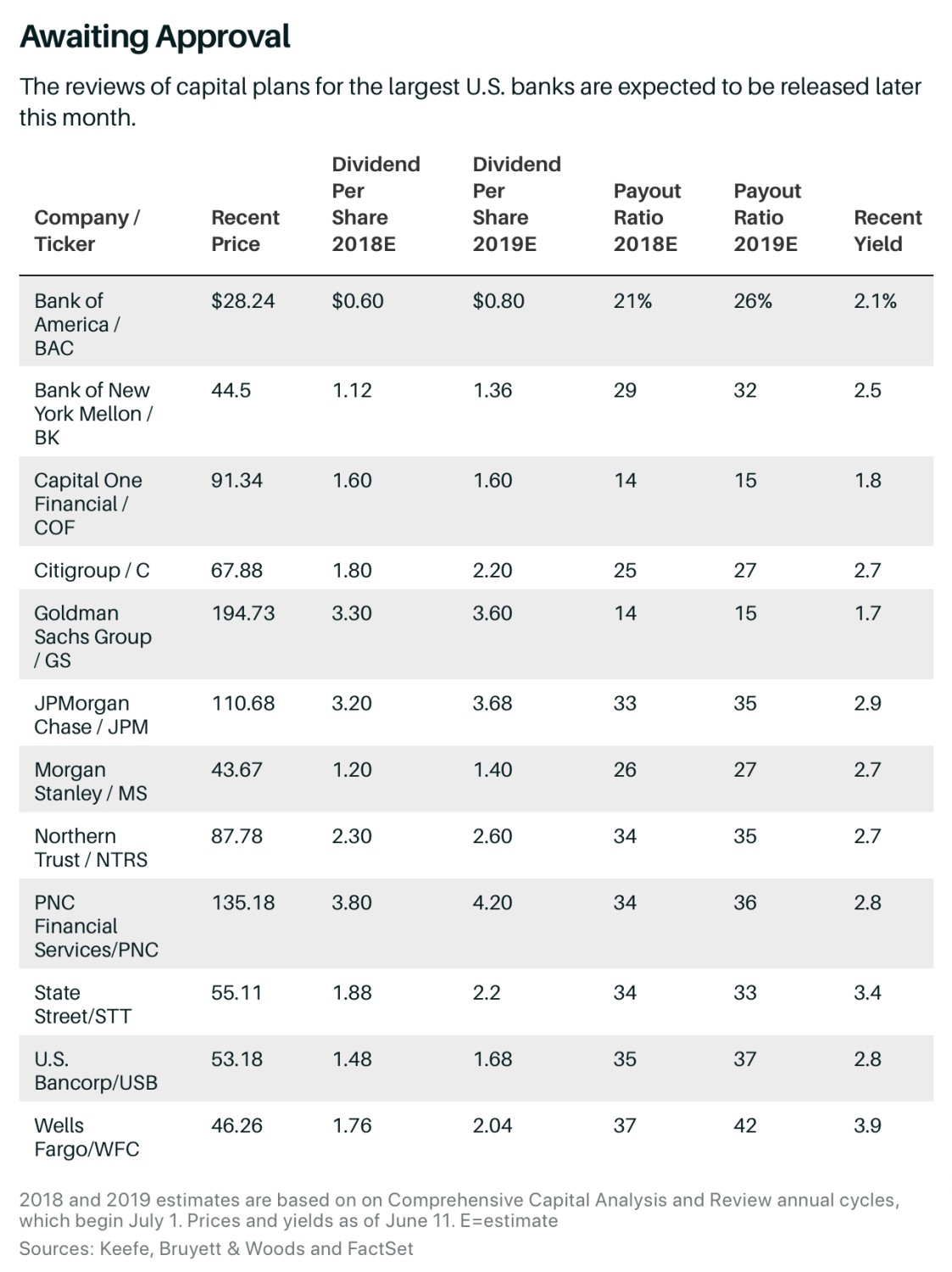

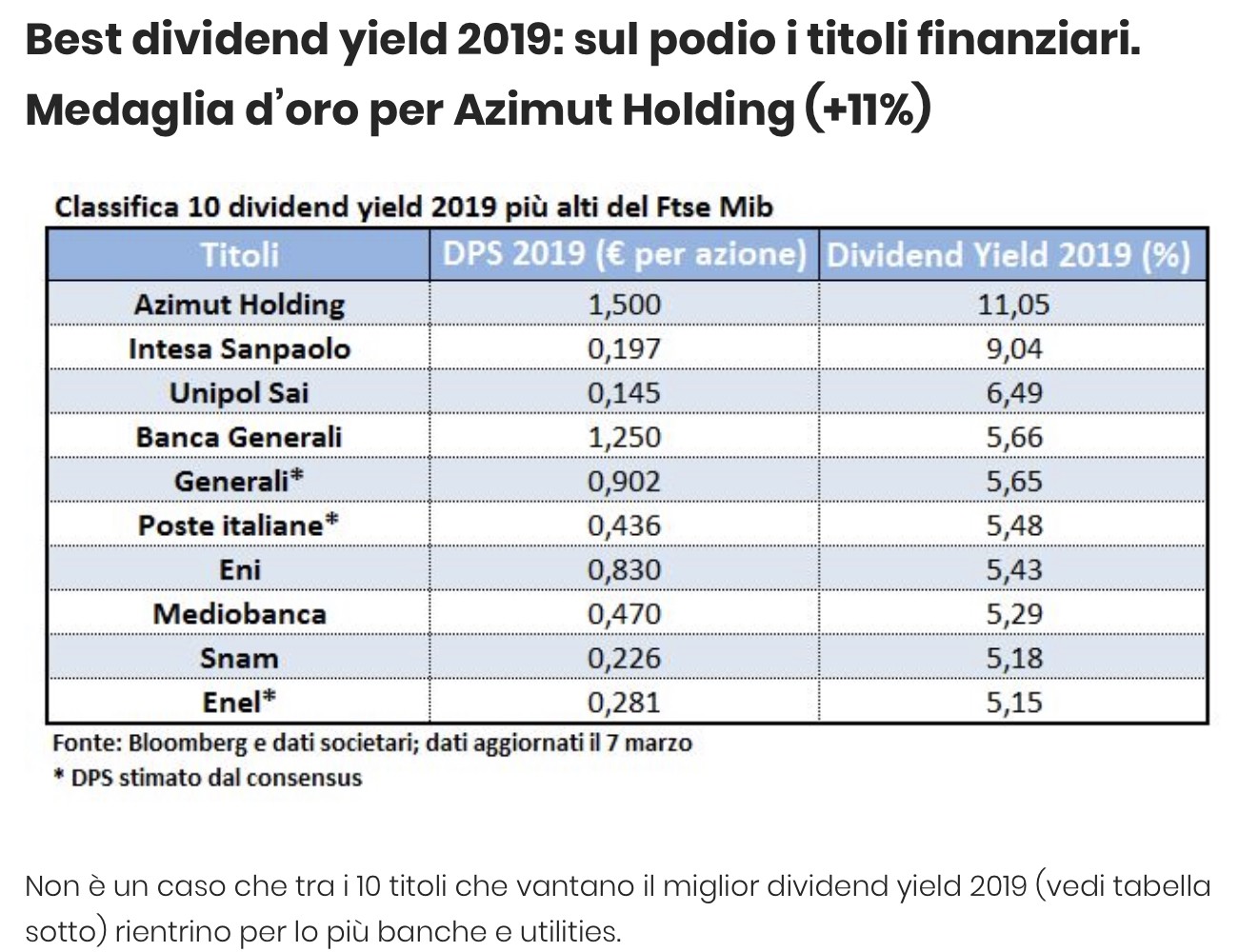

LA PROPENSIONE A DISTRIBUIRE ELEVATI DIVIDENDI

Questo spiega anche la razionalità della crescente propensione delle banche a distribuire maggiori dividendi: almeno per le banche di grandi dimensioni e quotate alle borse valori infatti la loro ritenzione non genera grande valore per gli azionisti. Meglio coccolarli il più possibile, sinanco laddove la generosità di quei dividendi arrivi a costituire il maggior rivale dei titoli obbligazionari emessi dalle banche stesse…

Stefano di Tommaso