AD OVEST NULLA DI NUOVO, MA A ORIENTE SI..!

Mentre l’Occidente si avvita in inutili polemiche politico-egemoniche e stenta a vedere nuovi spunti per la prosecuzione della crescita economica dell’ultimo decennio (che potrebbero facilmente provenire dall’avvio degli investimenti infrastrutturali legati alle nuove tecnologie per i quali ci sarebbero tutti i quattrini se solo li si volesse lanciare), l’estremo Oriente corre più veloce e continua la sua corsa fatta di moltissimi investimenti, demografia frizzante, pace sociale e record di efficienza.

L’AMERICA E’ A RISCHIO RECESSIONE

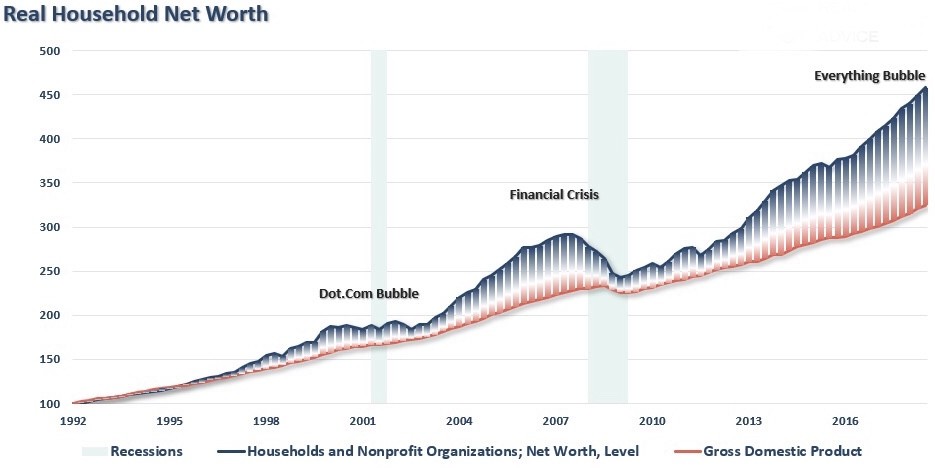

L’America celebra le statistiche del primo trimestre 2019 con la ricrescita della ricchezza nazionale lorda a circa 109 trilioni di dollari (più di 10 volte quella italiana con una popolazione soltanto 4 volte tale), più o meno esattamente a quanto era arrivata alla fine del terzo trimestre 2018 (vedi grafico). Storicamente si può vedere che ciò è sempre avvenuto in corrispondenza dell’approssimarsi di una recessione.

È poi stato calcolato che dall’inizio del 2018 il più diffuso indice azionario di Wall Street abbia superato quota 2800 almeno nove volte, per ritrovarsi ancora oggi al medesimo punto di arrivo (il massimo storico è stato 2950, ma sono appena stati distribuiti copiosi dividendi).

Ecco cosa ne deducono i”graficisti” a proposito dell’attuale situazione di Wall Street:

Per continuare con i corsi e ricorsi della storia recente, soltanto tre estati fa la Federal Reserve lanciava la sua campagna di “normalizzazione monetaria” per poi doverla interrompere l’anno scorso poco prima di provocare un disastro annunciato, rialzando i tassi d’interesse e togliendo liquidità dai mercati (liquidità che per fortuna è stata nel frattempo immessa dalle altre banche centrali del mondo). Oggi la FED annuncia pubblicamente che li può riabbassare presto, smentendo così clamorosamente le proprie previsioni. Il problema più che altro è sembrato essere quello valutario, perché se non lo avesse fatto il dollaro si sarebbe apprezzato troppo, e delle sanzioni di Trump la Cina se ne sarebbe fatta un baffo.

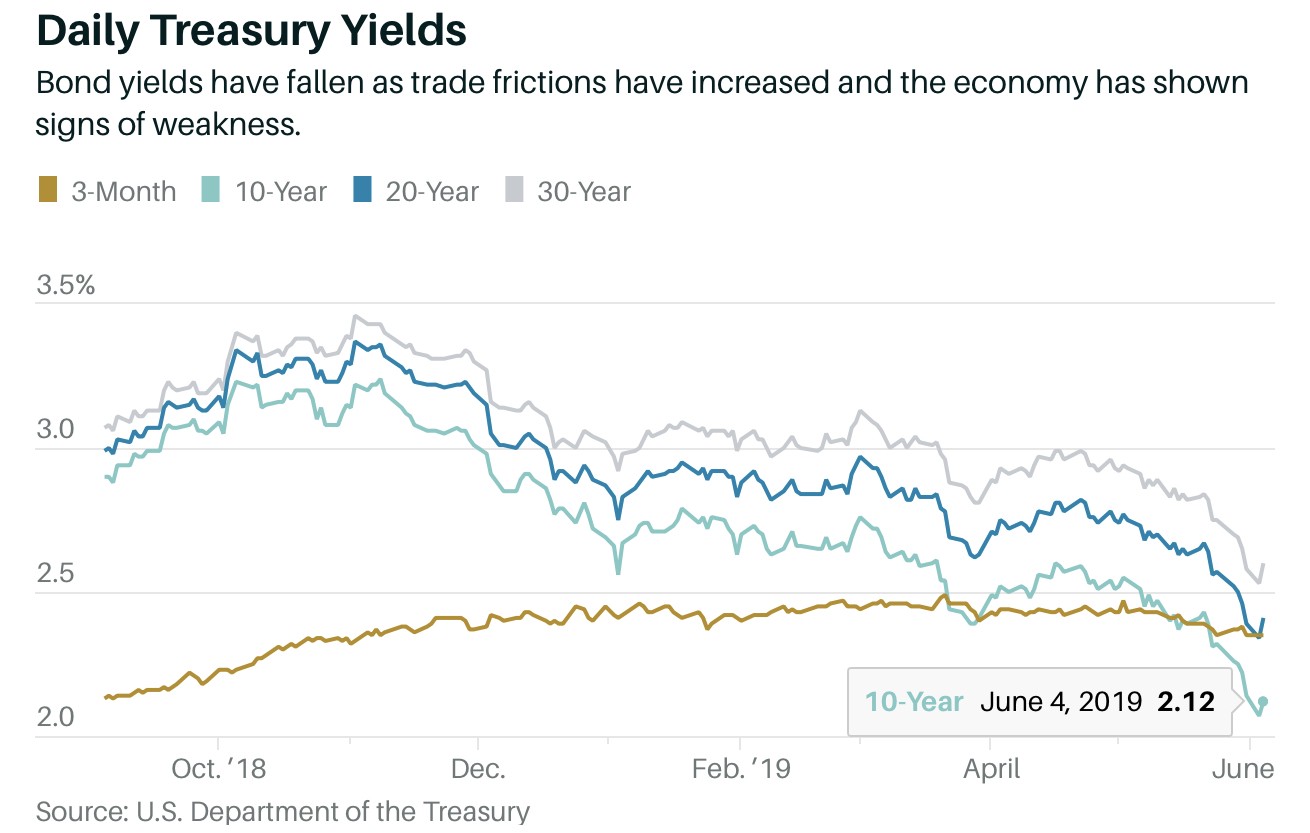

Ecco la recente dinamica dei tassi americani (nel grafico: a 30 anni, 20 anni, 10 anni e a 3 mesi). Essi oramai possiamo affermare che rimangono in costante discesa, non lasciando presagire nulla di buono per l’andamento dell’economia.

L’EUROPA SI GUARDA BENE DALL’AGIRE CON LA POLITICA FISCALE

In Europa siamo all’ennesimo colpo di clava dovuto allo strapotere germanico sulla Commissione Europea che, pur essendo sul punto di essere sostituita, ancora una volta finge di ignorare l’ennesimo avanzo commerciale tedesco mensile (17 miliardi di euro in Aprile) mentre invoca al tempo stesso una procedura d’infrazione nei confronti dell’Italia.

Per comprendere la natura “politica” di queste iniziative, proviamo a guardare cosa ha fatto l’Italia tra il 2008 ed il 2019 rispetto ai rivali europei. Ecco una serie di parametri come la spesa pubblica(1), il debito pubblico(2), il credito disponibile:

- in Italia le entrate totali sono passate da 737 ad 823 miliardi (+86) mentre le spese sono passate da 780 ad 870 (+90). In Francia, le entrate sono aumentate di 269 miliardi e le spese di 284 (tre volte tanto); in Germania di 463 e 419 miliardi (tra le 4 e le 5 volte tanto). L’apparente miglioramento della situazione tedesca è solo un riflesso dei tassi di interesse negativi sul debito. Per evitare l’illusione monetaria, bisogna guardare la spesa pubblica primaria, quella calcolata al netto degli interessi. In Germania è cresciuta, arrivando a 466 miliardi, in Italia è aumentata di 107 miliardi mentre in Francia di 302 miliardi. Calcolata rispetto al pil, la spesa primaria è aumentata in Italia del 2,7%; in Germania del 2,8% ed in Francia del 3,7%;

- il confronto con i principali Paesi europei è ancora più disarmante se guardiamo la dinamica del debito pubblico dal 2009 al 2019: l’Italia lo ha aumentato di 692 miliardi, passando da 1671 miliardi agli attuali 2363 miliardi. Ma la Francia lo ha raddoppiato passando da 1370 a 2395 miliardi: fanno più 1025 miliardi. La Spagna lo ha quasi triplicato, accumulando 759 miliardi di nuovo debito: oggi è a 1199 miliardi rispetto ai 439 di partenza;

- ma un dato è forse il più significativo per spiegare la durezza della commissione europea a proposito del baccano scoppiato sull’ipotesi di cartolarizzare il debito dello Stato verso le imprese (cosiddetti “minibot” che riguarderebbero soltanto i 70 miliardi di debito già scaduto): in Italia il credito all’economia è crollato: gli impieghi a favore del settore privato, famiglie ed imprese, sono passati dai 1.691 miliardi del 2011 ai 1.435 miliardi di aprile scorso: sono 256 miliardi in meno. E l’intero sistema economico italiano ha risentito della riduzione della base monetaria visto l’effetto demoltiplicatore della riduzione del credito.

LE PREVISIONI SONO GRIGIE

Del resto che non solo l’Europa ma tutto il mondo rischi di dover affrontare una nuova brusca frenata della crescita economica lo dimostrano anche le notizie che filtrano dagli Stati Uniti dove però il pil crescerà a un ritmo del 2% quest’anno (invece del 3% dell’anno scorso). Da noi La Bundesbank ha tagliato le previsioni di crescita della Germania allo 0,6% nel 2019, dall’1,6% atteso a dicembre. La Banca d’Italia ha abbassato le stime sull’aumento del prodotto interno lordo italiano allo 0,3%, dal precedente 0,6%. Di seguito le più recenti previsioni a proposito del nostro Paese:

L’ESTREMO ORIENTE INVECE VA AVANTI

Mentre quindi l’Occidente si dimena con i sintomi evidenti della possibile (ma non scontata) conclusione del ciclo economico espansivo attuale, ad Oriente invece molto bolle in pentola: è dello scorso fine settimana l’importantissimo vertice economico di San Pietroburgo (completamente ignorato dai media occidentali) dove non soltanto Xi e Putin si sono stretti la mano, ma dove è praticamente nata una nuova era di contro-alleanze che mirano a contenere lo strapotere occidentale sull’economia. Senza peccare di presunzione si può forse affermare che un nuovo processo di “de-globalizzazione” è nato, con il pieno supporto della Federazione Russa e con una spaccatura senza precedenti con l’Occidente.

Quanto alla politica fiscale, mentre in Europa la questione circa la necessità di prendere al riguardo qualche iniziativa viene sollevata dal nostro Governo, che riceve in cambio insulti e minacce, in America soltanto di recente Trump ha provato a tornare ad abbracciare la questione delle opere pubbliche e degli investimenti infrastrutturali che sono necessari perché il mondo prosegua la sua crescita, ma fino ad ora senza successo.

La Cina invece, che indubbiamente dispone di un più ampio margine di manovra dal punto di vista fiscale, è andata più a fondo, sia in termini di infrastrutture, con l’enorme iniziativa “Belt&Road” sia in termini di transizione energetica (sgravi e stimoli per energie rinnovabili e auto elettriche).

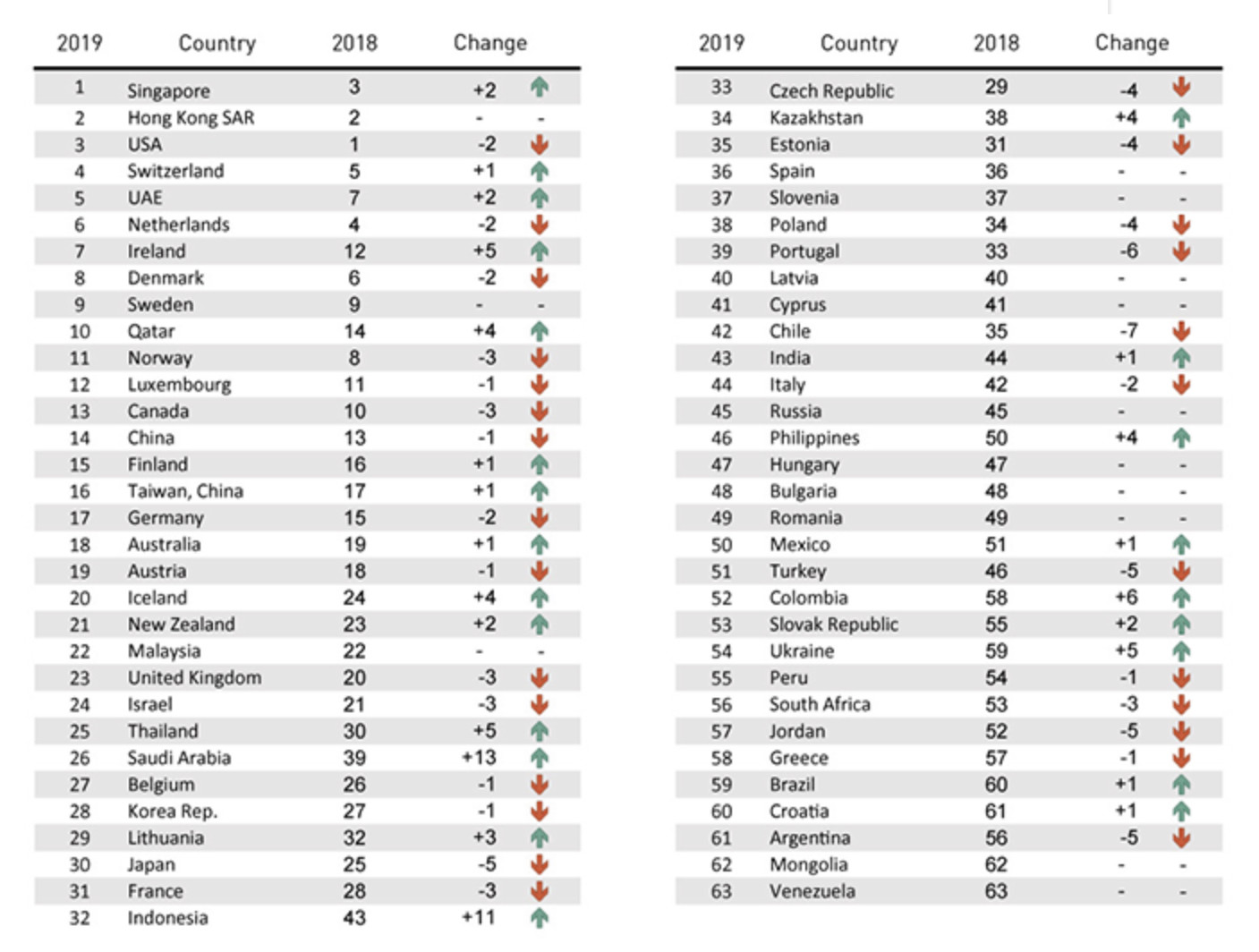

È interessante notare che è di questi giorni la notizia che quella degli U.S.A. non è più l’economia più efficiente al mondo: Singapore e Hong Kong (che da più di un decennio è oramai parte della Cina) la precedono. La tabella qui riportata parla chiaro:

Da notare che l’Italia scende altrettanto tranquillamente dal 42.mo al 44.mo posto, preceduta da brillanti nazioni industriali come l’India, il Cile, Cipro e, molto più in alto, l’Estonia, il Kazakhstan e la Repubblica Ceca. Neanche a farlo apposta le aliquote fiscali di Singapore sono tra le più basse del mondo, con una media intorno al 17% !

La Cina festeggia peraltro oggi un ottimo dato sull’andamento delle esportazioni (+1,1% a Maggio, con un avanzo commerciale netto di 42 miliardi di dollari al 31/5. Niente male se consideriamo le sanzioni!

LE PROSSIME SCADENZE SONO CRUCIALI

Piuttosto silenzioso dunque il commento dei ministri finanziari del G20 riuniti in Giappone a Fukuoka per preparare il vero G20, quello di fine Giugno a Osaka, dove Trump e Xi si incontreranno di nuovo. Mentre è un fatto acquisito che tra i due continenti le posizioni non potrebbero essere più lontane, uno spiraglio di tregua si intravede perché le posizioni di Trump sono molto più vicine a quelle di Xi di quanto i media vorrebbero farci credere. Ciò che sta divenendo evidente è che più di tanto l’America non potrà spingersi, mentre il resto del mondo (Germania e U.E. in testa) evita accuratamente di prendere posizione.

Se dunque una ciambella di salvataggio dalla stagnazione secolare può arrivare quasi solo dalle economie asiatiche, meglio non esagerare con la linea dura. Le guerre costano (anche consensi) e le distensioni fanno guadagnare voti. Intesi, no?

Stefano di Tommaso