DECRESCITA FELICE E ALTRI PARADIGMI

Con il rinvio a data da destinarsi dell’accordo commerciale globale tra America e Cina sono ripresi sussurri e grida relativi alla improbabilità che la crescita economica globale possa proseguire almeno fino al 2020. Più volte in passato le cornacchie avevano stridulamente e falsamente gridato l’arrivo della recessione, probabilmente con la sola speranza di essere stati i primi ad affermarlo, senza tenere nel debito conto tutti i numerosi fattori in gioco che, sino ad oggi, hanno continuato a portare l’economia del pianeta in tutt’altra direzione che non quella della crisi. Ma dopo l’ennesimo fallimento degli accordi commerciali sino-americani e con la prospettiva di un ulteriore freno al commercio internazionale, oggi è ancora così?

Per rispondere a questa domanda proviamo a interpretare a nostro modo qualche dato recente. È chiaro a tutti che nessun andamento economico prosegue in eterno. Così come è chiaro che l’attuale ciclo “macro” prosegue nella sua fase di sviluppo (quasi) indisturbato da molti anni e che -mano mano- diviene sempre più probabile che esso arrivi a invertire la sua direzione.

Eccoci perciò di nuovo a chiederci “quanto durerà” prendendo spunto dall’interpretazione delle statistiche che stanno emergendo in questi giorni nonché dalle considerazioni appena fatte sulle prospettive del negoziato commerciale del secolo: quello tra America e Cina.

LA FASE ESPANSIVA E’ GIÀ FINITA ?

La locomotiva americana prosegue la sua corsa indisturbata. Le mega-corporation d’oltre Atlantico continuano a raccogliere grandi messi di profitti e ad utilizzarli per distribuire ricchezza tanto agli azionisti (con lo strumento dei “buy-back” oltre che con i dividendi) quanto ai salariati (incrementandogli la paga). Ma qualcuno inizia a insinuare che si tratta oramai del canto del cigno.

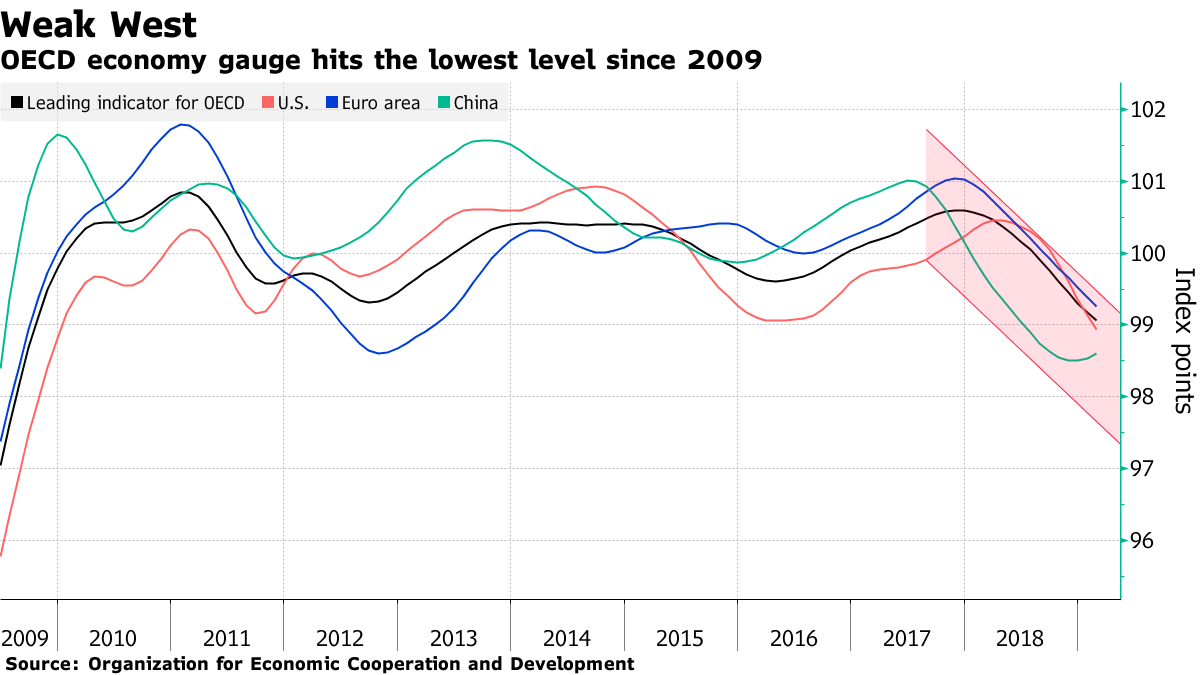

Come si può vedere dal grafico qui riportato l’organizzazione dei Paesi più industrializzati (l’OECD che noi chiamiamo OCSE) mostra un andamento discendente dei principali indicatori economici, i quali hanno normalmente hanno la funzione del canarino nella miniera.

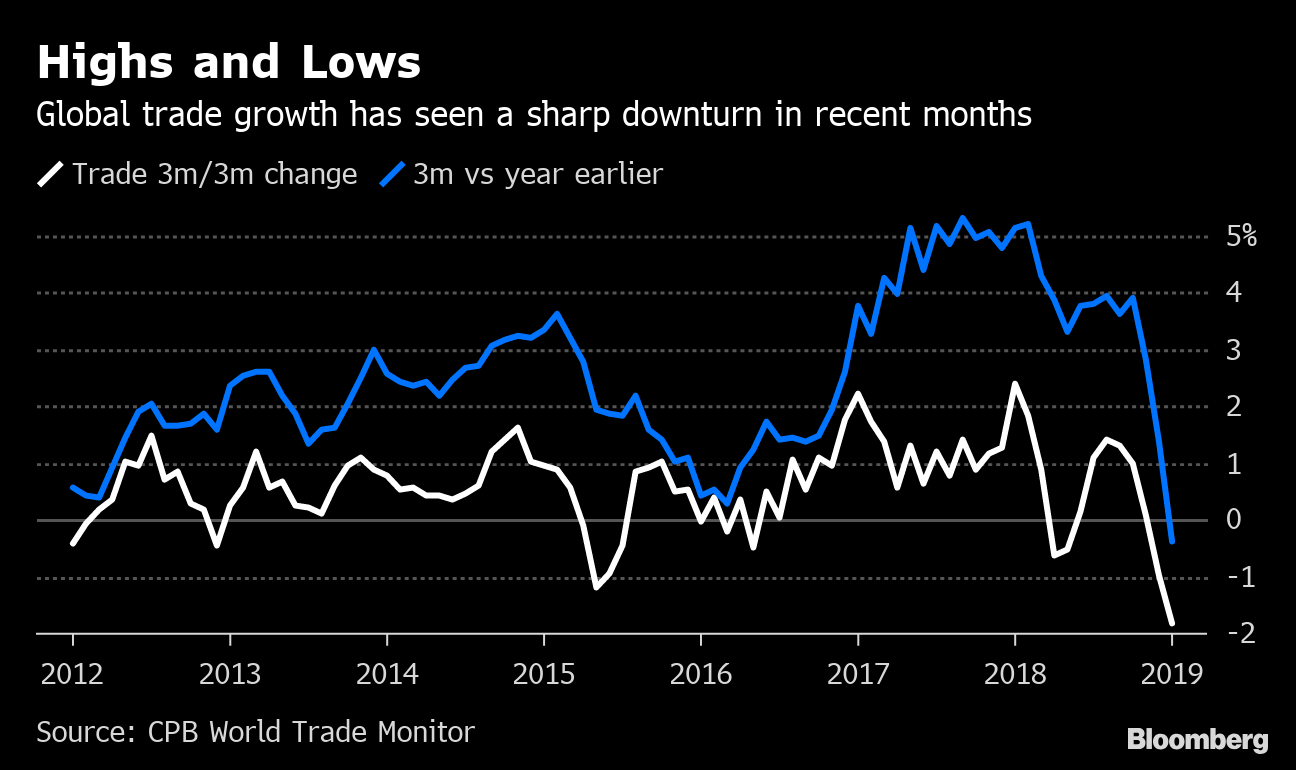

Se poi guardiamo alla crescita del commercio internazionale il quadro è ancora più deludente:

Come si può vedere dal grafico la rotta si è invertita a inizio anno e, sebbene si potrebbe scommettere sul suo repentino rimbalzo la tendenza generale potrebbe essersi ugualmente invertita.

Le esportazioni della Corea del Sud, notoriamente a forte prevalenza tecnologica, sono scese del 25% in Febbraio rispetto ad un anno addietro. Persino la Cina, al netto dell’inflazione, punta quest’anno ad un magro +4% di crescita economica. Se si tiene conto della forte componente demografica che la caratterizza, è al minimo da molti molti anni.

Il ciclo del credito è oramai chiaramente al ribasso e oggi dopo 10 anni di ripresa, il debito cumulato delle imprese americane è quasi triplicato: da 2,5 a 6,5 trilioni di dollari.

LA MANIFATTURA EUROPEA E’ LA PIÙ COLPITA

Ovviamente dalla situazione attuale chi ci rimette di più è la vecchia Europa. L’andamento manufatturiero globale dalla fine del 2018 è decrescente e lo è soprattutto quello delle fabbricazioni correlate all’industria di trasporti, oggi in piena crisi da rinnovamento strutturale e soprattutto pesantemente collassata in Germania, il Paese che sino a pochi mesi fa costituiva il traino principale della crescita europea.

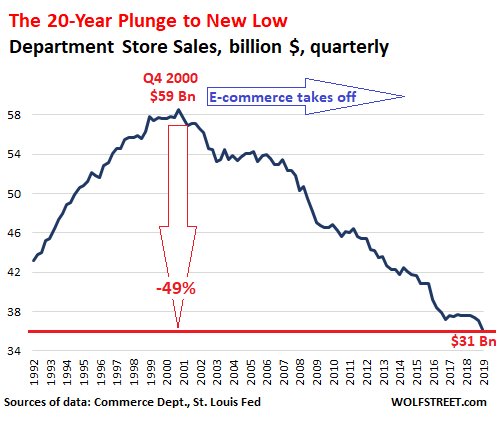

Ma il quadro sin’ora descritto, che potrebbe sembrare decisamente negativo, va stemperato dai mutamenti sempre più pervasivi che riguardano le abitudini di spesa e le tendenze di consumo delle nuove generazioni, le cui transazioni online sono in aumento e fanno decisamente fatica ad essere percepite dalle statistiche prevalenti.

Se prendiamo ad esempio l’andamento delle vendite al dettaglio:

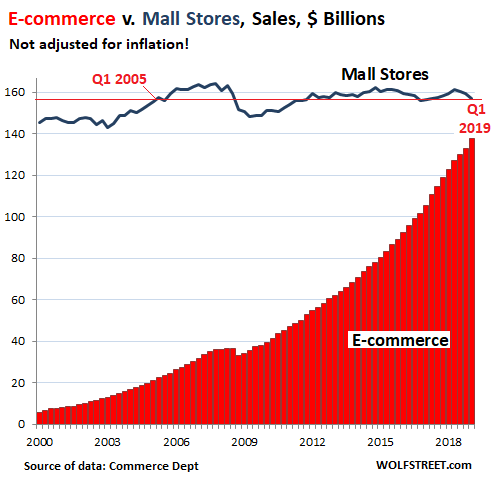

Dobbiamo anche tenere conto della crescita più che proporzionale del commercio elettronico:

nonché dell’invasione dell’economia del baratto online, dove la sharing economy oramai detta la legge prevalente e di conseguenza il valore di buona parte delle transazioni che la riguardano viene tralasciato dai meccanismi di rilevazione.

LA CRESCITA “DIGITALE” NON È PIENAMENTE RILEVATA DALLE STATISTICHE

Come dire che una parte del nuovo “benessere” non transita da negoziazioni fisiche e monetarie e non viene per questo motivo rilevato. Così come non viene rilevata in molti casi dai panieri statistici dell’inflazione la crescita dei prezzi di molti beni e servizi che passano soltanto online o dei valori espressi dai mercati finanziari.

Il mondo industriale insomma, mentre accresce (sempre meno) la sua dimensione cosiddetta “reale” e tende parallelamente a cambiare pelle per instradarsi verso nuove dimensioni, sempre più smaterializzate e sempre più difficili da sottoporre a tassazione, ma ciò non dimeno anch’esse sono “reali” e generatrici di ricchezza.

È chiaro che sè questa tendenza risultasse in ultima analisi prevalente rispetto alla riduzione della crescita economica citata più sopra, ecco allora che le statistiche attuali ci mostrerebbero un’economia in decrescita più o meno felice o comunque falsamente in contrazione. Probabilmente c’è una via di mezzo tra la crescita che non si vede e la riduzione della crescita che si vede. Ed è altrettanto probabile che l’assestamento dell’attuale ciclo positivo non dispiaccia troppo a nessuno. Se non fosse per quell’eccesso di debito finanziario che caratterizza i connotati della “nuova economia” digitale. Debito che fa paura quasi a tutti ma che -se esiste- è perché qualcuno ha scelto di sottoscriverlo.

Dunque quello della finanziarizzazione dell’economia è un timore motivato oppure un semplice disagio, come la sensazione che si prova a bordo quando l’aeroplano prende quota?

Forse anche di questo stanno parlando Americani e Cinesi mentre noi europei ci consumiamo a commentare qualche statistica logora e forse inadeguata alla nuova era. Il punto però nessuno lo conosce meglio di chi ha provocato i negoziati in corso: quell’America sempre più digitale e al tempo stesso sempre meno manufatturiera che guida le fila dell’innovazione tecnologica e investe pesantemente nelle imprese del futuro più remoto. La contrazione dei vecchi indici la spaventa assai poco. Il livello raggiunto dal cambio del Dollaro già un po’ di più…

Stefano di Tommaso