BANCHE ITALIANE : AGGREGAZIONI IN VISTA

Molti osservatori concordano nell’affermare che sta per succedere qualcosa ai principali istituti di credito nazionali. Vuoi per il noto problema dell’instabilità politica, endemica nel nostro Paese, vuoi per quello della sostenibilità del debito pubblico italiano e per il conseguente rischio per le banche, grandi detentrici di titoli di Stato, vuoi ancora per le prospettive di limitatissima crescita economica dell’Italia (che aumentano i rischi sui crediti concessi alla clientela) e senza dimenticare infine la diffidenza oramai diffusa sulla reale misura delle sofferenze sui crediti, fatto stà che le valutazioni espresse in Borsa per le principali banche quotate sono ridotte al lumicino.

LE CONSEGUENZE DELLE SCARSE VALUTAZIONI

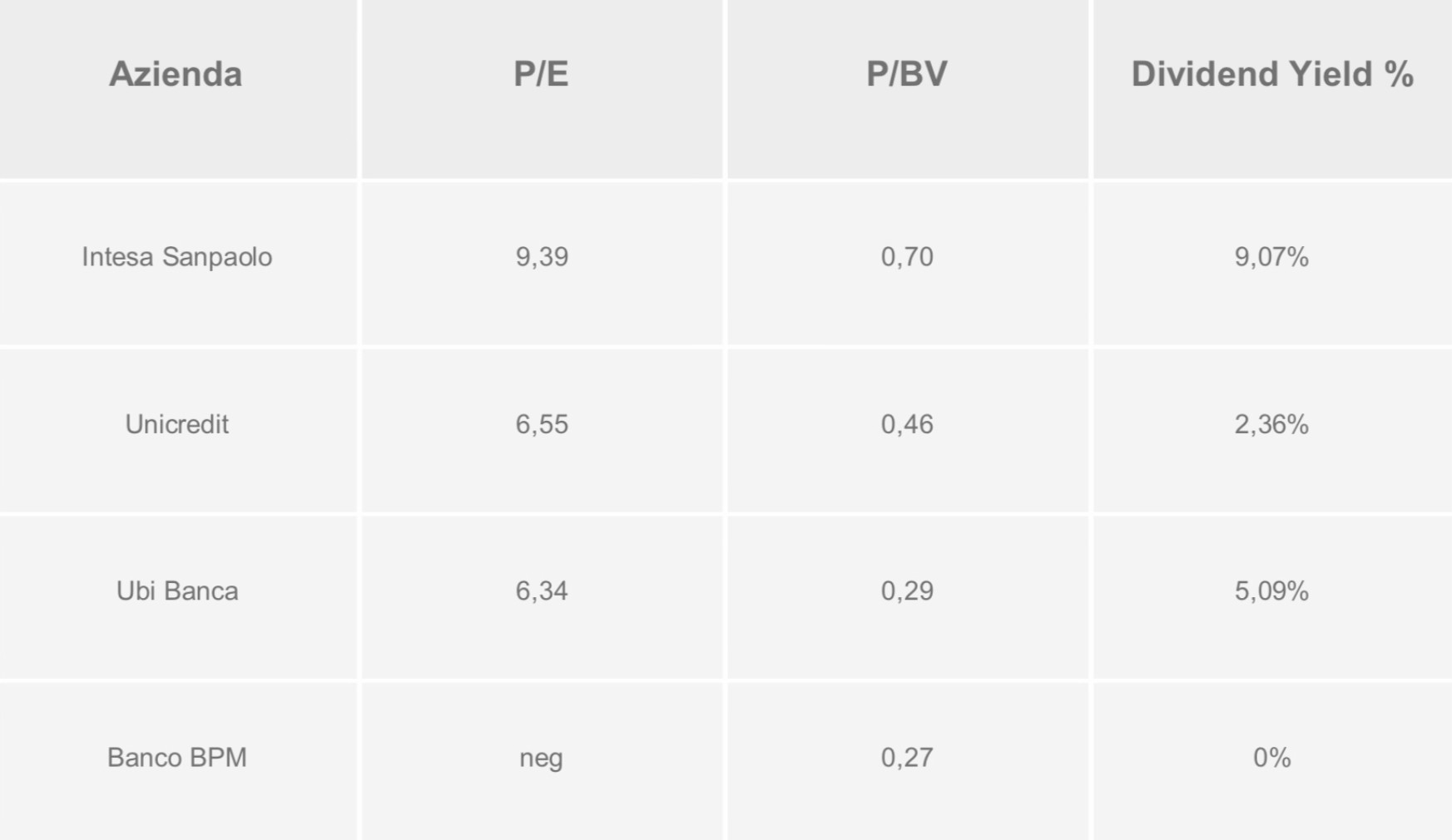

Molte banche oramai capitalizzano in Borsa una frazione del loro patrimonio netto (si veda tabella qui riportata alla voce P/BV) cosa che le rende oggetto di possibili appetiti da parte degli investitori speculativi internazionali, anche perché a questi prezzi possono risultare un buon affare. Tuttavia le stesse fanno anche paura a chi volesse provare a speculare sui loro prezzi bassi, e questo rende più probabile un diverso scenario: quello delle aggregazioni.

PIÙ PROBABILI LE AGGREGAZIONI CHE LE CESSIONI

Nel migliore dei casi si parla perciò di razionalizzazioni attraverso possibili aggregazioni tra di esse, come ad esempio per: Monte Paschi, Banco BPM, UBI Banca e Popolare Emilia Romagna. Per non citare alcune tra le peggiori della classe in quanto a performances, come Popolare di Bari e Carige, fino a ieri tra l’altro inutilmente a caccia di un acquirente (per Carige la notizia dell’abbandono delle trattative da parte del fondo BlackRock è fresca di stampa).

Il secondo motivo per il quale appaiono decisamente probabili delle aggregazioni (almeno tra le maggiori banche del Paese) è paradossalmente proprio l’esiguità delle valutazioni che esse esprimono, fattore che rende poco conveniente per gli azionisti attuali la vendita tout-court delle partecipazioni detenute. Addirittura per una di esse (UniCredit) lo stesso problema (bassa capitalizzazione rispetto ai mezzi propri) potrebbe spingerla ad effettuare una grossa acquisizione oltr’alpe (si parla di Commerzbank o di Société Gènerale), per ridurre il peso del rischio-paese sulle valutazioni del titolo quotato.

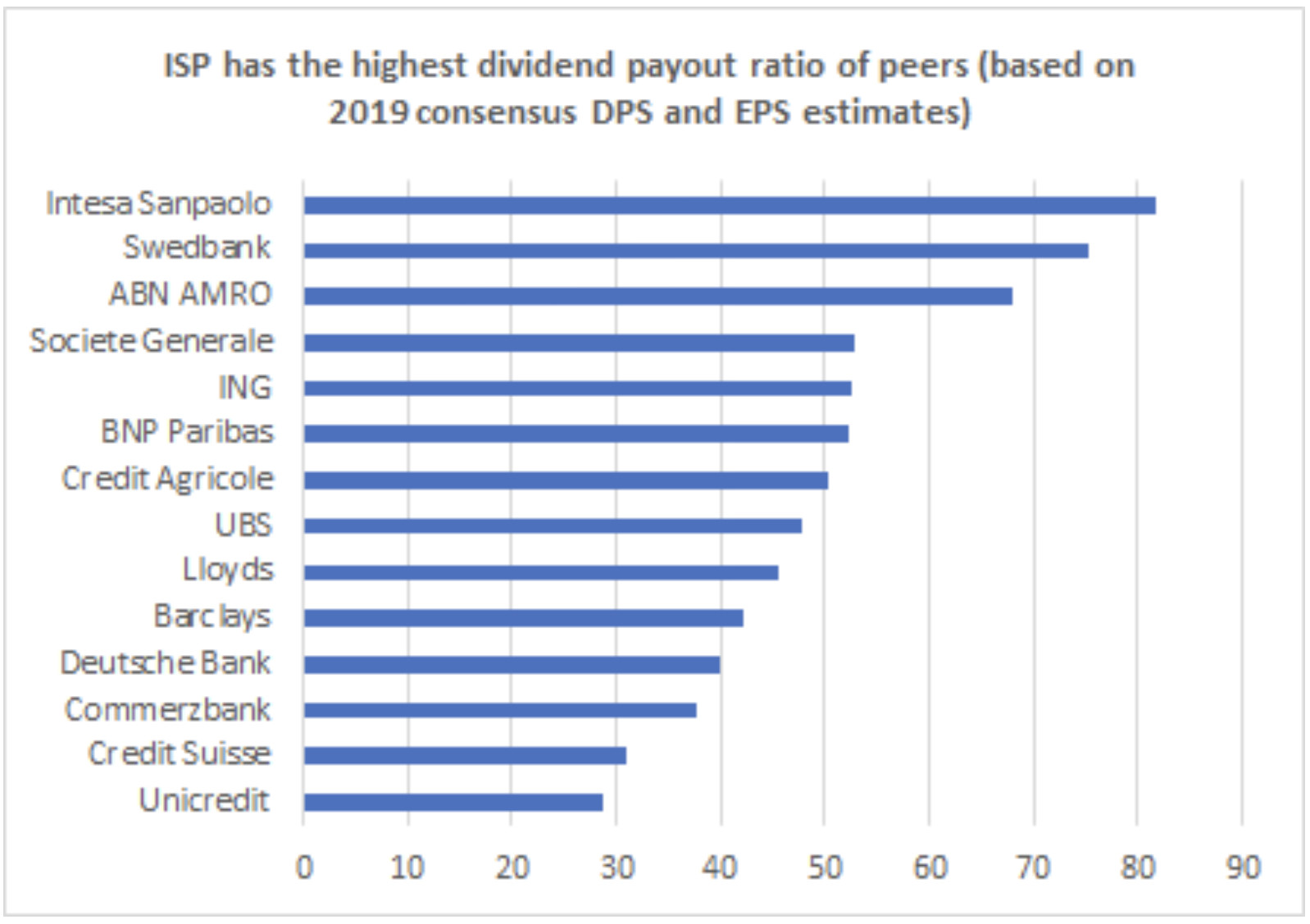

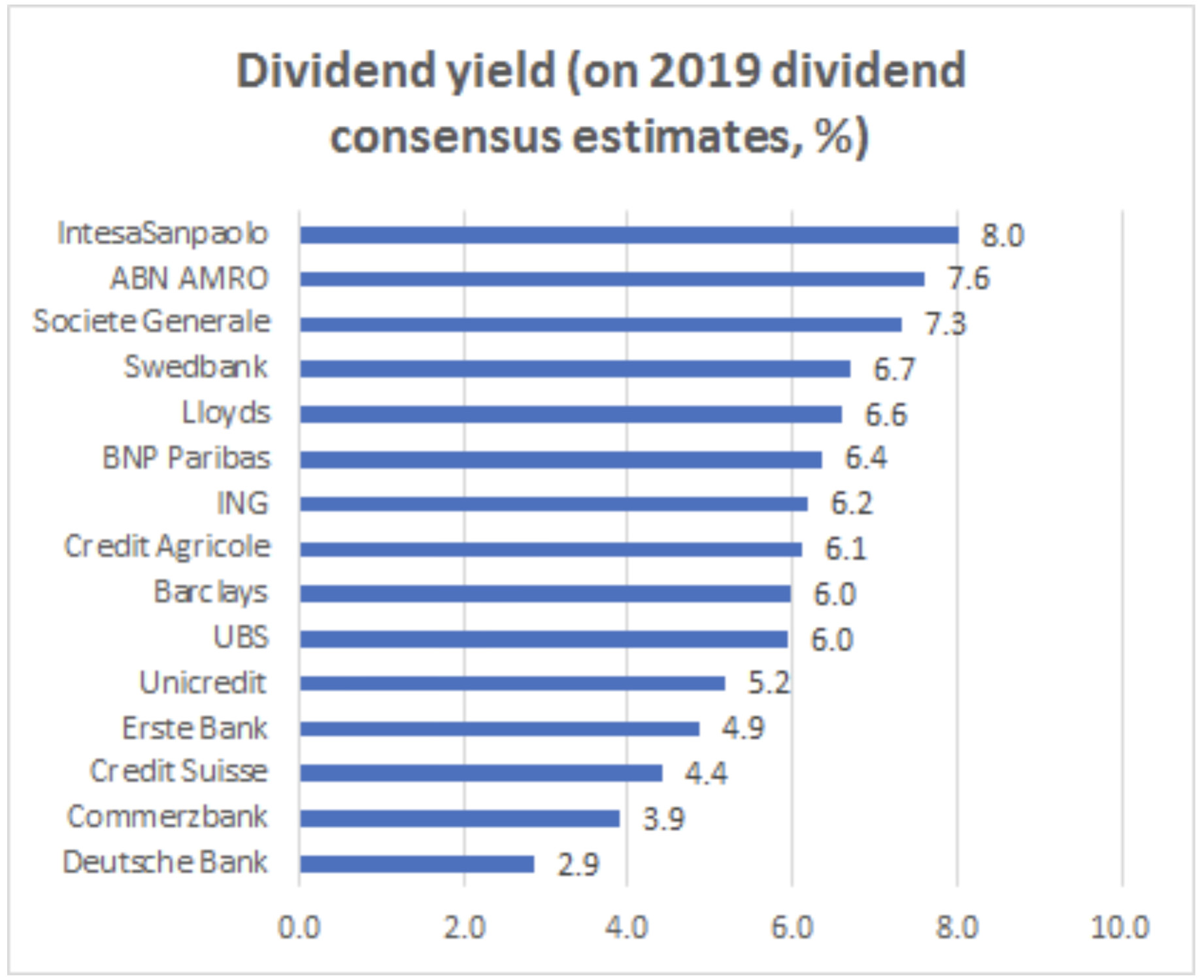

DIVIDENDI GENEROSI…

Forse è anche per contrastare le striminzite capitalizzazioni di borsa che le principali banche italiane (Intesa e UniCredit) risultano oggi tra le più generose del mondo in termini di dividendi erogati. Di seguito il primo grafico riporta la percentuale di profitti che il mercato di attende vengano distribuiti sotto forma di dividendi, il secondo grafico reta invece il rendimento in percentuale delle azioni quotate in base ai dividendi attesi.

… E PROFITTI IN DISCESA

Tuttavia le prospettive di profitto non aiutano granché il sostegno delle quotazioni bancarie: secondo un’analisi molto recente di Mediobanca che riguarda le prime 9 banche italiane (ISP, UNICREDIT, BANCOBPM, MPS, BPER, UBI, CREVAL, POPSONDRIO, CREDEM) i loro risultati netti di bilancio del primo trimestre 2019 ammonterebbero in totale a 2,6 miliardi di euro contro i 3,2 dello stesso periodo del 2018 (quasi il 19% in meno). Un calo significativo e non occasionale dovuto alla discesa progressiva dell’attività “core” delle banche commerciali: quella dei prestiti alle imprese che porta con sè la discesa delle commissioni di servizio, sebbene le sofferenze sui crediti sembrino oggi risultare finalmente in calo.

È anche per questi motivi che quel che potrebbe sembrare (e in effetti forse lo è) un’ottima occasione per acquisire azioni interessanti a prezzi estremamente scontati viene guardata invece con sospetto dagl’investitori internazionali: le prospettive del sistema bancario italiano dipendono moltissimo da quelle economiche complessive del Paese. E su quelle italiane è sempre stato difficile poter scommettere, soprattutto negli ultimi anni.

Da un altro punto di vista perciò il livello di valutazioni delle banche italiane può essere considerato un buon termometro del gradimento dei nostro Paese nei confronti della comunità finanziaria internazionale. Se le loro quotazioni saliranno (come personalmente ritengo) questo probabilmente vorrà dire che quel gradimento sarà migliorato.

Stefano di Tommaso