LE STARTUP AMERICANE FANNO CASSA

La quotazione in borsa di Uber Technologies sembra la perfetta occasione per fare qualche considerazione di fondo sulla schiera di “unicorni” (così vengono chiamate le nuove imprese dell’era digitale che superano la valutazione di un miliardo di dollari) i cui sopravvalutatissimi titoli stanno per riversarsi ancora una volta a Wall Street, sulla scia della nuova ondata di liquidità che le banche centrali continuano a immettere sui mercati.

Secondo una stima indipendente al momento si possono contare più di 340 di quegli “unicorni” quando ce n’erano circa un decimo in numero solo cinque anni fa (39 per l’esattezza), la maggior parte dei quali (21 per l’esattezza) oggi sono già quotati in borsa, cambiandone radicalmente i connotati.

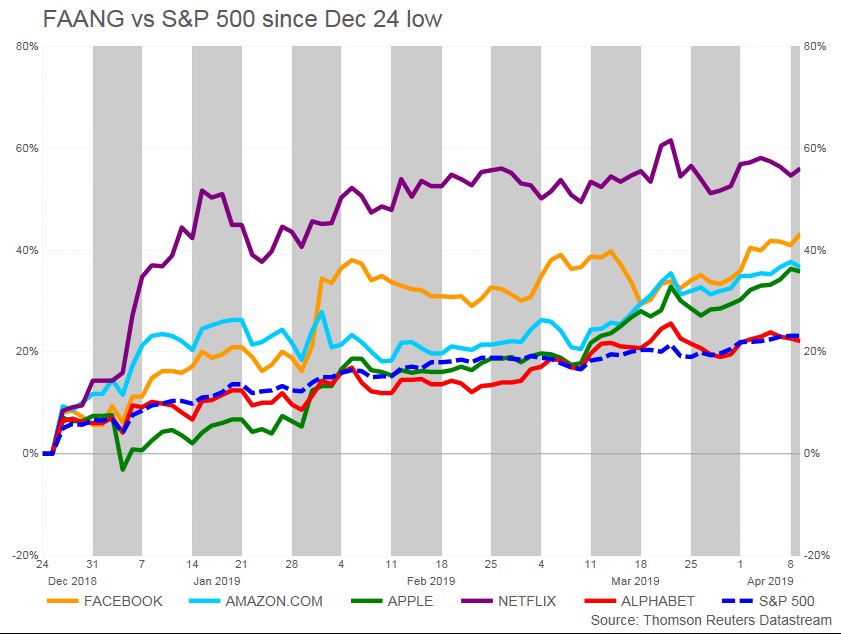

Non che sia andata così male: se prendiamo l’andamento delle famose FAANG (Facebook Amazon Apple Netflix e Google), le loro quotazioni negli ultimi tempi hanno corso ben più dell’indice più usato per valutare l’andamento della borsa americana, come si può leggere dal grafico qui riportato:

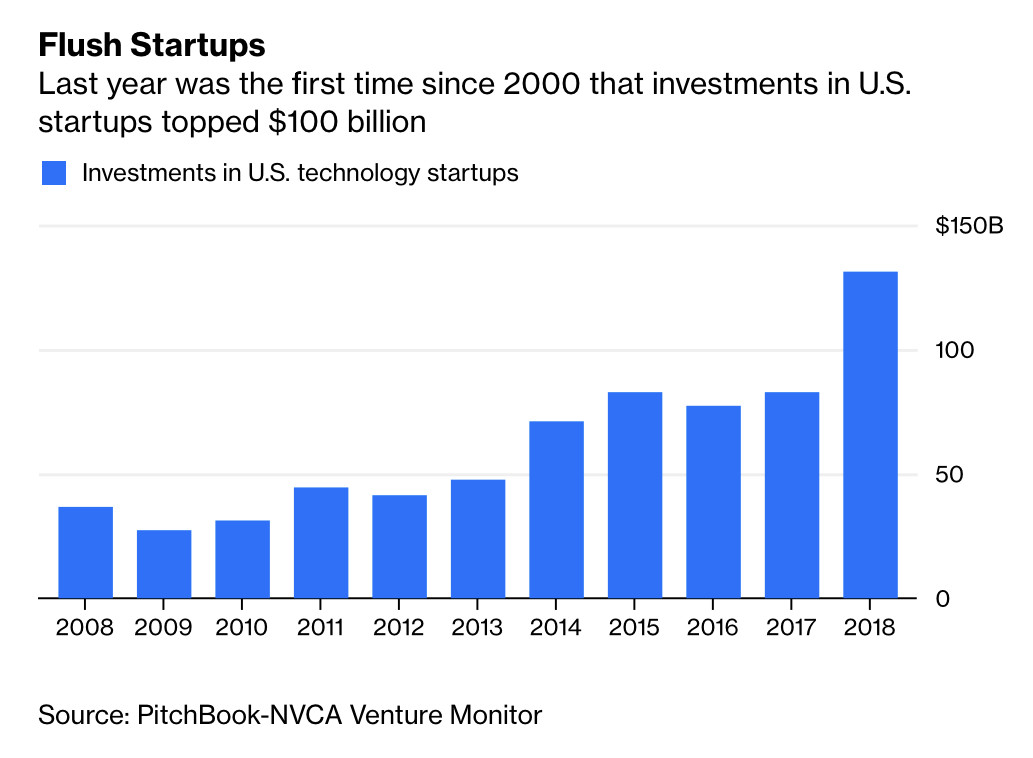

Ma la proliferazione di queste società (gli “unicorni” sono soltanto la punta dell’iceberg di un’intera generazione di startup che hanno trovato risorse presso gli investitori privati) e delle loro favolose valutazioni è probabilmente anche il risultato della ricerca spasmodica -da parte degli investitori- di nuove più rischiose opportunità su cui investire la montagna di liquidità sulla quale essi sono seduti. Nel 2018 per la prima volta gli investimenti complessivi nelle startup tecnologiche da parte degli americani hanno superato i 100 miliardi di dollari !

Solo pochi anni fa qualcuno aveva denunciato il fenomeno del cosiddetto “savings glut”(cioè la congestione dei risparmi, che non erano mai stati così alti a causa del miglioramento delle condizioni generali di vita, dell’invecchiamento progressivo della popolazione ricca, eccetera…) facendo notare al tempo stesso che le opportunità di investimento mobiliare non si erano moltiplicate allo stesso ritmo, spingendo in tal modo al rialzo i titoli a reddito fisso (e al ribasso i loro rendimenti) e a nuove vette le quotazioni delle principali borse del pianeta. Già questo fenomeno può spiegare in buona parte la montagna di quattrini che si riversano sugli investimenti più rischiosi.

Ma come si può riuscire a distinguere tra l’oceano di nuove iniziative quelle che faranno le migliori performances, quando supereranno la fase iniziale di perdite di bilancio? La risposta più onesta è che molto spesso non si può. Quello che oggi conta di più tra le vincenti della loro categoria è piuttosto la loro capacità di attrarre risorse finanziarie per crescere dimensionalmente.

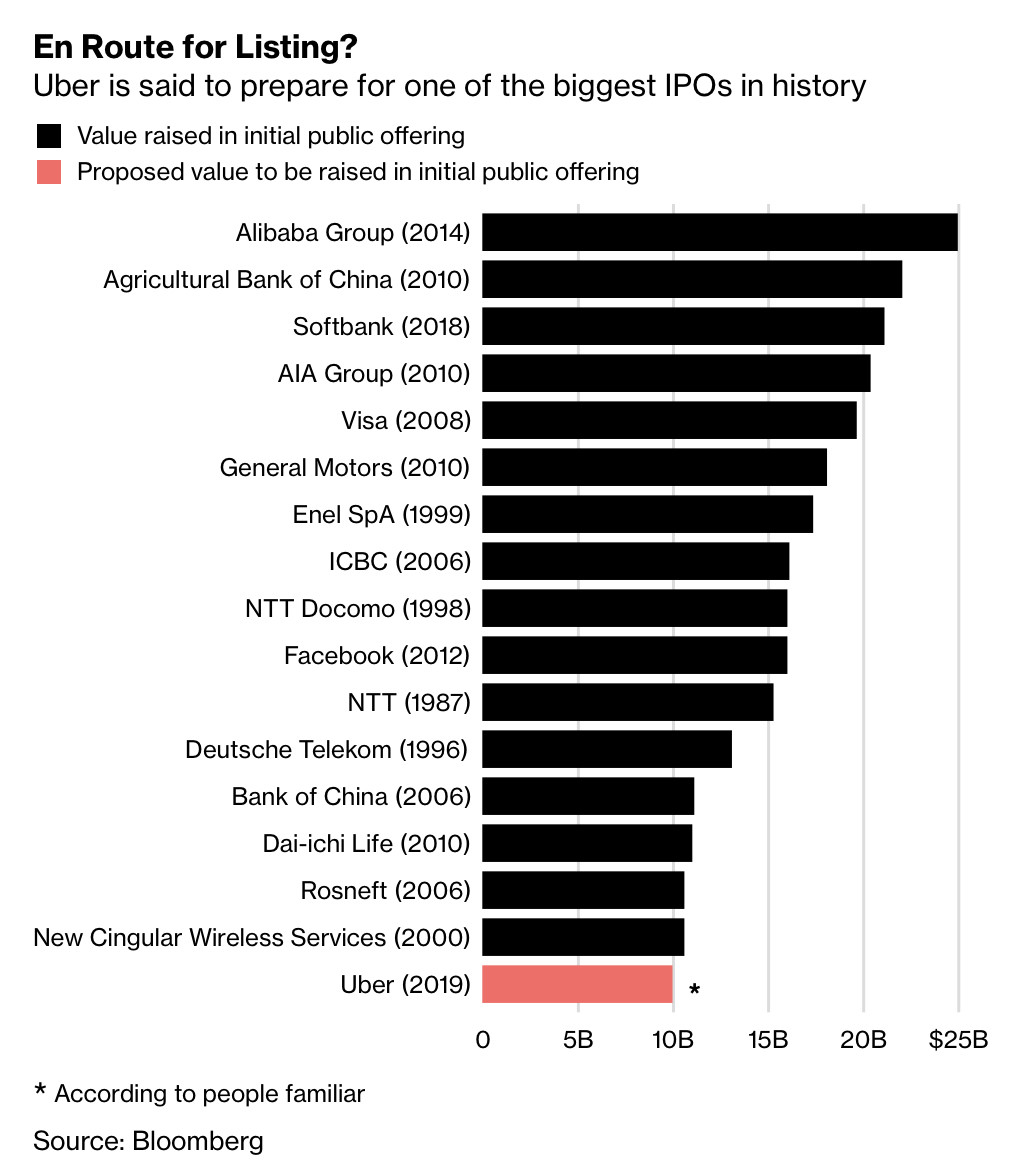

Uber da questo punto di vista, con la sua teorica valutazione di 100 miliardi di dollari è la perfetta prova di tale affermazione! Dopo dieci anni di sonore perdite economiche (ha bruciato circa 20 miliardi di dollari) il suo giro d’affari, 11,3 miliardi nel 2018, è salito del 42% rispetto al 2017, che invece aveva visto il raddoppio rispetto a 2016. Il numero di utenti mensili è balzato del 34% a 91 milioni nell’ultimo anno e sua volta era cresciuto ben di più, del 51%, nel 2017. Le risorse finanziarie di cui è stata dotata hanno infatti permesso a Uber di espandere il proprio modello di business a qualsiasi servizio dove avrebbe potuto utilizzare dei collaboratori esterni per fare consegne, di qualsiasi cosa, nonostante la quasi totalità di quei servizi sia in perdita.

Lyft, che si è quotata in Borsa pochi giorni fa a livelli ben più bassi (24 miliardi), ha semplicemente spinto meno sull’acceleratore perchè aveva meno risorse da spendere per la sua crescita. E la notizia che le operazioni di quotazione sembrano andare benone sta spingendo Pinterest, l’ennesimo social network in forte perdita, a scaldare anche lei i motori per la borsa!

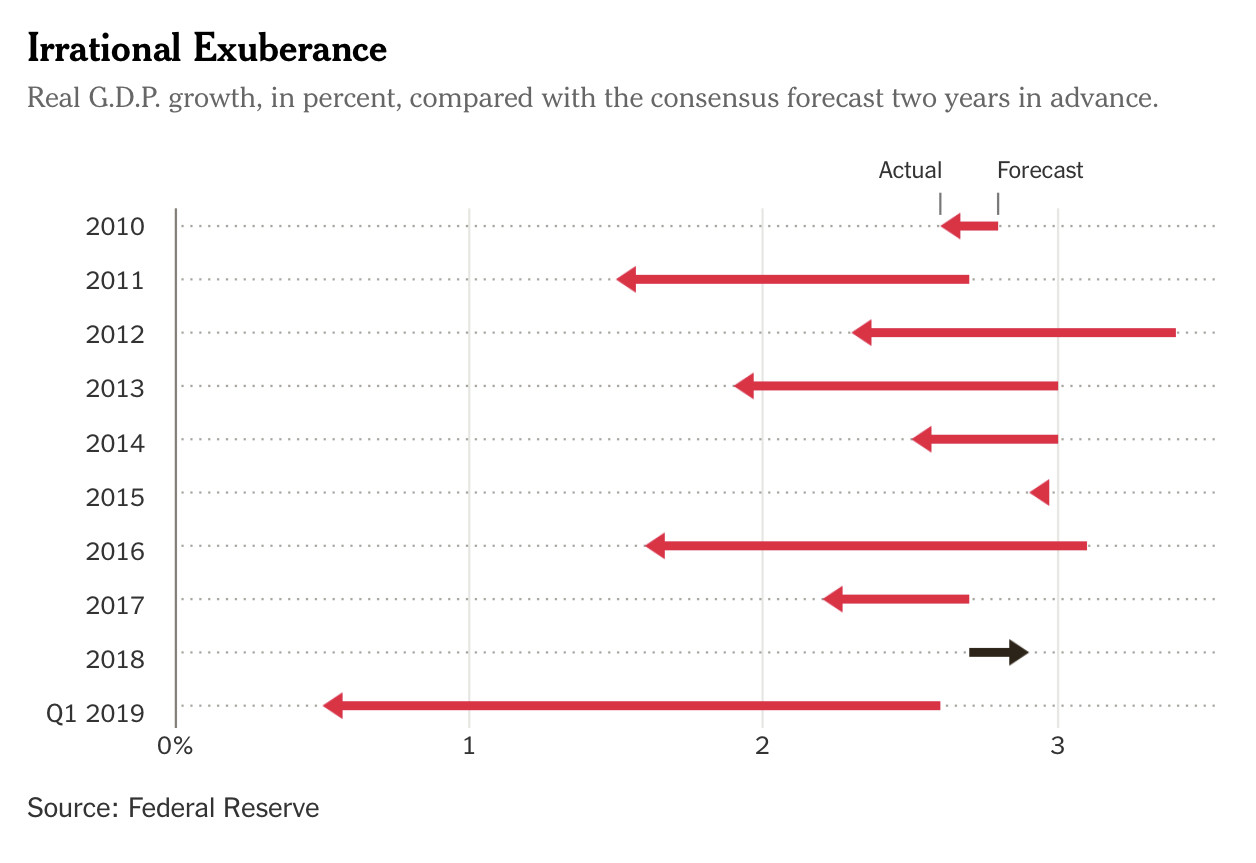

È quello che recentemente gli economisti hanno battezzato come “esuberanza irrazionale”: l’eccesso di ricchezza (e di aspettative sulla crescita economica) porta a scommettere su nuovi modelli di business persino laddove non c’è alcun indicatore che possa far presumere razionalmente la prospettiva di un profitto. Ovviamente la misura di questa esuberanza è cresciuta soprattutto negli ultimi anni, insieme con la ricchezza degli investitori, come si può vedere dal grafico:

Ma il fenomeno della montagna di liquidità che -aperte le cateratte della borsa- si riversa sugli unicorni al momento della quotazione ha molti altri risvolti sociali e industriali. Innanzitutto quello sulla competitività con i loro concorrenti del passato: inutile far notare che il momento è drammatico per tutti coloro che si occupano di consegne locali “alla vecchia maniera” nelle città dove Uber o Lyft sono presenti. Nessuno di loro dispone delle risorse che hanno questi colossi per perdere ancora denaro! E’ chiaro che per tutti gli altri i margini si schiacciano e il modello di business in può più prescindere da internet e dalla pubblicità online, cosa che a sua volta riduce le entrate pubblicitarie dei giornali locali, delle televisioni regionali e delle affissioni.

Ma la cosa più buffa sono i prezzi delle case, che nelle città più interessate (San Francisco e Los Angeles) alla pioggia di denaro che si sta riversando da Wall Street sono già in passato schizzati alle stelle e ancora una volta si apprestano a crescere. Molti dei beneficiari delle gigantesche valutazioni hanno infatti dormito in un appartamento in comune con molti altri giovani fino a poco tempo fa, e adesso vogliono spostare sull’economia reale i guadagni realizzati su quella “di carta”.

Rischia di andare un po’ come per l’oro del Portogallo, arrivato nel diciassettesimo secolo assai copioso dalle colonie d’oltreoceano, è stato capace di bruciare l’economia reale nel giro di pochi anni, arrestandone il normale funzionamento. Ma per fortuna questa volta il fenomeno sociologico è ben più esteso. Da ogni parte del mondo si investe e si è investito nelle società che sono destinate a cambiare per sempre il volto industriale del mondo. E i frutti che ne derivano vanno anch’essi in tutte le direzioni.

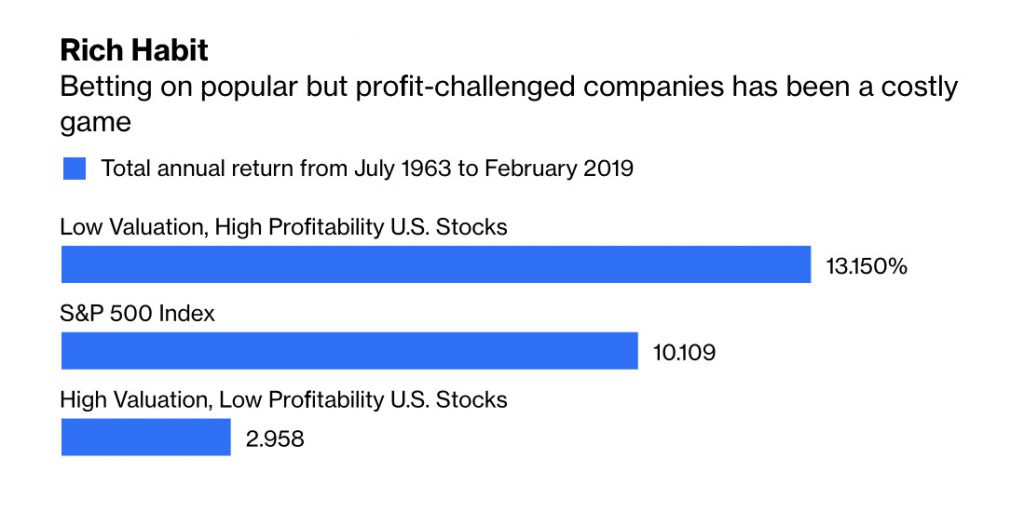

Se poi sarà davvero una manna o viceversa risulterà essere stata una (pericolosissima) moda del momento, lo sapranno soltanto i posteri. Per ora possiamo soltanto cercare alche paragone, come ad esempio la statistica degli ultimi 55 anni qui sotto riportata, che distingue tra imprese valutate poco in relazione ai loro elevati profitti (primo istogramma), quelle dell’indice più diffuso della borsa americana (secondo) e quelle valutate molto e con bassi profitti (terzo):

È chiaro che partire dal 1963 può essere un po’ distorsivo, ma è altrettanto vero che abbiamo già visto scoppiare la bolla speculativa delle “dot.com” dei primi anni ‘90 ed è piuttosto elevato il rischio che anche stavolta la bolla delle aspettative scoppi prima che il nuovo corso si consolidi.

Stefano di Tommaso