LA RECESSIONE È GIÀ FINITA?

Una serie di indicatori non-statistici hanno fatto muovere al rialzo i mercati finanziari e quelli delle materie prime da inizio anno dell’8,5% in media nel mondo. Ma mentre per il rialzo dei mercati finanziari si può ragionevolmente ritenere che l’ottimismo attuale dipenda più dal livello della liquidità in circolazione (in questo momento molto elevato) che dalle prospettive macroeconomiche, per la crescita dei prezzi delle materie prime (e in particolare per quella del petrolio) bisogna prendere atto che la loro domanda supera l’offerta nonostante questa stia continuando a crescere. Dunque l’economia globale evidentemente prosegue impetuosa la sua corsa, mentre le statistiche fanno fatica a rilevarne la misura.

Si potrebbe obiettare che un paio di rondini non fanno primavera e che le dichiarazioni pro-Opec fatte dai principali produttori di oro nero fanno temere che in futuro l’offerta di greggio potrà ridursi, ma visto che ad oggi non è ancora successo, se la domanda supera l’offerta può dipendere soltanto da due fatti:

Si potrebbe obiettare che un paio di rondini non fanno primavera e che le dichiarazioni pro-Opec fatte dai principali produttori di oro nero fanno temere che in futuro l’offerta di greggio potrà ridursi, ma visto che ad oggi non è ancora successo, se la domanda supera l’offerta può dipendere soltanto da due fatti:

- O c’è molta richiesta di petrolio e dunque il prodotto interno lordo delle nazioni non sta affatto rallentando,

- Oppure la domanda non è poi così forte ma c’è chi sta accumulando riserve di petrolio in attesa che ne cresca il prezzo.

Ma se anche fosse la seconda ipotesi, allora bisogna mettere in conto uno dei due possibili scenari che seguono:

- O gli speculatori che accumulano stock sono in attesa di una decisa e importante riduzione della disponibilità di petrolio nel prossimo futuro

- Oppure, OPEC a parte, le prospettive di domanda di petrolio sono comunque più elevate dell’offerta, e dunque nessuno si aspetta una severa recessione economica nei prossimi mesi.

E qui veniamo al punto: ricordiamoci che nonostante banchieri centrali, analisti e osservatori economici continuino da almeno un biennio a gridare allo scandalo di quotazioni troppo elevate delle borse, e nonostante le banche centrali abbiano rialzato in qualche caso i tassi e in altri casi ne abbiano annunciato l’intenzione, i rendimenti dei titoli obbligazionari restano bassissimi e gli indici di borsa restano prossimi ai massimi di sempre.

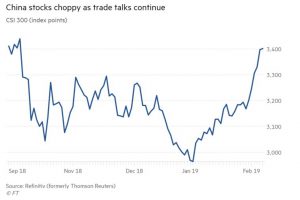

LE BORSE NEL MONDO FANNO +8,5% DA INIZIO ANNO

In passato si era giunti a “giustificare” quei livelli a causa della forte crescita dei profitti industriali e dunque sulla base di decise aspettative di crescita economica globale. Poi negli scorsi mesi qualcuno ha iniziato a dubitarne e, in effetti, nella seconda metà del 2108 una raffica di statistiche ha mostrato una decisa flessione nell’andamento di investimenti e consumi. Eppure le borse non si sono quasi mosse. La discesa delle quotazioni dello scorso Dicembre è oramai un ricordo e persino la borsa di Shangai (quella che era crollata di più nel corso del 2018) da quasi un mese non fa che puntare in alto.

Ora è arcinoto che la prospettiva di una imminente recessione globale, o quantomeno quella di chiazze geografiche di recessione nel mondo porta con se la prospettiva di una riduzione dei profitti aziendali e dunque anche quella di una riduzione aziendali dei valori sottostanti. Ma se andiamo a cercare commenti e previsioni sulla stagione dei profitti in corso, nonostante le aspettative di crescita degli utili aziendali siano in calo, tutti si aspettano che continuino a salire, e non soltanto nel primo trimestre dell’anno, bensì per tutto il 2019.

Ora è arcinoto che la prospettiva di una imminente recessione globale, o quantomeno quella di chiazze geografiche di recessione nel mondo porta con se la prospettiva di una riduzione dei profitti aziendali e dunque anche quella di una riduzione aziendali dei valori sottostanti. Ma se andiamo a cercare commenti e previsioni sulla stagione dei profitti in corso, nonostante le aspettative di crescita degli utili aziendali siano in calo, tutti si aspettano che continuino a salire, e non soltanto nel primo trimestre dell’anno, bensì per tutto il 2019.

Questo non significa necessariamente che le borse continueranno a crescere ininterrottamente ancora a lungo, perché molte altre variabili sono ancora in gioco al di là della crescita economica globale, ma evidentemente gli allarmi lanciati negli ultimi mesi dagli organi di (dis)informazione di massa si sono rivelati spesso infondati o anche soltanto esagerati.

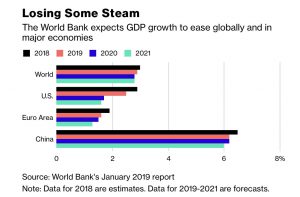

LA CRESCITA RALLENTA MA PROSEGUE

Certamente: la crescita economica sta rallentando un po’ dappertutto nel mondo, e in particolare in Europa, ma non sono i fattori congiunturali a frenare lo sviluppo, bensì molto più probabilmente quelli strutturali, come la necessità di ingenti investimenti per proseguire nell’automazione industriale, o quella di ancor più ingenti risorse per le grandi opere infrastrutturali.

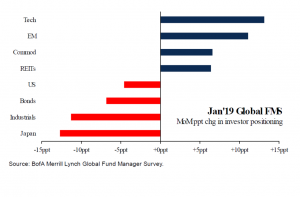

Gli investitori sui mercati finanziari restano particolarmente cauti perché si rendono conto della necessità di individuare un nuovo equilibrio finanziario globale nel decennio che è in arrivo, dato l’eccesso di debiti che tutte le nazioni hanno accumulato, l’invecchiamento della popolazione più benestante, la crescente concentrazione della ricchezza in poche fortissime mani, il possibile effetto dirompente delle numerose nuove tecnologie in arrivo.

Ma come si può leggere dal grafico nell’ultimo mese essi sono ritornati a scommettere sulle tecnologie e sui Paesi Emergenti e dunque nonostante le doverose cautele i mercati finanziari viaggiano a gonfie vele, i profitti aziendali continuano (seppur a ritmo più pacato) a crescere, e il lungo ciclo economico positivo globale che nell’ultimo biennio si è sincronizzato un po’ in tutto il mondo, non si è affatto invertito.

Ma come si può leggere dal grafico nell’ultimo mese essi sono ritornati a scommettere sulle tecnologie e sui Paesi Emergenti e dunque nonostante le doverose cautele i mercati finanziari viaggiano a gonfie vele, i profitti aziendali continuano (seppur a ritmo più pacato) a crescere, e il lungo ciclo economico positivo globale che nell’ultimo biennio si è sincronizzato un po’ in tutto il mondo, non si è affatto invertito.

Gli unici che forse sono rimasti davvero scornati dalla successione degli eventi più recenti sono invece gli economisti, i ”guru” di ogni sorta e gli pseudo-cartomanti che da anni continuano a suonare le campane a morto sperando di essere ricordati come coloro che avevano annunciato per primi la recessione. Ma anche, probabilmente, tutti coloro che alle attuali notizie (mediamente positive) avrebbero preferito un diverso corso delle vicende politiche e geo-politiche (oggi infinitamente più tranquille di ieri), evidentemente per motivi di loro tornaconto personale. Prima o poi una nuova recessione economica arriverà ugualmente, ma al momento non se ne vedono ancora i contorni all’orizzonte…

Stefano di Tommaso