IL 2019 POTREBBE ESSERE L’ANNO DELLE INFRASTRUTTURE

Vediamo insieme i numerosi motivi perché ciò potrebbe e dovrebbe accadere. Esistono molte opportunità che ciò avvenga ma anche mille ostacoli allo sviluppo degli investimenti infrastrutturali, come è possibile leggere qui di seguito.

C’È PIÙ BISOGNO DI INFRASTRUTTURE

Il mondo non ha mai percepito così tanto il bisogno di investimenti infrastrutturali tanto quanto lo sente oggi, in funzione del bisogno di godere appieno dei benefici dell’era digitale con sistemi di comunicazione evoluti, interattivi e intelligenti, della necessità di abbreviare gli spostamenti di persone e merci e al tempo stesso in funzione della necessità di rendere lo sviluppo tecnologico compatibile con le esigenze di protezione dell’ambiente (inquinamento, surriscaldamento globale, consumismo, ecc…), dunque innovando nelle modalità per farlo e non semplicemente viaggiando di più o potenziando gli apparati già esistenti.

Il mondo non ha mai percepito così tanto il bisogno di investimenti infrastrutturali tanto quanto lo sente oggi, in funzione del bisogno di godere appieno dei benefici dell’era digitale con sistemi di comunicazione evoluti, interattivi e intelligenti, della necessità di abbreviare gli spostamenti di persone e merci e al tempo stesso in funzione della necessità di rendere lo sviluppo tecnologico compatibile con le esigenze di protezione dell’ambiente (inquinamento, surriscaldamento globale, consumismo, ecc…), dunque innovando nelle modalità per farlo e non semplicemente viaggiando di più o potenziando gli apparati già esistenti.

Ne consegue che oggi lo sviluppo degli investimenti pubblici così come di quelli produttivi incontra un oggettivo limite nella necessità di allocarli in un “ambiente” più evoluto di quello attuale, che ne favorisca -con gli adeguati investimenti infrastrutturali- tanto le prospettive di ulteriore sviluppo tecnologico, quanto il ritorno economico. Parliamo quindi di reti digitali in fibra ottica, di autostrade pan-continentali, di ferrovie superveloci e super-efficienti, di energie da fonti rinnovabili, di sistemi logistici integrati e automatizzati, di tele-sanità, di reti idriche e sistemi ambientali che consentano il riciclo di acque e rifiuti, eccetera.

I DEBITI PUBBLICI HANNO FRENATO GLI INTERVENTI GOVERNATIVI E LASCIATO PIÙ SPAZIO A QUELLI PRIVATI

Mentre apprezziamo tuttavia i vantaggi per il business e per la qualità della vita che possono scaturire da questi investimenti “di sistema”, viviamo al tempo stesso nella consapevolezza che i governi nazionali non potranno fare granché per il loro sviluppo senza l’apporto essenziale di ingenti risorse provenienti dal mercato dei capitali, dato il gigantesco indebitamento collettivo che limita la capacità di spesa autonoma dei singoli governi.

Il timore di non riuscire a sostenere il servizio del debito e quello di andare a sollevare incresciose questioni di salvaguardia del territorio, di legalità e di possibili incrementi delle disuguaglianze sociali che possono derivare dalle ingenti risorse che vengono profuse in investimenti infrastrutturali è quantomai fondato, eppure a ben vedere esiste sempre un modo per conciliare le diverse istanze sociali se si guarda con più attenzione agli sviluppi futuri, al reddito ulteriore che gli investimenti stessi possono generare, e se nell’affrontarli si riesce a rifuggire dalle posizioni strettamente partigiane.

UNO STIMOLO PER L’ULTERIORE SVILUPPO ECONOMICO

L’opportunità da cogliere nell’affrontare l’argomento senza guardarsi troppo indietro è d’altronde assolutamente reciproca: i finanziamenti e i capitali privati rimangono essenziali per far ripartire il circolo virtuoso che trasforma il denaro speso negli investimenti in maggior prodotto interno lordo, ma d’altra parte un contesto normativo, fiscale e burocratico favorevole rimane essenziale affinché chi deve decidere di allocare le proprie risorse possa percepire un minor rischio e la possibilità di non cadere trappola di quegli eccessi di tassazione o di inflazione che porterebbero a zero il rendimento netto atteso.

Fino a ieri una cultura collettiva eccessivamente incline alla scarsa efficienza produttiva, al relativo controllo di qualità e durabilità delle strutture, all’eccesso di tassazione e di welfare sociale, alla tendenza alla spesa pubblica (corrente) indiscriminata, e a considerare “normale” l’instabilità finanziaria e valutaria, hanno decisamente ridotto l’appetito degli risparmiatori per avventurarsi a sottoscrivere quote di investimenti nelle public utilities, nelle grandi opere infrastrutturali, o nei servizi di pubblica utilità.

Fino a ieri una cultura collettiva eccessivamente incline alla scarsa efficienza produttiva, al relativo controllo di qualità e durabilità delle strutture, all’eccesso di tassazione e di welfare sociale, alla tendenza alla spesa pubblica (corrente) indiscriminata, e a considerare “normale” l’instabilità finanziaria e valutaria, hanno decisamente ridotto l’appetito degli risparmiatori per avventurarsi a sottoscrivere quote di investimenti nelle public utilities, nelle grandi opere infrastrutturali, o nei servizi di pubblica utilità.

Il risultato (soprattutto nei paesi più arretrati dal punto di vista istituzionale, come il nostro) è risultato essere una decisa penuria di quegli investimenti oppure un’eccessiva rendita di posizione per quei gruppi privati che, ben posizionati dal punto di vista delle relazioni politiche hanno potuto ottenere dai legislatori trattamenti di “ampio riguardo” (vedi ad esempio: Autostrade per l’Italia) e, inevitabilmente, una scarsa attenzione all‘efficienza in nome della concorrenza e della pubblica utilità.

UNA NUOVA COSCIENZA COLLETTIVA

Chi più chi meno nel mondo quasi tutti i Paesi evoluti hanno accumulato un ritardo negli investimenti in grandi opere infrastrutturali, e dunque un relativo disinteresse del settore privato ad investire in tale campo.

Chi più chi meno nel mondo quasi tutti i Paesi evoluti hanno accumulato un ritardo negli investimenti in grandi opere infrastrutturali, e dunque un relativo disinteresse del settore privato ad investire in tale campo.

Nel corso delle campagne elettorali degli ultimi anni pertanto molto spesso si sono pronunciati discorsi favorevoli nella direzione di una maggiore attenzione a fattori così importanti per il progresso dell’umanità, ma sino ad oggi è stato piuttosto difficile vedere un avanzamento oggettivo, anche a causa dell’inasprirsi della lotta politica tra fazioni e portatori di specifici interessi di lobbying. L’umanità percepisce però in modo più netto la necessità di ricreare contesti favorevoli per l’evoluzione della civiltà ed è inoltre sempre più benestante: dunque è più bisognosa di nuove infrastrutture che possano permetterle di diffondere l’istruzione, le comunicazioni e la facilità degli spostamenti. Dunque la percezione del valore intrinseco degli investimenti infrastrutturali ne risulta accresciuta, così come di conseguenza l’attenzione della politica verso tali necessità.

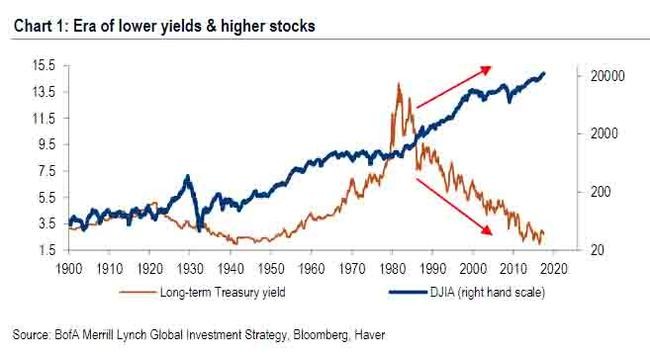

I TASSI BASSI E LA VOLATILITÀ DEI MERCATI FINANZIARI HANNO CREATO UNA FANTASTICA OCCASIONE PER PROFITTARNE

Bisogna poi considerare che, all’alba del nuovo anno, i mercati finanziari rifuggono dal rischio delle borse e tendono ad affogare nella liquidità (sempre meno allocata nelle speculazioni finanziarie) e chi deve allocare del risparmio gestito si confronta con il rischio di ridurre al lumicino i rendimenti reali di chi investe in azioni e obbligazioni e l’investimento in fondi infrastrutturali costituisce un’alternativa interessante all‘investimento in immobili con caratteristiche simili e forse migliori quanto al rapporto rischio/rendimento.

Se ci aggiungiamo che i grandi organismi sovranazionali che oggi risultano decisamente meno centrali di qualche anno fa nel loro ruolo di sostegno allo sviluppo economico globale potrebbero riorientarsi proficuamente nel cooperare tra loro e con i governi nazionali al fine di determinare uno sforzo collettivo idoneo a catalizzare risorse e attenzione dei media verso il vastissimo mondo delle iniziative infrastrutturali collettive. Potrebbe risultare una mossa “win-win” utile a tutti e foriera di ulteriori sviluppi, mentre le terribili prospettive di “stagnazione secolare” paventate (non troppo a torto) da taluni economisti che misuravano il decrescente rendimento marginale dei capitali in un contesto saturo e privo di lungimiranza, si vedrebbero finalmente sventate alla loro radice.

IL BOOM DEI FONDI INFRASTRUTTURALI

Secondo la società di analisi statistiche Preqin l’anno 2018 ha visto gli investitori allocare nel mondo (principalmente anglosassone) ben 85 miliardi di dollari nei fondi di investimento infrastrutturali, il 13% in più che nel 2017 (75 miliardi), con la prospettiva che nel 2019 quella cifra salirà ancora significativamente, spostando a questo settore anche parte delle risorse a disposizione dei fondi di private equity e private debt. Non a caso peraltro: i tassi di interesse restano bassi è invece le occasioni di buoni affari sul fronte delle iniziative da finanziare si moltiplicano, mentre le alternative agli investimenti infrastrutturali in questo momento appaiono sempre meno interessanti.

Secondo la società di analisi statistiche Preqin l’anno 2018 ha visto gli investitori allocare nel mondo (principalmente anglosassone) ben 85 miliardi di dollari nei fondi di investimento infrastrutturali, il 13% in più che nel 2017 (75 miliardi), con la prospettiva che nel 2019 quella cifra salirà ancora significativamente, spostando a questo settore anche parte delle risorse a disposizione dei fondi di private equity e private debt. Non a caso peraltro: i tassi di interesse restano bassi è invece le occasioni di buoni affari sul fronte delle iniziative da finanziare si moltiplicano, mentre le alternative agli investimenti infrastrutturali in questo momento appaiono sempre meno interessanti.

La speranza è perciò che una tendenza dei mercati finanziari che ha origini strettamente opportunistiche possa invece tramutarsi anche in un beneficio per il mondo civile e, segnatamente, anche per i Paesi in via di sviluppo, dove per le infrastrutture si ravvisano le sfide più ardue ma anche i ritorni più elevati sul capitale investito.

Stefano di Tommaso