CONSOLIDAMENTO

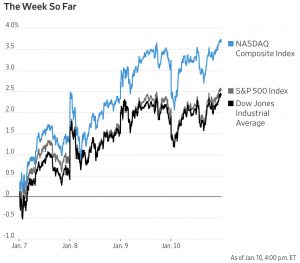

Nel corso della settimana che si concluderà oggi il principale indice della borsa americana, lo SP500, è cresciuto di quasi il 4%. Una performance di tutto rispetto che non si vedeva dallo scorso Settembre, principalmente basato sulle buone notizie provenienti dai due fronti caldi per gli investitori anglosassoni: la politica dei tassi di interesse e l’andamento delle negoziazioni commerciali con il grande rivale d’America: la Cina. La settimana è peraltro stata positiva in generale per borse e cambi valute di tutto il mondo per lo stesso motivo.

A destra sono riportati i principali indici della borsa americana, mentre la borsa italiana ha anch’essa visto un primo scorcio di settimana al rialzo, ma soltanto dell’1%, come si può leggere dall’andamento dell’indice sotto riportato:

A destra sono riportati i principali indici della borsa americana, mentre la borsa italiana ha anch’essa visto un primo scorcio di settimana al rialzo, ma soltanto dell’1%, come si può leggere dall’andamento dell’indice sotto riportato:

IL 2018, ANNO DEL “PARADOSSO”

IL 2018, ANNO DEL “PARADOSSO”

Un’importante banca svizzera (Pictet) ha scritto che il 2018 può venire definito dalla parola “paradosso”: dal momento che a un‘ incredibile ascesa dei profitti industriali in tutto il mondo e alla riduzione della tassazione degli stessi che si è materializzata nel corso dell’anno si sono accompagnati frequenti rovesci sui mercati finanziari, i cui indici hanno chiuso l’anno quasi tutti in territorio negativo.

Le azioni americane hanno chiuso l’anno 2018 a -4,4%, quelle europee a meno 10,3%, quelle giapponesi a -10,4% e quelle cinesi addirittura a -22,7%.

Le ragioni di quei rovesci vanno innanzitutto cercate nell’accresciuta volatilità dei mercati, ma anche quest’ultima più che una causa può costituire un sintomo: i rialzi dei tassi di interesse, le tensioni geopolitiche internazionali e la prosecuzione apparentemente irrinunciabile della crescita del debito globale hanno fatto la loro parte nello spaventare gli investitori e i risparmiatori, provocando loro un’accentuata disaffezione per i mercati finanziari e, soprattutto, un‘ appiattimento delle aspettative per il 2019.

SCENARIO PIATTO

Nel corso dell’anno 2019 è infatti opinione comune che la crescita dei profitti aziendali non proseguirà con la medesima intensità, l’economia globale rallenterà la sua crescita e i consumi delle famiglie stagneranno, mentre la zampa delle banche centrali si ritiene che vorrà monitorare molto da vicino l’andamento dei mercati, non tanto per evitare che tornino a crescere in modo vigoroso quanto per il pericolo che a tali rimbalzo possano seguire momenti rovinosi.

Questa specie di “tunnel” imposto dalle banche centrali ai mercati finanziari tanto verso l’alto quanto verso il basso, ovviamente non eccita gli entusiasmi di nessuno, ma d’altra parte ha contribuito a rasserenare gli animi.

LA ROTAZIONE DEI PORTAFOGLI (DA PRO-CICLICI A ANTI-CICLICI)

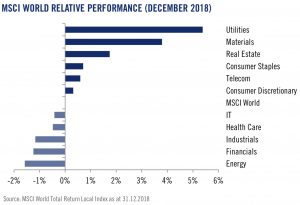

Dopo una fine d’anno che potremmo definire quasi “rovinosa”, esso ha stimolato una seria riflessione: forse dopo i capitomboli delle scorse settimane i mercati sono finalmente approdati a rive più tranquille, ed è forse tornato il tempo di fare delle scelte, tanto in funzione di un’importante rotazione dei portafogli(in buona parte già avvenuta nello scorso Dicembre: si veda nel grafico qui sotto quali settori ne hanno beneficiato) e in parte per correggere qualche eccesso di ribasso che non si giustifica se non con l‘irrazionalità…

In altre parole sembrerebbe essere tornati in uno scenario da “bambola dai riccioli d’oro” (Goldilocks): non troppo buono e nemmeno troppo pericoloso, che non può che favorire una generale ripresa di fiato degli operatori finanziari.

In altre parole sembrerebbe essere tornati in uno scenario da “bambola dai riccioli d’oro” (Goldilocks): non troppo buono e nemmeno troppo pericoloso, che non può che favorire una generale ripresa di fiato degli operatori finanziari.

QUANTO DURERÀ LA TREGUA ?

Una domanda allora si impone su tutte: quanto durerà la “tregua” ? Ovviamente non lo sa nessuno, ma i mercati si muovono sulla base delle notizie e degli eventi e, in previsione, sono relativamente pochi i sommovimenti che è ragionevole prevedere per l’anno in corso: la geopolitica non fa più paura (lo abbiamo già visto nel mio precedente articolo : “Sussurri e Grida”), anzi potrebbe essere foriera di buone notizie.

I prezzi del petrolio e delle altre materie prime è ragionevole supporre che resteranno infatti relativamente calmi, il ciclo economico positivo sarà pure in esaurimento, ma quantomeno molto lentamente, gli investitori si sono già tutti riposizionati su assetti molto più prudenziali e, apparentemente, il ciclo del credito è già fortemente in regressione, ragione per cui nessuno prevede alcuna esplosione incontrollata dei debiti e, di conseguenza, alcuna crisi di fiducia dei mercati, l’occupazione è ancora in lieve crescita e così non è probabile un crollo dei consumi.

I prezzi del petrolio e delle altre materie prime è ragionevole supporre che resteranno infatti relativamente calmi, il ciclo economico positivo sarà pure in esaurimento, ma quantomeno molto lentamente, gli investitori si sono già tutti riposizionati su assetti molto più prudenziali e, apparentemente, il ciclo del credito è già fortemente in regressione, ragione per cui nessuno prevede alcuna esplosione incontrollata dei debiti e, di conseguenza, alcuna crisi di fiducia dei mercati, l’occupazione è ancora in lieve crescita e così non è probabile un crollo dei consumi.

Uno scenario da puro consolidamento insomma, nel quale i gelidi venti freddi della disillusione riducono la volatilità dei mercati e potrebbero aiutare a vederli ricomporre i pezzi, in attesa delle prossime vicende.

Stefano di Tommaso